全球航空航天复合市场规模

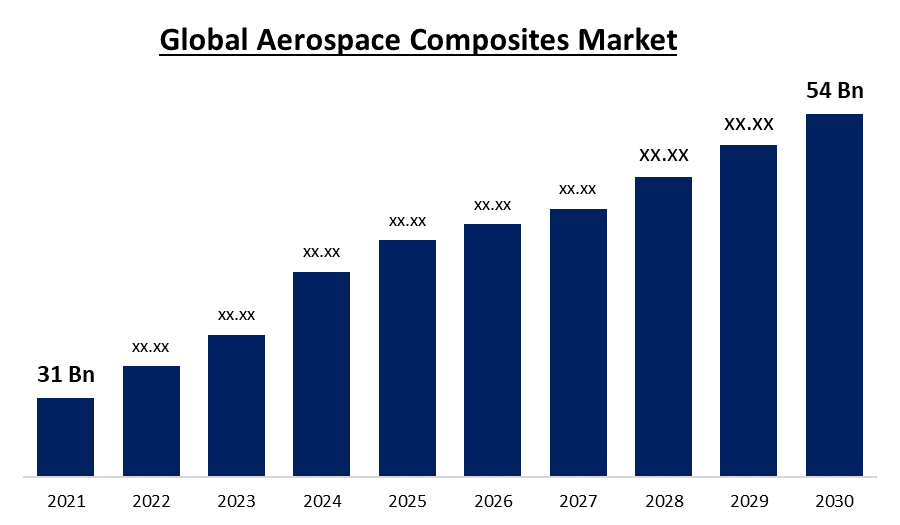

行业: Aerospace & Defense这个 全球航空航天复合市场 预计将从 2021年到2030年达到310亿美元至540亿美元,在预测期间达到7.5%以上的CAGR。

获取有关此报告的更多详细信息 -

该报告旨在提供全球航空航天复合材料市场概况,并按纤维、矩阵、应用、制造工艺、飞机和区域详细划分市场。 预计全球航空航天复合产品市场在预测期间将出现大幅增长。

全球航空航天复合市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2021 |

| 市场规模 2021: | 310亿美元 |

| 预测周期: | 2022-2030 (英语) |

| 预测期间复合年增长率 2022-2030 (英语) : | 7.5 % |

| 历史数据: | 2019-202020 (英语) |

| 页数: | 185 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按纤维、矩阵、应用、制造过程、飞机、区域 |

| 涵盖的公司:: | 板牙公司,皇家十凯特公司,Hexcel公司,欧文·克宁,索尔瓦伊,特坚,SGL集团,三菱雷允公司,雷能德材料公司,和托雷工业. |

| 增长驱动因素: | 对复合材料的需求将因制造方法的改进和易操作性而增加. |

| 陷阱与挑战: | COVID-19疫情和波音737 MAX强制地取地对2020年航空业产生了不利影响. |

获取有关此报告的更多详细信息 -

航空航天复合材料 市场: 概览

复合材料经常被用于航空部门。 它们被用于制造飞机零部件,如机翼、肋骨、螺旋桨、相框、更长和机身硬化器等。 复合材料由两种或两种以上材料相混合后产生出一种具有优越性能的新材料,而这种新材料与仅碱性材料的特性大相径庭. 历史上,金属,铝合金,聚合物等材料被用于制造飞机. 利用增强的知识和技术。

航空航天部门的复合材料使用量大幅上升。 翼和机身是当今使用复合材料的两种常见基本形式. 制造复合航空零部件的供应链复杂. 尽管如此,尽管面临若干挑战,复合制造商仍保证在世界各区域不断提供这些材料。 军用和商用飞机对轻量级和耐用部件的需求正在增加使用航空航天复合材料,这将加快市场扩张。

减重和极好的影响阻力是两个有助于航空航天复合材料市场增长的因素. 内外应用的广泛使用也将提高产品的整体渗透率. 预计商业和国防工业的扩展将在预期时间范围内迅速增长。 此外,国防开支的增加将影响今后几年的工业发展。

航空航天复合材料 市场- 增长因素

对复合材料的需求将因制造方法的改进和容易操作而增加。 合成物可以以各种复杂形状生产,减少物质浪费并提供防腐蚀性,这反过来又有助于产品更深入地打入市场。 产品市场将因外机体组件(包括机翼、底架和燃料组件)所使用的高质量复合材料而得到推动。 由于飞机制造产品渗透率很高,将加快该部门的扩展。 航空航天复合材料市场上的玩家正集中使用回收复合材料,这样它们就可以被再次用于MRO部门,这将提高产品渗透率.

到2028年,航空航天复合产品市场收入份额的65%将投入到碳部门. 由碳制成的高质量精密组件被频繁地用于制造和处理机器板,坚果,螺栓等高品质组件和后台. 推动飞机应用中石墨市场扩张的主要因素是其优越的耐久性、硬度和灵活性。 此外,这种材料经常被用在发动机组件中,如冲压器和转子上,以提供防火花的安全。 推动产业发展的主要特点有:轻度,抗高温能力,强度提高等.

石墨还具有自润的能力,这导致行为平稳,保存较少. 2021年,商业航空航天复合产品市场价值为65亿美元. 近年来,由于航班的承受能力不断提高,航空旅客人数有所增加。 如果乘客总数增加,市场收入将增加更多。 50%以上的市场由复合材料组成. 产品使用的好处日益增加,如减重和飞机总体效率的提高,将促进该行业的增长。 此外,制造业和焊接工艺的竞争优势将提高整个市场价值。

COVID-19 分析

COVID-19疫情和波音737 MAX强制地取地对2020年航空业产生了不利影响. 在2020财政年度上半期,许多欧洲经济体和亚太航天中心完全禁止国际旅行,这严重影响了航空航天综合工业。 一些航空公司放弃和(或)推迟购买新飞机的打算。 该行业的领导人还报告说,2020财政年度的收入增长受到不利影响。

航空航天复合材料 市场 - 市场趋势

- 在北美之后,增长率最高的市场是亚太. 对航空航天复合材料的需求随着对飞机和直升机的需求而增加。 最大的APAC需求来自中国. 预计飞机复合材料不久将在包括日本、新加坡和印度在内的其他国家显示出潜在的增长。

- 商业飞机以及军事和国防活动在市场上占主导地位。 例如,客货地板板,天花板,厨房,气管,机舱内衬,多孔,上层隔舱,天花板,厕所,栏杆,隔板,橱柜,座椅,鱼翅和等环,后缘,支撑,起落架门只是航空航天复合材料许多用途的几个例子.

- 2019年,欧洲占航空航天复合材料的第二大份额. 由于对军事和国防活动的巨大需求,西欧拥有这个地区最大的需求. 但在不久的将来,中欧和俄罗斯将拥有更大的市场份额.

航空航天复合材料 市场-分割

由纤维:

- 碳纤维航空航天复合材料

- 陶瓷纤维航空航天复合材料

- 玻璃纤维航空航天复合材料

以 矩阵 :

- 聚合物矩阵

- 陶瓷矩阵

- 金属矩阵

通过应用程序 :

- 室内航空航天复合材料

- 外用航空航天复合材料

按制造工艺分列:

- AFP(自动纤维定位)/ATL(自动磁带铺放)

- 铺垫

- 重置传输模拟

- 风化

飞机:

- 商用飞机航空航天复合材料

- 商业和通用航空航空航天复合设备

- 民用直升机航空航天复合设备

- 用于军用飞机的航空航天复合设备

航空航天复合材料 市场-区域分析

由于国防工业的需求不断增长,该地区的贸易业务不断扩大,以及关键角色的存在,北美目前控制着航空航天复合材料市场的大部分. 由于研发活动增加,中国和印度等国家的旅游人数不断增加,新兴市场经济迅速扩张,原始资源供应充沛等原因,预计亚太区域拥有最大的CAGR。

获取有关此报告的更多详细信息 -

此外,预计消费者对航空旅行日益增长的需要以及这些国家航空业的大力扩展将推动区域市场的扩大。 由于该地区旅游业的扩展,欧洲预计有很大一部分。 在今后几年中,对负载能力高的商业飞机的需求日益增加,可能会进一步促进市场增长。

航空航天复合材料 市场-主要市场参与者

板牙公司

皇家十凯特

Hexcel公司

欧文·克宁,索尔瓦伊

Teijin,SGL集团

三菱雷允公司

复兴材料公司

托雷工业

需要帮助购买此报告吗?