到2030年全球航空航天控股市场规模报告

行业: Aerospace & Defense全球航空航天储量市场预测至2030年

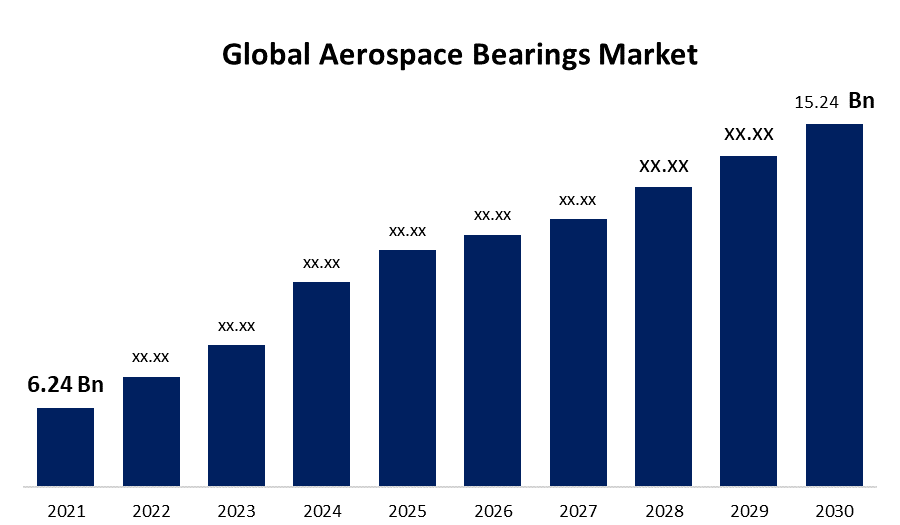

全球航空航天轴承市场2021年价值为62.4亿美元,预计到2030年将达到152.4亿美元.

获取有关此报告的更多详细信息 -

市场概况

汽车中用来减轻自转或移动元素之间的负载和摩擦的部分被称为航空航天轴承. 航空航天轴承能提高燃料效率并减少轴承和射线载荷. 航空航天轴承还降低了飞机维护频率. 新的站台需要使用不同的轴承类型,包括平面轴承,球,和滚筒轴承.

所有类型的飞机,特别是货轮,区域喷气机,宽体飞机,窄体飞机,都需要航空航天轴承. 轴承在飞机上的主要功能是降低直接被应用到轴上去的光圈和轴力. 除此之外,航空航天轴承还允许门,座椅和部分发动机管理以及飞行控制系统的无过失移动.

航空航天持有量市场-增长因素

长途航空旅行的增加正在驱动对宽体飞机的需求,这反过来又驱动了航空航天轴承的销售。 不断增长的客运量将推动长途和短途航班对新飞机的需求,从而在整个预测期间对航空航天市场的发展产生积极影响。 此外,通过改善亚太区域等日益增长的区域的经济和人口状况,将加快飞机市场的扩展,从而增加对航空航天轴承的需求。

此外,航空业的主要航空公司彼此竞争激烈,整个行业正在迅速扩大。 这些航空公司采取了巨大的措施来增加其乘客份额;它们定期更新飞机、增加地点和降低价格。 由于发展中国家的中产阶级人口拥有更多的可支配收入,飞行人数正在增加,这直接影响到全球航空航天市场,导致对商用飞机的需求上升。

另一方面,一些主要航空航天市场供应链和分销网络强劲的国际公司目前控制着飞机轴承的大部分市场。 尽管航空航天OEMs将偏向于Tier-1飞行器,并与全球制造商就轴承供应签订长期合同和协议,但市场仍将有利于主要飞行器,尽管亚太各国对各种航空航天轴承的制造商有限。

全球航空航天储量市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2021 |

| 市场规模 2021: | 62.4亿美元 |

| 预测周期: | 2022-2030 (英语) |

| 预测期间复合年增长率 2022-2030 (英语) : | 6.5 % |

| 历史数据: | 2019-202020 (英语) |

| 页数: | 220 |

| 表格、图表和数字: | 126 |

| 覆盖的段: | 按类型、应用、飞机、材料、平台、区域 |

| 涵盖的公司:: | AB SKF、JTEKT公司、Schaeffler AG、NSK有限公司、NTN轴承公司、Timken公司、Minebea公司、Ltd.、RBC轴承、Aurora轴承、国家精密轴承、GGB轴承、BC轴承等. |

| 增长驱动因素: | 长途航空旅行的增加正驱动着对宽体飞机的需求,这反过来又驱动了航空航天轴承的销售. |

| 陷阱与挑战: | 航空航天轴承市场供应链受到COVID-19爆发的重大影响. |

获取有关此报告的更多详细信息 -

航空航天控股市场 - 市场趋势

包括智利、哥伦比亚和阿根廷在内的几个SAM国家的政府为国防和航空航天工业拨出了更多的资金,以支持该国已建立起来的航空航天部分制造业。

- 着陆齿轮,飞行控制,发动机,以及航空航天工业中的航空结构应用,将大大增加对航空航天轴承的需求. 对旅行的需求,特别是由于旅行时间缩短和舒适度提高而带来的空中旅行的需求,正由城市化程度的提高和消费者在旅游方面的开支的增加所驱动,而旅行在世界各地被认为是市场的主要市场趋势。

- 对低成本载体的需求不断增长,客流量不断扩大.

- 随着时间的推移,更多的人利用了安全和负担得起的航空旅行,这提高了该部门对飞机的需求。 在接下来的几年里,对座椅机制,天花板行李舱,货舱地层,锁,和会轴的需求将会被日益强调更好更舒适的飞行操作所驱动.

- 在价值和数量两方面的市场份额方面,预计窄体飞机机型部分将保持其支配地位并以高价值高增长率增长。 由于这种扩张和超乎寻常的销售量,狭体飞机工业开始在全球航空航天轴承市场上为主要承载供应商寻找盈利.

- 车队老化和在职维修需求.

- 严格适航标准和规章制度.

- 对于长期运行来说,航空航天轴承需要小心维护. 它们对于确保安装和适当使用飞机轴承以提高其寿命至关重要。 在短期内,改变政府关于排放标准和气候变化目标的政策和条例也将妨碍飞机轴承的生产。

- 重新制造数字服务、状况监测和自动化将有助于降低报废率,同时提高能效并带来环境效益。

COVID - 分析

航空航天轴承市场的供应链受到COVID-19爆发的重大影响. 目前日冕病毒大流行的负面影响被归咎于新飞机订单的减少. 主要的飞机制造商宣布停产,航空航天部门的增长率也放慢,对2020年汽车含销量产生了影响. 然而,由于国家间贸易壁垒的减少以及全球航空航天工业的稳定,预计该市场将在该大流行病后逐步恢复。

航空航天控股市场-分割

航空航天轴承市场,按类型(平面轴承、滚相轴承、球相轴承、滚相螺旋管、球相轴承)、应用(发动机管理系统、飞行控制系统、着陆齿轮、内地等)、飞机(窄体、宽体、货运机、区域喷气机)、材料(无锡、合金、陶瓷、复合材料)、平台(螺旋翼、旋转翼、无人驾驶飞行器)

航空航天控股市场-区域分析

根据一项区域研究,北美市场预计将在预测期间提供强有力的CAGR收入。 这一发展可归因于该区域拥有尖端机械设备,以及有许多航空轴承供应商。 另一方面,预计欧洲市场在预测期间将迅速增长。 这一领域的市场预计将会增加,因为主要参与者将增加对创造和使用尖端技术的投资,这些技术将加强航空航天轴承的设计和发展。

获取有关此报告的更多详细信息 -

在今后几年中,亚太区域的市场预计将以最大的CAGR增长。 将促进中国和印度等发展中国家的经济增长。 此外,预计政府在航空航天和国防工业方面不断增加的开支将促进市场扩张。 与此同时,航空航天工业采用较新技术的速度和制造设施数量的增加将在整个预测期间推动对飞机轴承的需求增加。

航空航天控股市场-主要市场参与者

AB SKF,JTEKT公司.

Schaeffler AG, NSK Ltd. (原始内容存档于2018-09-21).

NTN 承载公司

Timken公司,Minebea公司。

区域局有限公司 轴心

奥罗拉行进

国家精确度

GGB轴承,BC轴承等.

需要帮助购买此报告吗?