航空航天和国防电子制造服务市场规模,预测至2033年

行业: Aerospace & Defense全球航空航天和国防电子制造服务市场透视预测至2033年

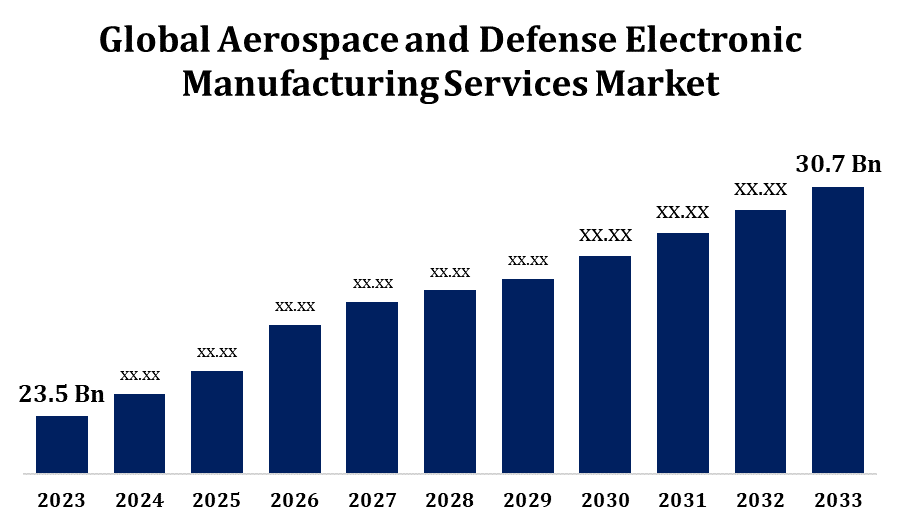

- 2023年,航空航天和国防电子制造服务市场的价值为23.5亿美元。

- 从2023年到2033年,市场规模以2.71%的CAGR增长.

- 全球航空航天和国防电子制造服务市场规模预计将达到30.7美元。 至2033年亿.

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球航空航天和国防电子制造服务市场规模预计将达到30.7美元。 至2033年达到亿元,预测期为2023至2033年CAGR为2.71%.

航空航天和国防电子制造服务市场是一个关键部门,为飞机、航天器和国防应用中使用的复杂电子系统提供专门制造解决方案。 这一市场的特点是,由于技术进步和对轻量级、高效和可靠的电子部件的需求日益增加,定制化程度高,监管要求严格。 这一市场的关键角色正在注重创新、自动化和数字化改造,以提高生产效率和质量。 对加强安全和监视系统的需要日益增加,加上制造业流程外包的趋势日益增长,预计会促进市场增长。 此外,地缘政治紧张局势和国防开支有可能进一步推动这一部门的需求,创造一个充满活力和竞争性的环境。

航空航天和国防电子制造服务市场 价值链分析

航空航天和国防电子制造服务(EMS)市场的价值链由几个相互关联的阶段组成,提高了效率和创新。 它从研发开始,与客户合作制定设计规格。 在此之后,部件采购涉及从受信任的供应商采购高质量材料和电子部件。 制造阶段注重精密组装,测试,质量保证,以达到严格的监管标准. 生产后,物流管理确保产品的及时交付和有效分销. 售后服务,包括维护和支助,对客户的满意度和合规性至关重要。 在整个价值链中,利益攸关方之间的协作、对先进技术的投资以及遵守行业条例,推动了竞争力和对不断变化的市场需求的响应,最终加强了最终用户的价值主张。

航空航天和国防电子制造服务市场机会分析

航空航天和国防电子制造服务(EMS)市场在几个因素的驱动下提供了巨大的增长机会。 商用和军用飞机对先进电子系统的需求日益增加,加上无人驾驶飞行器和空间探索举措的兴起,为创新创造了肥沃的土壤。 此外,制造工艺中数字转换和自动化的日益增长的趋势提高了业务效率并降低了成本。 环管系统供应商和技术公司之间的战略伙伴关系和协作可导致开发尖端解决方案,例如智能传感器和集成航空设备。 此外,国防预算增加和地缘政治紧张局势正促使对先进国防技术的投资增加,从而进一步加强了需求。 通过利用这些趋势,环管系统供应商可以利用新出现的机会并扩大其市场存在。

全球航空航天和国防电子制造服务市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 23.5亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 2.71% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 211 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型、应用、区域 |

| 涵盖的公司:: | 绝对环管系统、近地天体技术公司、声波制造技术、Jabil电路、Asteelflash、Ducommun、Neways电子、Eolane等 |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

市场动态

航空航天和国防电子制造服务市场动态

增加世界各地的军事开支,以推动市场增长

全球军费开支上升是航空航天和国防电子制造服务市场增长的重要动力。 随着各国为加强其防御能力拨出了越来越多的预算,对支持军事行动的先进电子系统和部件的需求也越来越大。 这包括先进的通信系统、监视技术和精确制导弹药,所有这些都需要专门的制造专门知识。 地缘政治紧张和安全问题进一步促使政府投资于尖端技术,以保持战略优势。 此外,向现代化和先进技术一体化的转变,如人工智能和网络安全措施,需要强有力的电子制造解决方案。 因此,军费开支的增加不仅刺激了对环管系统的需求,而且还鼓励该行业的创新和伙伴关系。

限制和挑战

航空航天和国防电子制造服务市场面临可对其增长和效率产生影响的若干挑战。 一个重大挑战是严格的监管环境,这要求遵守严格的质量和安全标准,导致生产成本上升并延长筹备时间。 此外,复杂的供应链动态可能导致物资短缺和延误,特别是考虑到采购部件的全球性质。 迅速的技术进步要求对研究和开发进行持续投资,这可能会给小公司造成资源紧张。 网络攻击敏感防御系统的威胁越来越大,这也要求加强安全措施,从而增加了行动的复杂性。 此外,地缘政治的不确定性可能导致国防预算的波动,影响长期规划和环境管理能力投资。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

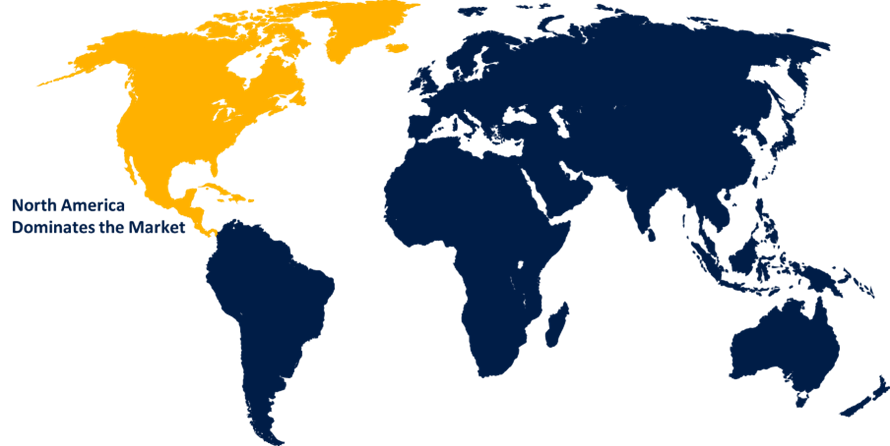

预计北美将在2023至2033年主导航空航天和国防电子制造服务市场. 美国作为一个主要的军事强国,占了该区域对环管系统需求的绝大部分,而国防预算的增加和对现代化的重视为美国提供了燃料. 波音,洛克希德·马丁和雷席恩等主要航空航天制造商和国防承包商的存在,进一步提高了市场增长. 此外,自动化和数字技术的进步正在改变制造过程,提高效率和产品质量。 北美环管系统供应商和政府机构之间的战略伙伴关系也促进了军事应用尖端解决方案的发展。 然而,供应链中断和监管合规等挑战继续影响着本区域的市场动态。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国,印度,日本等国家正在对军事现代化进行大量投资,导致对尖端电子系统的需求激增. 该区域由于商业和国防航空增长而不断扩大的航空航天部门进一步支持了环管系统市场扩张。 此外,当地环管系统供应商和全球国防承包商之间的协作加强了技术能力和创新。 然而,监管合规、供应链管理和地缘政治紧张局势等挑战会影响市场动态。 总体而言,亚太环管系统市场在战略投资和注重国防和航空航天应用的技术进步的推动下,已准备好实现显著增长。

分块分析

按类型分列的透视

在2023年至2033年的预测期间,电子制造部门占市场份额最大。 航空、通信和导航技术的创新促使军用和商用飞机需要复杂的电子部件。 无人驾驶飞行器的兴起和卫星系统的扩大进一步促进了这一增长,因为它们需要专门的电子设备来提高性能和可靠性。 此外,向智能技术的转变,包括人工智能和物联网(IOT)应用,正在改变传统的航空航天和防御系统,需要开发尖端电子解决方案。 因此,环管系统供应商正在对自动化和先进制造流程进行投资,以满足这一动态部分不断变化的需要,确保提高效率和竞争力。

应用的透视

在2023年至2033年的预测期间,民用和通航空卡部分占市场份额最大。 随着航空公司的机队现代化,越来越需要先进的电子系统来增强安全、效率和旅客经验。 航空,机上娱乐,导航系统的创新对于达到监管标准,提高运营性能至关重要. 此外,对燃料效率和可持续性的日益强调正促使制造商采用较轻而先进的电子解决方案。 低成本航空公司和新兴市场的扩大也促进了对商用飞机需求的增加,进一步推动了环管系统市场。 因此,环管系统供应商正注重开发创新技术并培养与飞机制造商的伙伴关系来利用这些增长机会。

最近市场的发展

- 2023年5月,Creative Technologies在美国圣彼得启用了一座新的制造设施,其外形为扩建了88,880平方英尺的地板. 这一设施提高了集成环管服务提供商的能力,并为汽车、航空航天和国防部门的OEM制造商提供了专门的设计、供应链和售后解决方案。

竞争性景观

市场上的主要角色

- 绝对环管系统

- 近地物体技术公司

- 声波制造技术

- Jabil 电路

- 自动闪烁

- 杜科姆语Name

- Neways 电子

- 欧兰

- 其他人员

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

航空航天和国防电子制造服务市场,类型分析

- 电子制造

- 测试开发和实施

航空航天和国防电子制造服务市场,应用分析

- 民用和通用飞机

- 军事学院

航空航天和国防电子制造服务市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?