航空航天公司加固和西兰特市场规模,预测至2033年

行业: Aerospace & Defense全球航空航天加成和西兰特市场透视预测至2033年

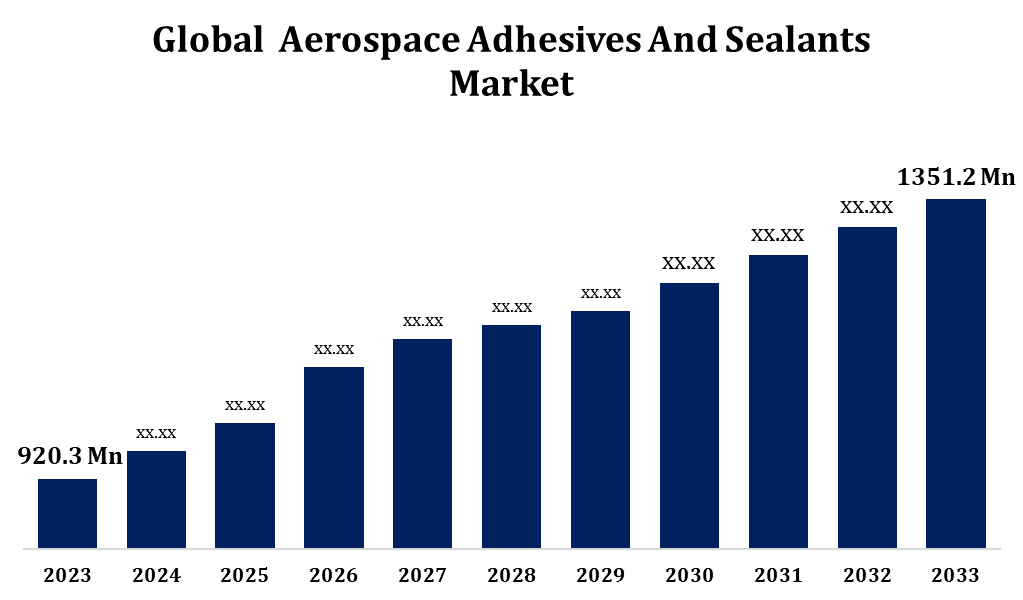

- 在2023年,航空航天公司和Sealants市场的价值为9.203亿美元。

- 从2023年到2033年,市场规模正在以3.92%的CAGR增长.

- 全世界航空航天公司加固和西兰特市场规模预计将达到1351.2美元。 2033年时百万.

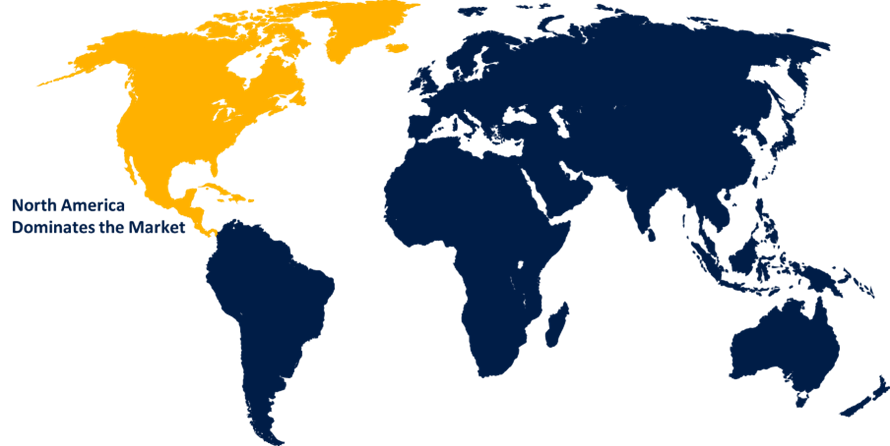

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球航空航天公司加固和西兰特市场规模预计为1351.2美元。 到2033年达到百万,2023至2033年预测期间CAGR为3.92%.

全球航空航天粘合剂和密封剂市场正得到显著增长,其驱动力是对轻量级、节能飞机的需求日益增加。 这些专门材料在确保结构完整性、改善耐久性和在极端环境条件下提高性能方面发挥了关键作用。 随着飞机制造技术的进步,特别是在商业和国防部门,对高性能粘合剂和密封剂的需求正在增加。 飞机设计中越来越多地采用复合材料也使市场受益。 主要应用包括机体、发动机、内饰和其他关键部件的接合和密封。 此外,严格的安全条例和注重降低维护成本,正在进一步推动市场增长。 主要行为者正在研发方面进行投资,以制定无害环境和成本效益高的解决办法,目的是满足不断变化的行业标准和客户需求。

航空航天公司 价值链分析

航空航天粘合剂和密封剂市场价值链涉及多个阶段,从原材料供应商到航空航天业的最终用户。 它首先采购关键原材料,如从化学制造商得到的树脂、聚合物和化学品等。 这些原材料再由粘合剂和密封剂制造商加工,以制作适合航空航天应用的专门配方. 分销商和供应商弥合制造商和飞机生产商之间的差距,确保及时交货并遵守行业标准。 最终用户——飞机制造商、MRO(维修、维修和检修)服务提供者和OEMs(原设备制造商)——将这些产品应用于各个领域,包括结构连接、密封和地表保护。 价值链受到技术进步、监管合规和供应链效率等因素的影响,越来越强调可持续性和成本效益。

航空航天公司加固和西兰特市场机会分析

航空航天粘合剂和密封剂市场提供了巨大的增长机会,其驱动力是,对节能、轻量级飞机的需求日益增加,先进复合材料的采用也越来越多。 由于航空航天制造商的目标是降低飞机的整体重量并改进燃料效率,因此对高性能接合和密封解决方案的需求正在增加. 新出现的趋势,如使用电动和混合飞机,进一步扩大了市场前景,需要符合具体性能标准的创新粘接技术. 此外,对可持续和环保产品的日益重视为开发低活性有机化合物粘合剂和密封剂创造了机会。 随着航空旅行和飞机生产增加,亚太等区域的需求正在扩大,这也为制造商提供了巨大的市场潜力,其重点是创新、遵守监管和具有成本效益的解决办法。

全球航空航天加固和西兰特市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 9.203亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.92% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 197 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品类型,按Resin类型,按最终用户 |

| 涵盖的公司:: | 3M, H.B. Fuller Company, Henkel AG & Co. KGAA, Huntsman International LLC, PPG Industries, Inc., Arkema Group, Avery Dennison Corporation, Beacon Adhesives, Inc., Chemique Adhsives & Sealants Ltd, DELO Industrie Klebstoffe GmbH & Co. KGaA, Dow, 伊利诺伊州工具工程有限公司等 |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

市场动态

航空和航天公司

推动市场增长的商业航空增长

商业航空的发展是推动航空航天胶体和密封剂市场的关键驱动力。 随着航空旅行需求的不断增长,特别是在亚太和中东等新兴市场,航空公司正在扩大机队并更新飞机,以提高效率。 飞机生产和交付的这种激增刺激了对先进粘合剂和密封剂的需求,这对结构结合、密封和减重至关重要。 飞机设计中向复合材料等轻质材料的转变,进一步提升了高性能粘合剂确保耐久性和安全性的必要性. 此外,日益重视提高燃料效率、降低排放量和降低商业航空的维护成本,有助于越来越多地采用创新的粘合剂和密封剂,这为现代飞机的制造和维修提供了更好的连接解决办法。

限制和挑战

航空航天粘合剂和密封剂市场面临一些可能影响其增长的挑战。 一个关键问题是,树脂和聚合物等原材料成本高,可提高生产成本并降低制造商的利润幅度。 此外,对安全、性能和环境合规的严格监管要求和认证增加了生产和审批程序的复杂性。 市场还争论说,对可持续、低活性有机化合物(活性有机化合物)粘合剂的需求日益增加,这需要大量的研发投资来开发有利于生态的替代品。 此外,由于地缘政治紧张和原材料供应起伏不定,供应链的不稳定性会破坏生产时间表。 最后,来自其他接合技术的竞争,如机械接缝和焊接,对航空航天工业广泛采用粘合剂和密封剂提出了又一挑战。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年,北美将主导航空航天公司Adhesives and Sealants市场. 该区域是商业和国防航空的枢纽,飞机产量增加,军事航空投资增加。 飞机制造中采用复合材料和合金等轻质材料,刺激了对能提高性能和燃料效率的专用粘合剂和密封剂的需求. 此外,本区域对航空航天技术的技术进步和研发的大力关注进一步推动了市场增长。 严格安全,排放,环境影响等相关监管标准,鼓励开发高性能,生态友好的产品. 随着航空出行和国防预算的增长,北美仍然是航空航天胶体和密封剂的关键市场.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国、印度和日本等国家正在成为商业和军用航空的主要枢纽,驱动着对先进联结和密封解决方案的需求。 不断增长的中产阶级和可支配收入正在推动航空客运,促使航空公司扩大机队并升级飞机,从而增加了粘合剂和密封剂的需求. 此外,该区域注重国内飞机制造和维修、维修和大修活动,进一步加强了市场前景。 亚太对节能,轻量级飞机的强调已导致先进复合材料被采用,驱动高性能相接剂的需求. 本区域新兴的航空航天方案为制造商提供了巨大的增长机会。

分块分析

按产品类型分列的透视

在2023年至2033年的预测期内,粘合剂部分占了最大的市场份额. 由于在飞机制造中越来越多地使用复合材料等轻质材料和先进合金,胶合金部分在航空航天胶合金和密封剂市场正经历强劲增长. 粘接剂提供了优异的接合解决方案,取代了传统的机械接合剂,从而降低了飞机重量并增强了燃料效率. 这种转变在现代商用和军用飞机的生产中特别重要,在这些飞机中,耐久性、强度和对极端条件的抵抗是必不可少的。 对高性能结构胶合剂,如环氧、聚氨酯和丙烯基配方的需求正在增加,因为它们为各种飞机部件,包括机体、内部和发动机提供了可靠的接合。 此外,推进更节能和更有利于生态的飞机设计,进一步推动了航空航天粘合剂的创新,促进了该行业的采用。

按resin 类型进行的透视

在2023年至2033年的预测期内,环氧分离占市场份额最大。 Epoxy粘合剂被广泛用于航空航天应用,用于结合复合材料,金属和热塑性能,在高温,高压等极端环境条件下提供优异的粘合. 这使得环氧胶合剂理想用于机体,发动机组件,结构组件等关键领域. 在飞机制造中越来越多地采用复合材料来降低重量并改进燃料效率,这推动了对以环氧基粘合剂的需求. 此外,环氧分离段还得益于其多用途和可靠性,这对满足航空航天工业严格的安全和性能标准至关重要。 继续开展研发工作以加强环氧配方,进一步促进了该部分的成长。

最终用户的透视

在2023年至2033年的预测期间,商业航空部分占市场份额最大。 航空公司正在扩大机队,特别是在亚太和中东等地,这推动了机体、内饰和关键部件对先进粘合剂和密封剂的需求。 转向轻型飞机,旨在提高燃料效率和减少碳排放,导致更多采用复合材料和其他先进材料,从而进一步加强了对粘合剂的需求,而不是传统的紧固方法. 粘接剂在降低飞机重量同时确保结构完整性和耐久性方面发挥关键作用. 此外,商业部门的维护、维修和大修活动正在扩大,进一步促使新飞机和现有飞机使用粘合剂和密封剂。

最近市场的发展

- 2022年4月,邦德大师推出EP4S-80,这是一款一元装入银的环氧气,旨在满足NASA严格的低气压要求. 这种先进的环氧核糖核酸对于连接、密封、填充和封装需要EMI/RFI屏蔽和静态散射的应用来说是理想的,在这些应用中,电导性是必不可少的。

竞争性景观

市场上的主要角色

- 3M级

- H.B.富勒公司

- 亨克尔公司

- 国际狩猎者组织 专卖局长

- PPG工业有限公司

- Arkema 组

- 艾弗里·丹尼斯农公司

- Beacon Adhesives (英语).

- Chemique Adhesives & Sealants有限公司

- 德罗 工业 Klebstoffe GmbH & Co. KGaA

- 道尔

- 伊利诺伊州工具工程公司

- 其他人员

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

航空航天粘合剂和西兰特斯市场,产品类型分析

- 粘合剂

- 斜体

航空航天粘合剂和西兰特斯市场,Resin类型分析

- 叶片

- 硅酮

航空航天加固剂和西兰特市场,终端用户分析

- 商业航空

- 军事和国防

航空航天公司加固和西兰特市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?