半导体市场规模先进材料,范围2033

行业: Advanced Materials半导体市场透视全球先进材料预测至2033年

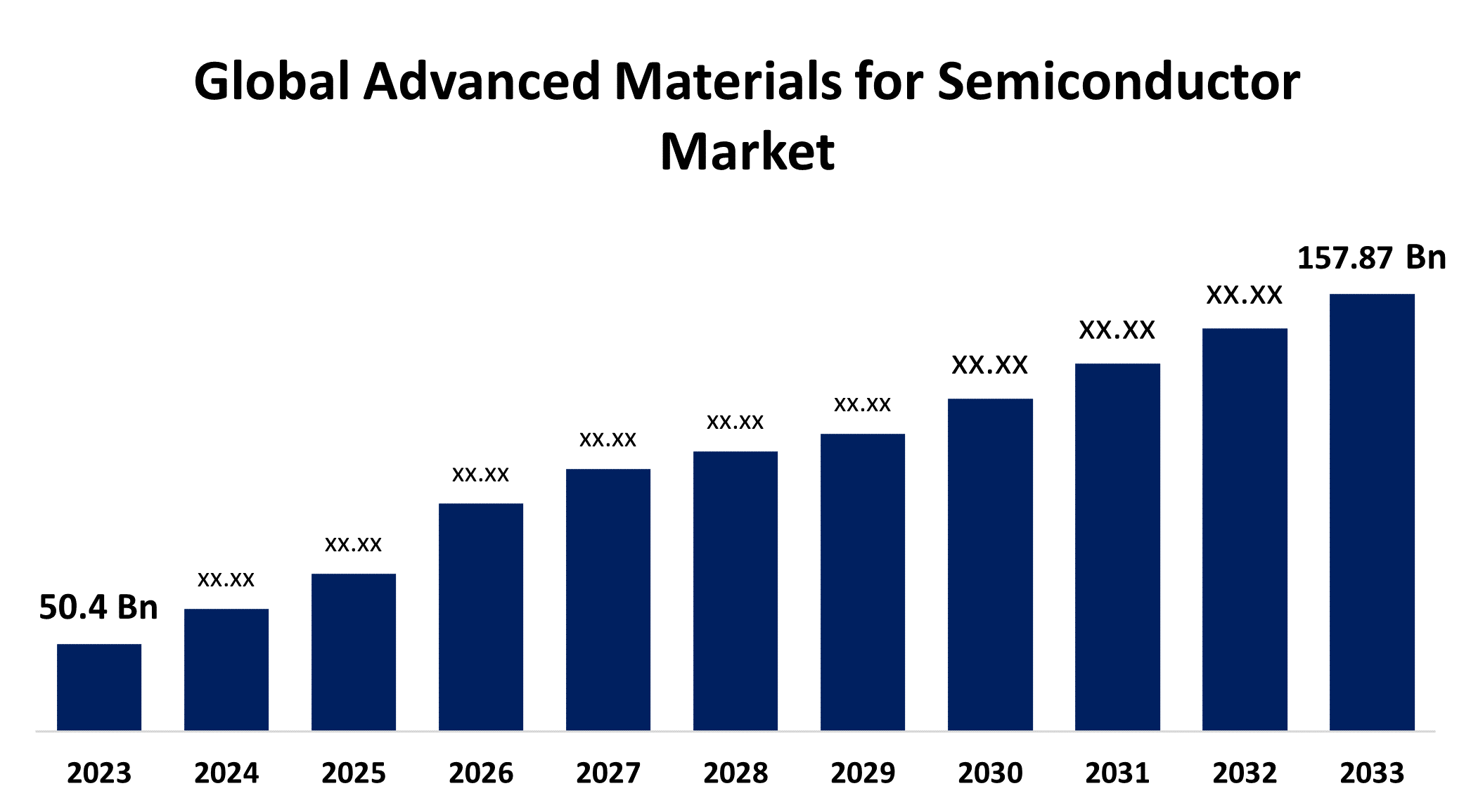

- 2023年半导体市场规模全球先进材料价值为50.4亿美元

- 从2023年到2033年,市场规模以12.10%的CAGR增长

- 半导体市场规模全球先进材料预计将到2033年达到157.87亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年半导体市场规模全球先进材料将超过157.87亿美元,2023年至2033年CAGR增长12.10%。

市场概况

先进的半导体材料被广泛用于电能和光学装置,包括二极管,晶体管和集成电路. 他们从事手机,工业用具,自驾车,先进医疗器械等电子产品的制造. 这些材料在原子或分子一级被设计或合成,以提高电导性,光学透明度,热稳定性,机械强度等具体特性. 它们是制造先进电子装置和系统的基本组成部分,有助于电信、电子消费品、可再生能源和保健等领域的创新。 例子有化合物半导体(如氮化 gall,磷化ium),二维材料(如石墨,过渡金属三卤化物),纳米材料(如量子点,纳米线)和有机半导体(如有机放光二极管,有机光伏等)等. 高级半导体材料在推进半导体技术的边界,使更快速的处理器,更高效的太阳能电池,灵活的显示器,以及现代电子学中的其他前沿应用中发挥着至关重要的作用. 例如,印度政府电子和信息技术部、印度电子产品制造业继续蓬勃发展,对半导体的需求将迅速增加。 印度电子产品在2022年价值为1 010亿美元,预计到2026年将翻了三倍至3 000亿美元,移动电话产量从2023年的440亿美元翻了一番,到2026年估计为1 100亿美元。

报告覆盖面

这份研究报告根据不同部门和区域对半导体市场先进材料市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响半导体市场先进材料的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在半导体市场先进材料每个分部门的核心能力。

全球半导体市场先进材料 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 50.4亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 12.10% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 195 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按材料类型、应用、最终用户行业、按区域分列 |

| 涵盖的公司:: | WOLFSPEED, INC., 汇合公司, Sumitomo电气工业有限公司, LG Chem有限公司, BASF SE, KYOCERA公司, Nichhia公司, 三星电子股份有限公司, Soitec, 应用材料, AXT, Inc., ENTEGRIS, IQE PLC, Resonac控股公司等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

半导体市场的先进材料是由若干关键因素驱动的,其中包括技术的进步,以及信息技术和电信、消费电子、汽车、保健、航空航天和工业自动化等不同行业需求的增加。 推动增长的关键因素包括IOT和AI技术日益被采用,这需要高性能半导体,以及自主载体和弹性电子等新应用的出现. 提高能源效率和可持续性的政府条例,除了在研发、全球经济趋势和半导体工业内的竞争动态方面进行大量投资之外,也发挥着至关重要的作用。 这些要素共同塑造了市场,促进了材料科学、半导体加工和应用开发的创新,以满足世界各地不断变化的消费者和工业需求。

限制因素

半导体市场的先进材料面临一些可能限制其增长支配地位的挑战,包括复杂的生产工艺带来的高制造成本、减缓创新周期的技术复杂性以及全球供应链中导致潜在短缺的脆弱性。 知识产权保护问题、严格的监管要求和市场分化使市场动态进一步复杂化,而最终用户产业的周期性增加了需求的可变性。 此外,环境可持续性问题和需要以可扩展的方式整合先进材料的问题也不断成为障碍。

市场分割

半导体市场份额的先进材料分为材料类型、应用和最终用户行业。

- 据估计,复合半导体部分在预测期间拥有最高的市场收入份额。

根据材料类型,半导体市场的先进材料分为化合物半导体,二维材料,纳米材料,有机半导体等. 其中,化合物半导体部分估计在预测期间拥有最高的市场收入份额. 与传统的硅半导体相比,这些材料由砷化 gall(GaAs)和硝化 gall(GaN)等元素所组成,具有较高的电能、光能和热能特性。 复合半导体被广泛用于电信,飞机,防御,和高功率电子. 它们在高频作业和恶劣条件下蓬勃发展,这促使其广泛使用。 材料科学和制造技术的持续进步进一步提高了它们的性能,扩大了它们在要求可靠性和效率的部门中的应用。 复合半导体因其既定的工业用途和技术进步而继续领先,强调其在改进半导体技术和满足不同市场需要方面的关键作用.

- 预计存储和存储部分在预测期间将占有最大的市场份额。

基于该应用,半导体市场的先进材料分为动力电子,高频设备,光伏,内存和存储,光电子等. 其中,内存和存储部分预计将在预测期间占有最大的市场份额. 此段包含对各种内存和存储设备至关重要的半导体材料,包括DRAM,NAND闪存,和新出现的非挥发性内存技术. 记忆和存储的主导地位是由智能手机和膝上型计算机等消费电子产品以及提供云计算服务的数据中心不断增长的需求所驱动的。 企业还严重依赖先进的内存解决方案来高效地管理和处理数据. 半导体材料的技术进步不断提高内存和存储装置的容量,速度和能效,强化了该部分的领导. AI,机器学习,无驾驶车辆,IOT设备等新兴应用驱动了内存和存储应用程序对高级半导体材料的需求.

IT和电信部分占据了市场主导地位,在预测期间市场份额最大.

根据最终用户行业,半导体市场的先进材料分为信息技术和电信、消费电子、航空航天和国防、保健、工业、建筑和自动化。 其中,IT和电信部分占据了市场主导地位,在预测期间市场份额最大. 本部分的领导力来自支持云计算和大数据分析的数据中心的强劲需求,以及需要高性能半导体材料的5G电信网络的快速发展. 此外,IoT应用和企业信息技术解决方案的扩展进一步推动了需求,强调了先进半导体技术在推动跨行业数字连接和创新方面的关键作用。 技术进步继续推动信息技术和电信部门的竞争力,加强了其作为全球半导体材料市场增长的主要驱动力的地位。

半导体市场先进材料的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

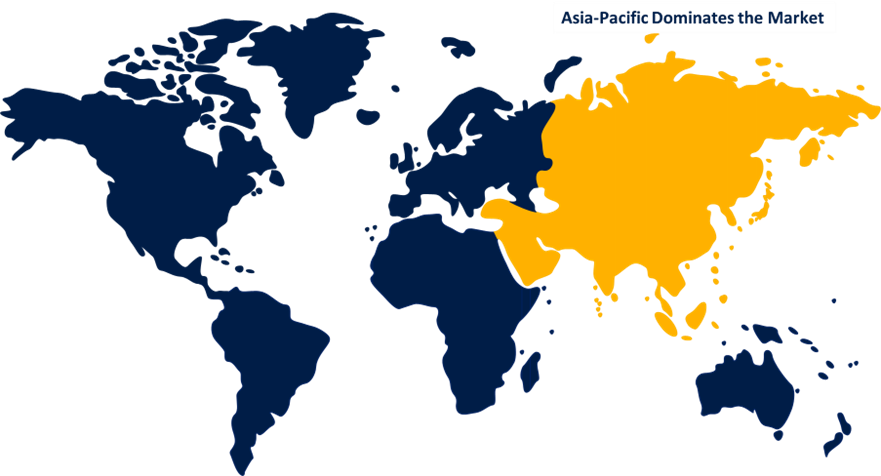

亚太 预计半导体市场先进材料在预计时间范围内所占份额最大。

获取有关此报告的更多详细信息 -

预计亚太区域在预计时间范围内占半导体市场先进材料的最大份额。 Form Asia Pacific地区的顶峰归功于该区域作为半导体制造的全球中心而受益,主要角色和主要铸币厂位于中国、日本、韩国和台湾等国家。 这些国家建立了强有力的半导体生态系统,包括研发设施、生产能力和熟练劳动力。 此外,由于对技术基础设施的投资增加,工业化迅速,以及消费电子、汽车、电信和工业自动化等不同部门越来越多地采用先进的电子产品,亚太的主导地位因此得到了加强。 本区域不断扩大的中产阶级和可支配收入的增加也推动了对电子设备的需求,进一步推动了半导体市场。 此外,支持半导体制造和技术开发的有利的政府政策和倡议有助于亚太在市场上的领导作用。

预计北美在预测期间,半导体市场先进材料的CAGR增长最快。 北美半导体市场先进材料的迅速增长可归因于几个关键因素. 首先,北美是主要半导体公司、研究机构和技术革新者高度集中的地方。 这些实体推动半导体材料的持续发展,形成有利于创新和市场增长的竞争环境。 此外,北美对包括电子消费品、汽车、航空航天、保健和工业自动化在内的各种行业的先进半导体材料有着强劲的需求。 本区域大力强调技术创新并采用人工智能(AI)、物联网(IoT)和5G网络等尖端技术,进一步刺激了对高性能半导体材料的需求。 此外,政府支持半导体技术研发的有利政策和举措,以及对基础设施和制造能力的投资,促进了该区域的增长前景。 此外,学术界、工业界和政府实体之间的合作促进了技术进步并加快了推动该区域市场增长的先进半导体材料的商业化。

竞争性分析:

报告对半导体市场先进材料中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- (原始内容存档于2012-10-10). WOLFSPEED, INC.

- 协调公司

- (原始内容存档于2019-10-21). Sumitomo Electric Industries Ltd.

- LG Chem有限公司.

- 萨斯克

- 肯尼亚 公司

- 尼西亚公司

- 三星电子股份有限公司.

- 苏伊特克

- 应用材料

- AXT 股份有限公司

- 埃塞俄比亚

- IQE PLC 数据

- 雷索纳克控股公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 在2024年5月,我们..., DuPont宣布将在上海2024年国际电子电路展览会上展示完整的现代电路材料和解决方案. DuPont将在国家展览和会议中心Booth 8L06展出。 其产品范围包括细线,信号完整性,动力,和热能管理等.

- 2024年4月 (英语).《CHIPS法》的制造奖励措施导致在美国进行了大量投资。 自CHIPS法案出台后,半导体生态系统的公司在美国各地启动了数十个新项目,私人资本总额约为4500亿美元. 这些宣布的倡议将在半导体生态系统中创造出56 000多份就业,并支助美国整个经济的数十万个其他工作。

- 2024年4月 (英语).,槟城州和摩根先进材料公司签署了加速碳化硅研发的谅解备忘录(MOU),或者SiC. Morgan与槟城州公司签订了一项为期五年,数百万美元的倡议,以提高高压半导体性能,提供石墨材料和SiC开发的解决方案.

- 2024年4月 (英语).Coherent Corp.是广宽和超宽带宽半导体的领头人,他宣布从2022年的"创造助产半导体奖励(CHIPS)"和"科学法"(Science Act)中获得了1500万美元的资金,该法案为国防部(DoD)提供了20亿美元,以加强和振兴美国的半导体供应链.

- 2024年3月(农历三月)日本和联邦打算正式合作开发半导体和EV电池等行业的先进材料,部分目的是减少其对中国的依赖。

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球面透视基于以下各段对半导体市场的先进材料进行了分解: 1.

按材料类型分列的半导体市场全球先进材料

- 半导体

- 双向材料

- 纳米材料

- 有机半导体

- 其他人员

半导体市场全球先进材料,按应用

- 电力电子

- 高频设备

- 光伏

- 内存和存储

- 光电子

- 其他人员

半导体市场全球先进材料,按最终用户行业分列

- 信息技术和电信

- 消费者电子产品

- 航空航天与国防

- 保健

- 工业

- 建筑和自动化

半导体市场全球先进材料,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?