核聚变技术市场规模先进材料到2033年

行业: Advanced Materials核融合技术全球先进材料市场预测至2033年

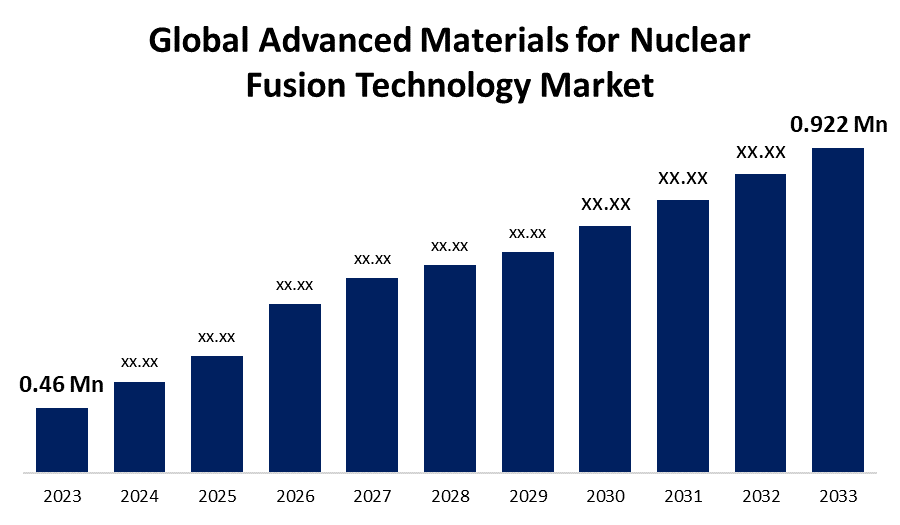

- 核融合技术市场规模全球先进材料的价值在2023年为46万美元

- 从2023年到2033年,市场规模以7.20%的CAGR增长

- 全球核融合技术市场规模先进材料预计到2033年将达到0.922亿美元

- Aisa太平洋预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

用于核融合技术市场规模的全球先进材料预计将超过0.922美元。 至2033年百万,2023至2033年CAGR增长7.20%.

市场概况

用于核聚变技术市场的先进材料,指专门为在核聚变反应堆所见恶劣条件下生存而开发和提供材料的行业. 这些材料必须能承受极端的热能,高能中子,并具有腐蚀性条件而不会随着时间的推移而退化. 核聚变技术产生大量的能耗,只有几公斤的去子和去子,这就需要开发出能够承受核聚变所引起压力的长效材料. V-合金,氧化物散射增强钢和SiC复合材料是核聚变技术市场中最有前途的材料. 2024年3月,德国联邦教育和研究部(BMBF)为核聚变研究建立了新的资助举措,到2040年建成了该国第一个聚变电站.

报告覆盖面

本研究报告根据不同部门和地区对核聚变技术市场先进材料市场进行分类,预测收入增长并分析每个子市场的趋势。 报告分析了影响核聚变技术市场先进材料的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在核聚变技术市场先进材料每个分部门的核心能力。

全球核融合技术市场先进材料 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 046万美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 7.20% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 230 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按材料、技术、区域分列 |

| 涵盖的公司:: | A.L.M.T.公司、BETEK GmbH & Co. KG.、水牛通公司、H.C.Starck Tungsten GmbH.、板牙公司、GUANGDONG XIANGLU TUNGSTEN CO LTD、ATI公司、CMOC.、Chongyi Zhangyuan Tungsten有限公司、NGK金属、Ulba冶金厂等主要公司. |

| 陷阱与挑战: | 挑战、增长、分析 |

获取有关此报告的更多详细信息 -

驱动因素

核聚变技术中先进材料的市场由核聚变反应堆的严格性能要求所驱动,这就需要能够承受高温和中子轰炸等恶劣环境的材料. 安全性、可靠性和效率至关重要,推动了不断的研究和开发努力,以提高材料特性。 国际合作和监管框架在确保遵守安全标准和环境考虑方面也发挥着重要作用。 随着全球对清洁能源的兴趣和投资不断增长,聚变技术走向商业化,对可扩展、成本效益高的材料的需求仍然至关重要,从而塑造了这一不断变化的市场的未来。

限制因素

用于核聚变技术市场的先进材料面临着若干因素,包括生产材料的复杂性,这些材料能够抵御高温和辐射而不恶化等恶劣的操作条件. 成本和可伸缩性方面的关切是各种障碍,因为钨、铍和SiC复合材料等精密材料的生产成本高而制造能力有限。 此外,来自其他可再生能源的竞争和公众对核能安全和环境影响的担忧增加了不确定性和潜在的财政限制。

市场分割

核聚变技术市场份额的先进材料分为材料和技术.

- 据估计,钨部分在预测期间占有最高的市场收入份额。

根据材料,核聚变技术市场的先进材料分为钨,铍,以铝为原料的合金,SiC复合等. 其中钨部分估计在预测期间占有最高的市场收入份额。 这种支配地位可归因于钨具有高熔点,极好的热导能,以及抗等离子体侵蚀的能力良好,这使得它成为直接接触聚变等离子体的关键部分的首选. 这些特性使钨能承受聚变等离子体产生的极端温度和激素,确保运行中的耐久性和可靠性. 由于像ITER这样的现有实验反应堆广泛使用,而且预计在未来的商业聚变项目中采用,钨的既定性能和可靠性大大地促进了其在核聚变技术先进材料市场上的领先地位.

- 预计磁闭塞部分在预测期间将占有最大的市场份额。

基于该技术,核聚变技术市场的先进材料被分为磁禁闭,惯性禁闭等. 其中,磁闭塞部分预计将在预测期间占有最大的市场份额。 磁闭塞部分的主导地位是由于开展了大量的研究和开发活动,侧重于诸如国际热核实验反应堆等技术以及世界各地其他磁闭塞举措。 磁闭聚变(MCF)使用强磁场来抑制并控制等离子体,创新材料在等离子体成像材料,结构材料,超导磁铁等组件中起关键作用. 钨,铍等材料,以铝为原料的合金和碳化硅复合材料,需要承受高温,辐射等条件,并需要承受磁闭塞反应堆内部所发现的其他恶劣条件,如托克马克和星等.

核融合技术市场先进材料区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

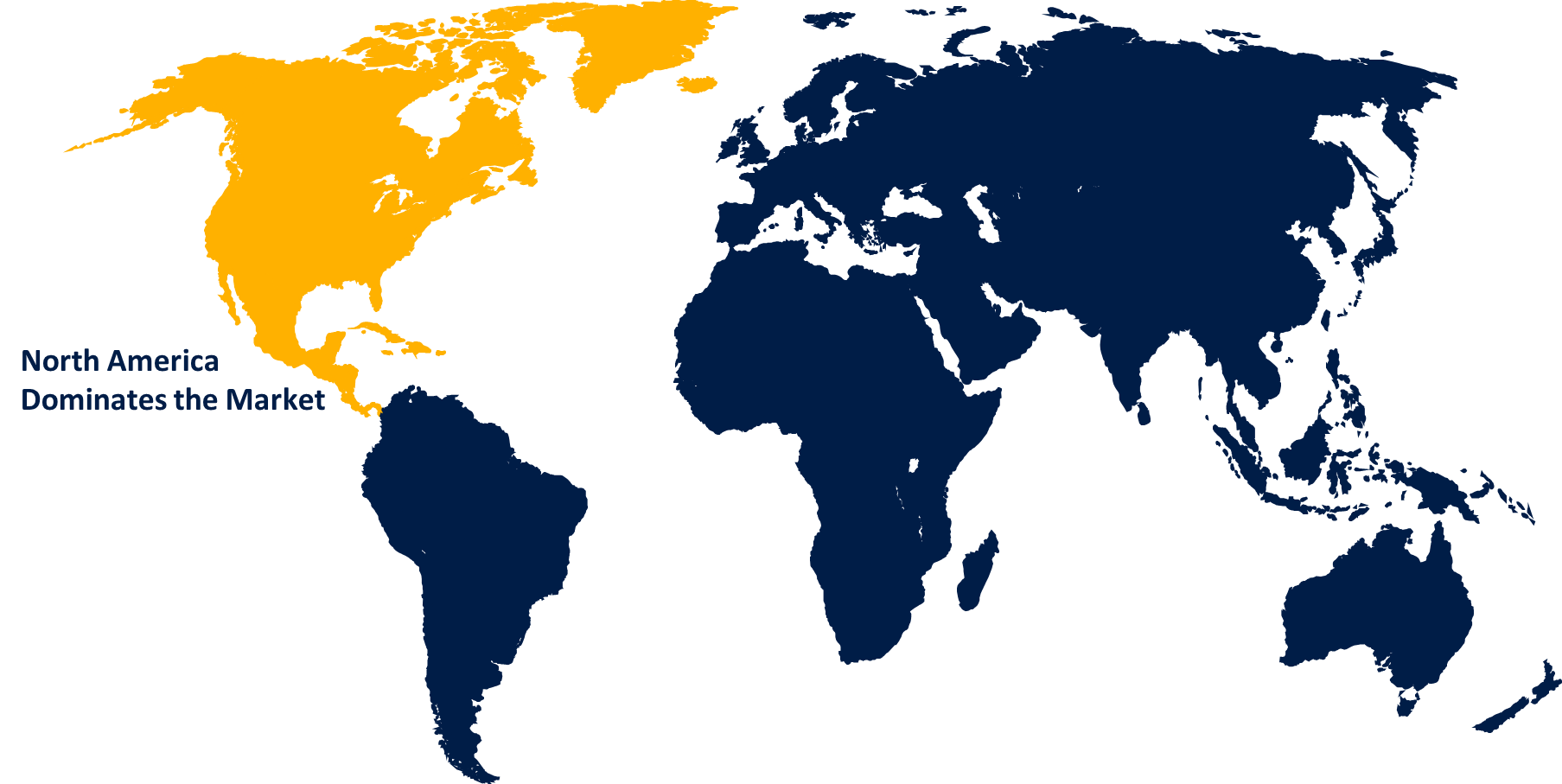

预计北美在预计时间范围内将拥有核聚变技术市场先进材料的最大份额。

获取有关此报告的更多详细信息 -

预计北美在预计时间范围内将拥有核聚变技术市场先进材料的最大份额。 北美在先进材料的研究与开发,特别是在核聚变等技术方面有着很强的影响力. 本区域受益于对科学研究、先进制造能力和已建立基础设施的大量投资。 这些因素促使北美在核聚变技术中使用的先进材料市场上处于领先地位. 北美包括少数几个高度发达的工业化经济体,如美国和加拿大,以及几个正在崛起或发展的经济体. 其中,美国用于核聚变技术市场的先进材料占了该地区总需求的大部分.

窗体底部

预计在预测期间,亚太区域的核聚变技术市场先进材料CAGR增长最快。 亚太核聚变技术先进材料市场的迅速增长可归因于若干因素。 本区域日益投资于先进材料的研究和开发,经济不断增长和技术进步也为这种投资提供了支持。 此外,中国、日本和韩国等国家一直站在材料科学和核技术创新的前列,进一步推动了这一部门的增长。 预计整个亚太区域对清洁燃料的需求会扩大。 中国是一个重要市场,预计将影响核聚变技术先进材料市场的发展.

竞争性分析:

该报告对核聚变技术市场先进材料中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- A.L.M.T.公司.

- BETEK GmbH & Co. KG

- 水牛通通股份有限公司.

- H. C. Starck Tungsten(美国) 黄金

- 板牙公司

- 广东通志·通志·科举.

- ATI 股份有限公司

- 化管中心

- 张同义 董斯腾有限公司.

- 纳戈尔诺-卡拉巴赫 金属

- 乌尔巴冶金公司 植物

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年4月 (英语).德国联邦教育和研究部(BMBF)以1800万欧元资助了PriFUSIO研究项目(Advance Nuclear Fusion Research),其中包括超过130万欧元用于SCHOTT.

- 2022年9月 (英语)., HB11 Energy,是澳大利亚第一个激光聚变能源启动项目,作为德金大学建立"澳大利亚最大的循环和清洁能源先进制造生态系统"的愿望的一部分被授予了2000万美元的项目.

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球面透视基于以下各部分对核聚变技术市场的先进材料进行了分解: 1.

核融合技术市场全球先进材料,按材料分列

- 钨

- lium

- 以铀为原料的合金

- SIC 复合材料

- 其他人员

核融合技术市场全球先进材料,按技术分列

- 磁结

- 惯性封闭

- 其他人员

核融合技术市场全球先进材料,按区域分析分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?