全球可适应引擎市场规模、份额、预测到2023年

行业: Automotive & Transportation全球适应性发动机市场透视预测至2033年

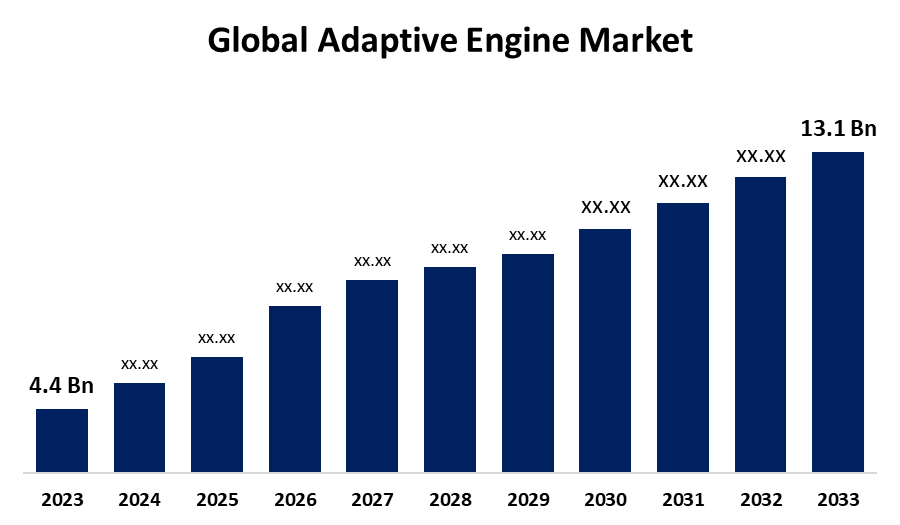

- 2023年全球适应性发动机市场规模价值为4.4亿美元

- 从2023年到2033年,市场规模以11.53%的CAGR增长。

- 预计到2033年全球适应性发动机市场规模将达到13.1亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球适应性发动机市场规模预计到2033年将超过13.1亿美元,2023年至2033年CAGR增长为11.53%. 适应性发动机市场受到航空航天,国防,汽车等部门进步的影响. 关键因素包括燃料效率、性能优化和减排。 技术革新和增加国防投资促进了快速增长,特别是在北美和亚太。

市场概况

适应性发动机市场指围绕发动机的行业,它动态地改变其性能以适应不同的运行条件. 这种发动机的建造是为了适应环境变化,负载需要,以及操作变量,实时地适应和优化功率输出,燃料效率,和排放. 其一些应用包括汽车和航空航天工业以及工业环境,其中适应性能对效率和可持续性至关重要。 此外,对节省燃料的适应性发动机的需求正在增加,环境关切和严格的排放标准也在增加。 目前AI和ML的技术正在提高发动机的适应性. 电力或混合动力车辆和工业4.0自动化的崛起进一步推动了市场的增长. 适应型发动机优化能源,降低成本并努力实现可持续性,这些工业迫切需要向前迈进来提高效率,减少排放并满足既定的监管要求。 例如,主要石油企业和飞机制造商正在努力生产能减少燃料消耗的节能飞机。 燃油价格上涨已使制造商强调飞机燃油效率. 2024年2月,GE航空航天公司宣布投资1100万美元,将新加坡飞机发动机修理设施改造为现代"智能工厂",将发动机修理和劳动力技能培养革命化,支持新技术.

报告覆盖面

本研究报告根据不同部门和区域预测收入增长的情况,将全球适应性发动机市场分类,并分析每个分市场的趋势。 该报告分析了影响全球适应性发动机市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要市场参与者,并分析了其在全球适应性发动机市场各个分部门的核心能力。

全球适应性引擎市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 4.4亿 |

| 预测周期: | 2023 — 2033 (英语) |

| 预测期间复合年增长率 2023 — 2033 (英语) : | 11.53% |

| 历史数据: | 2021-2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按类型、应用和COVID-19影响分析 |

| 涵盖的公司:: | 通用电气(GE)航空,劳斯莱斯,普拉特和惠特尼(Raytheon Technologies),Honeywell航空航天公司,萨夫兰飞机发动机公司,MTU航空发动机公司,威廉斯国际,L3技术公司,波音公司,洛克希德·马丁公司,Northrop Grumman公司,Thales集团公司等主要角色. |

| 陷阱与挑战: | Covid-19 Empact, 挑战、增长、分析, |

获取有关此报告的更多详细信息 -

驱动因素

适应性发动机市场的主要驱动力包括汽车、航空航天和制造业日益需要高性能、高能效的解决办法。 实时数据处理,机器学习,传感器技术的进步可以增强发动机的适应性. 人们日益关注可持续性和监管压力,以及广泛接受混合和电动车辆,也正在推动这一市场的增长。 此外,创新和投资促进了适应性引擎市场。 公司正在投资于AI,机器学习,预测分析等先进技术,以提高引擎性能和适应性. 例如,2024年5月,GE航空航天公司宣布,它已成功地完成了对其XA100适应循环发动机的下一系列测试,以收集进一步的数据,并在未来将这一下一代技术转移到战斗机上. 适应性循环发动机对保持美国战斗机的优势至关重要,因为它们将提供比今天最先进的战斗发动机多出30%的射程和显著的热能管理.

限制和挑战

采用适应性引擎的主要障碍涉及与开发和实施有关的高成本、现有系统的综合复杂性以及运营商的技术专长。 在这种情况下,监管要求和长期保持可靠性可能具有挑战性。 此外,一些技术限制,加上高入行价格,限制了市场接受程度。

市场分割

全球适应性发动机市场份额分为类型和应用.

- 适应性循环发动机部分预计将在预测期内占据全球适应性发动机市场的最大份额。 。 。 。

根据类型,全球适应性发动机市场被归类为适应性循环发动机和适应性喷气发动机. 其中,适应性循环发动机部分预计将在预测期间占据全球适应性发动机市场的最大份额. 这是因为这些发动机设计灵活,可以容纳在各种各样的条件下工作,包括不同的高度和速度. 适应性循环发动机对军事和航空航天应用特别有利,因为军事和航空航天应用需要高性能灵活性、燃料消耗效率并尽量减少排放。 商业和国防部门对先进推进系统的需求日益增加,导致采用适应性循环发动机。

- 预计国防军事部分将在预测期间以最快的速度增长。

根据该应用,全球适应性发动机市场被归类为国防军事和保安服务. 其中,预计国防军事部分将在预测期间以最快的速度增长。 这是由于对军用飞机和国防技术先进推进系统的需求日益增加。 适应性发动机提供了更好的燃油效率,性能灵活性,以及在多样和极端条件下运行的能力,使得它们成为下一代战斗机,无人机等军事用途的必要. 此外,国防预算的增加和技术进步进一步推动了该部门的增长。 例如,在2024年5月,通用电气航空航天公司(GEA)完成了其XA100适应性循环发动机在战斗机上的下一系列测试.

全球适应性发动机市场的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

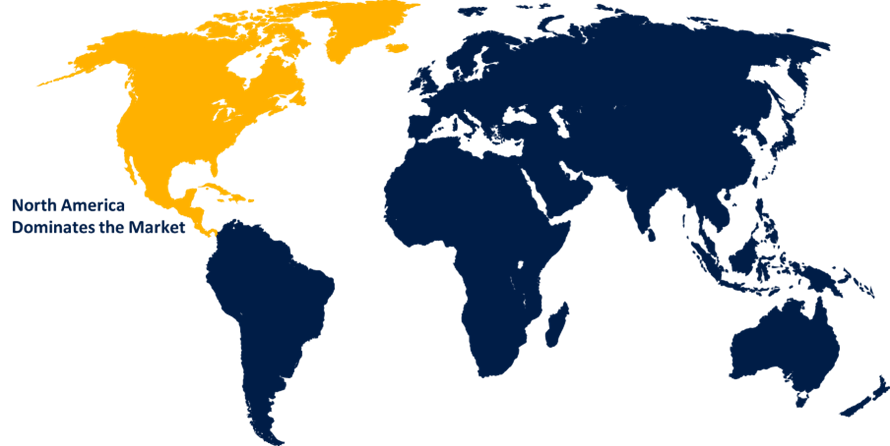

北美预计将在预测期间占据全球适应性发动机市场的最大份额。

获取有关此报告的更多详细信息 -

北美预计将在预测期间占据全球适应性发动机市场的最大份额。 主要公司努力开发适应性发动机解决方案,对先进推进技术进行高额投资,使该区域受益匪浅。 对适应性发动机的高需求来自美国政府对下一代军用飞机和防御系统的投资,以及技术创新。 例如,在2022年8月,美国空军发起了一项5bn的倡议,为第六代战斗机开发出"适应"发动机. Next-Generation的适应性推进方案将为五家公司提供开发引擎为服务第六代空气主导平台提供动力的机会.

预计亚太将在预测期间以全球适应性发动机市场最快的速度增长。 这种增长的驱动力是快速工业化、对航空航天、国防和汽车部门先进推进系统的巨大需求以及对研发的投资增加。 此外,中国和印度等国对燃料效率的兴趣不断提高,环境法规不断增长,国防部门迅速扩大,也正在推动市场的发展。

竞争性分析:

报告对全球适应性发动机市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 通用电气(GE)航空

- 劳斯莱斯

- Pratt & Whitney(雷席恩技术)

- Honeywell 航空航天公司

- 萨夫兰飞机发动机

- 门图 航空发动机

- 威廉斯国际

- L3 技术

- 波音

- 洛克希德·马丁

- 诺斯罗普·格鲁曼

- 泰尔斯集团

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

主要市场发展

- 2022年12月(明治10年12月-明治12年12月),字克来. 美国空军授予通用电气公司3.03亿美元合同,用于下一代战斗机可适应性发动机组件技术.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球面透视基于以下各部分分出全球适应性发动机市场: 球面透视: 球面透视:

全球适应性发动机市场, 按类型

- 适应循环引擎

- 适应性喷气发动机

全球适应性引擎市场,按应用

- 国防

- 警卫人员

全球适应性发动机市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?