5G 卫星通信市场范围报告 2035

行业: Aerospace & Defense全球5G卫星通信市场透视预测至2035年

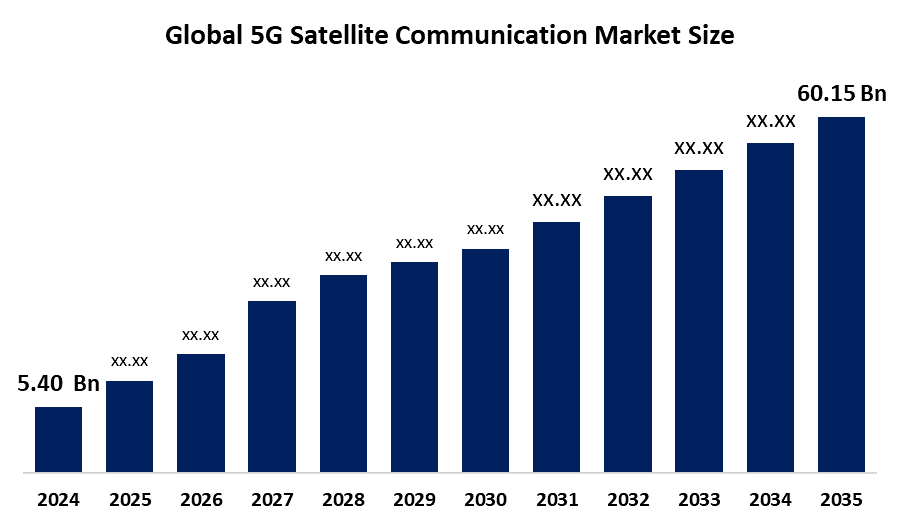

- 2024年全球5G卫星通信市场规模估计为540亿美元

- 市场规模预计将在2025年至2035年大约24.5%的CAGR增长。

- 全球5G卫星通信市场规模预计到2035年将达到60.15亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,全球5G卫星通信市场规模在2024年的价值为540亿美元,预计到2035年将增长到60.15亿美元左右,2025至2035年复合年增长率为24.5%。 5G卫星通信市场查明了加强全球连通性、扩大农村覆盖面、综合信息技术、强有力的网络、防御应用、灾后恢复以及与地面5G基础设施平稳互动的机会。

市场概况

通过卫星网络提供第五代(5G)通信能力的技术、服务、基础设施和利益攸关方的全球生态系统被称为5G卫星通信市场。 第五代(5G)蜂窝网络与卫星系统的平稳结合,使非地网能够提供超出常规地面基础设施的无所不在的高速接通,被列入了5G卫星通信市场. 与T-Mobile的商业直取设备(D2D)的通訊推出一起,创新包括了基于卫星的5G新收音机(NR)和窄带IOT的3GP发布17标准. 例如,2025年1月,欧空局和Telesat发起了世界第一个5G卫星通信里程碑,使5G NTN能够利用Ka波段频率从地面与低地轨道航天器直接连接,为未来在全球推进非地静止5G网络。 政府在空间和国防技术方面的支出强劲,农村和偏远地区对高速连通的需求不断增长,快速采用自主系统及物联网(IoT),以及大量的研发(R&D)是推动本区域5G卫星通信市场的主要因素. 孤立和服务不足地区对高速连通的日益需要正在推动全球5G卫星通信市场的增长。

报告覆盖面

本研究报告根据不同部门和区域对5G卫星通信市场进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响5G卫星通信市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在5G卫星通信市场每个分部门的核心能力。

全球5G卫星通信市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 5.40亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 24.5% |

| 2035 (英语) 价值投影: | 60.15亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按轨道, 按应用程序 |

| 涵盖的公司:: | Avanti Technology, Clutch Space Systems, 吉拉特卫星网络有限公司, Inmarsat, Intelsat S.A., Kuiper Systems, Myriota, Omnispace LLC, Sateliot, SES S.A., Skyloom, ST Engineering, Starlink (SpaceX), 泰尔斯集团等关键玩家 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

越来越多的国防和军事应用,如安全的通信和监视,正在推动投资和市场扩张。 5G卫星通信的市场受到若干因素的驱动,包括防御需求、低延迟服务、网络复原力、IoT扩展、农村连通性、全球覆盖以及与地面5G基础设施的一体化。 由于卫星技术的不断进步和大公司的研发支出增加,5G卫星通信工业正在增长。 由于对安全的军事级通信的需求日益增加,市场正在扩大,这推动了国防部门的投资。 此外,智能城市和自主运输系统的发展需要可靠的以卫星为基础的5G连接,这正在推动卫星通信市场的增长。

限制因素

部署和发射费用高、管制框架复杂、频谱分配困难、延迟限制、与地面网络融合的困难以及对卫星寿命、空间碎片和长期可持续性的担忧都是限制5G卫星通信市场的因素。

市场分割

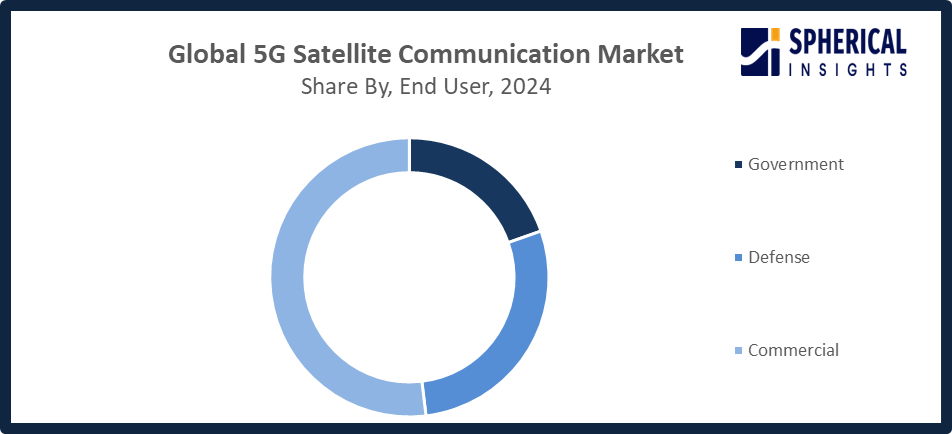

5G卫星通信市场份额分为轨道用户和终端用户.

- T级他在2024年占了最大的份额,预计在预测期间,一个较大的CAGR将增长。。 。 。 。

根据该轨道,5G卫星通信市场分为地球静止轨道、中地轨道、下地轨道等。 其中,下地轨道部分占2024年的最大份额,预计在预测期间CAGR将增长。 低地轨道卫星对于需要低地轨道转移的应用来说是理想的,如物联网(IoT)网络、农村地区的宽带服务以及国防通信,因为这些卫星提供低纬度和高速连接。 由于顶级供应商越来越多地部署低地轨道卫星星座,以及发射成本下降和有利的管理环境,市场被进一步加强。

- T级他的商业部分占2024年市场收入最高,预计在预测期间,CAGR将增长。。 。 。 。

基于终端用户,5G卫星通信市场分为政府,国防,商业. 其中,商业部分占了2024年市场收入最高的部分,预计在预测期间CAGR将增长。 商业运营商不断增长的投资、卫星网络的技术发展以及卫星和地面5G基础设施的趋同,以提供可扩展、可依赖和低常态的通信服务,都有助于商业部分的扩展。

获取有关此报告的更多详细信息 -

5G卫星通信市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计占 5G 卫星通信 市场在预计时间范围内。

预计北美在5G卫星通信市场中所占的份额在预计时间范围内最大。 推动本区域需求的主要因素是强有力的政府举措、技术发展和对高速连接的日益需要。 北美洲的驱动力是尽早采用最先进的通信技术,以及对卫星基础设施和空间进行大量投资。 重要的卫星运营商、电信公司和技术公司的存在积极创造和实施5G非地球网络技术对该地区有利。 2025年10月,美国联邦通信委员会(FCC)领导了重要的政府举措,宣布了"空间月"来更新卫星许可程序,消除了对地球静止轨道保证债券的需求,并建议增加5G和6G服务的中段频谱接入,使特大聚合和带宽增加成为可能.

获取有关此报告的更多详细信息 -

预计在预测期间,亚太将在5G卫星通信市场上快速发展CAGR。 由于本区域有一些正在增长的新兴经济体,地面网络覆盖十分分散,因此对卫星辅助的5G解决方案的需求很大。 增加对卫星发射、空间方案和电信基础设施的政府和商业投资是重要的增长动力。 政府努力改善宽带接入并加强国家通信能力,也支持了市场增长。 为了改进亚太空间合作并增加5G型互联网的轨道能力,日本和新西兰于2025年12月共同发射了一颗通信卫星。

竞争性分析:

报告对5G卫星通信市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 阿凡蒂技术

- Clutch 空间系统

- 吉拉特卫星网络有限公司.

- 国际海事卫星组织

- (原始内容存档于2018-10-21). Intelsat S.

- Kuiper系统

- 米里奥塔

- Omnispace 有限责任公司

- 萨特里奥特

- S. A. (英语).

- 天龙

- ST 工程学

- 星际链接( SpaceX)

- 泰尔斯集团

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年11月,华为市委书记. 中国宣布启动商用卫星IOT试验以提升5G卫星通信市场,支持商业航空航天和低空经济等新兴产业.

- 在2025年10月,我们 印度启动了迅速部署全国卫星通信网络的计划,旨在配合其5G推出的速度和成功,宣布联合通信部长Jyotiraditya Scindia。

- 2025年9月,任,. Capgemini、Thales和Thales Alenia Space在法国2030年发起了一个创新的5G卫星通信项目,展示了法国航天局(CNES)选定的直接对接(D2D)连接。

- 在2025年3月, Thuraya发射了其混合式5G-卫星智能手机Thuraya 其一,通过5G、4G地面网络和最近发射的Thuraya 4号卫星实现直接连接。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下部分的5G卫星通信市场:

全球5G卫星通信市场,按轨道分列

- 地球静止轨道

- 中地轨道(MEO)

- 下地轨道( LEO)

- 其他人员

全球5G卫星通信市场,按最终用户分列

- 政府

- 国防

- 商业

全球5G卫星通信市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?