全球二维材料市场规模、趋势、预测至2033年

行业: Advanced Materials全球二维材料市场透视预测至2033年

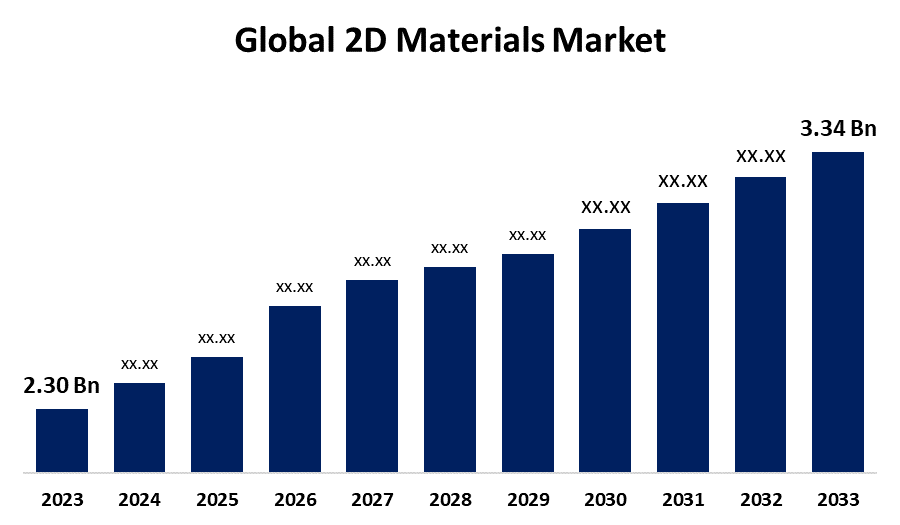

- 全球二维材料市场规模在2023年的价值为230亿美元

- 2023至2033年市场规模以3.80%的CAGR增长

- 预计到2033年全球二维材料市场规模将达到3.34亿美元。

- Aisa太平洋预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球二维材料市场规模预计到2033年将超过3.34亿美元,2023年至2033年CAGR增长3.80%.

市场概况

二维材料极其稀薄,通常由单层或几层原子或分子组成,以二维结构排列. 这些材料由于其原子级的厚度而具有不同的特征,如强电导能,超常机械强度和光学透明度等. 预计最终用途部门,包括复合材料和涂层、储能装置、电子、半导体、药品、汽车等,将增加对二维材料的需求。 此外,驱动全球市场的主要因素是保健部门越来越多地使用二维材料,以及越来越多地使用非二维材料,如Mxene、TMDCs、六边形硼硝化物等。 推动二维材料市场的动力是增加使用可再生能源、增加使用电动车辆中氢燃料电池中的二维材料、降低成本举措、无害生态的规范和各国政府的无污染政策。 投资研发业务拓宽了2D材料市场的覆盖范围. 许多主要角色正在对研发进行投资,为二维材料产品开发新技术,推动增长. 保健、航空航天和电子等行业对二维材料的需求日益增加,对透明展示、太阳能模块和装置的需求也日益增加,这些都正在推动大量生产投资。 增长得到石墨领域改进和生成2D材料发明的支持.

报告覆盖面

本研究报告根据不同部门和区域对2D材料市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响二维材料市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在2D材料市场每个分部门的核心能力。

全球二维材料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 230亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.80% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 216 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按材料类型、最终用户和地区分列 |

| 涵盖的公司:: | 2D-TECH、Graphenea、Haydale Graphene Industries、Versarien、ACS材料、Nitronix、Thomas-swan、Garmor、上海Viff国际贸易有限公司、PlanarTECH LLC、2D fab等 |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

2D市场增长由政府推动,大公司正在资助研发项目,以扩大2D材料的使用范围并提高其可负担性和可扩展性。 由于制造业的技术进步,二维材料的生产具有挑战性,因为它涉及巨大的成本和局限性。 由于电子、能源储存和保健等各种行业对2D材料的需求,2D材料的市场正在扩大。 亚太区域的大量工业支出正在助长二维材料的繁荣。 各国政府可能更加重视无污染规则和生态友好要求,这将增加各种企业对二维材料的需求。 由于能源储存、生物医学技术、电子、复合材料和涂层以及废水处理等行业对二维材料的需求日益增加,二维材料市场正在扩大。

限制因素

二维材料市场的增长受到生产成本高,制造工艺规模小,标准化,规章化等制约. 在技术行业具有竞争优势的材料,如碳纳米管和量子点等,限制了2D材料市场的扩张. 技术和环境问题为各种应用提供了独特的影响,对二维材料市场提出了挑战。 使市场进入和扩展进一步复杂化的因素包括:物质质量的差异、相互竞争的技术以及专利和知识产权方面的困难。

市场分割

2D材料市场份额分为材料类型和最终用户.

- 据估计,石墨部分在预测期间占有最高的市场收入份额。

根据材料类型,2D材料市场分为石墨烯,六角硼硝化物,黑磷,德甲烯,硅烯等. 其中,石墨部分估计在预测期间占有最高的市场收入份额。 石墨片段是由于其特殊的电导性,机械耐久性,以及透明性,石墨是最受研究并商业上可获得的二维物质. 晶体管,透明电极,和复合材料是其部分应用. 过渡金属三卤化物(TMDC)的光学和电学特性,如钨二硫化物(WS2)和钼二硫化物(MoS2),使得它们非常适合光检测器、LED和晶体管。 生产者急于生产用品,将石墨融入现有程序,并探索将石墨作为材料的加工和生产推进,在电子,热能控制,结构应用等行业应用中采用新的石墨.

- 预计复合涂料部分在预测期间将占有最大的市场份额。

基于最终用户,2D材料市场分为电子,能量存储装置,复合与涂层,生物医学应用等. 其中,复合和涂层部分预计将在预测期间占有最大的市场份额。 在2D材料市场,主要市场份额由PPG工业,Axalta制衣系统,NanoXplore,2D材料Pte有限公司等多种行业持有. 2D材料中复合和涂层部分的预测市场领导力表明,建筑、汽车和航空航天等部门具有巨大潜力。 这些材料很可能是用于各种用途的高度追求,因为这些材料可能具有诸如强度、轻质特性和防腐蚀等更好的品质。

二维材料市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

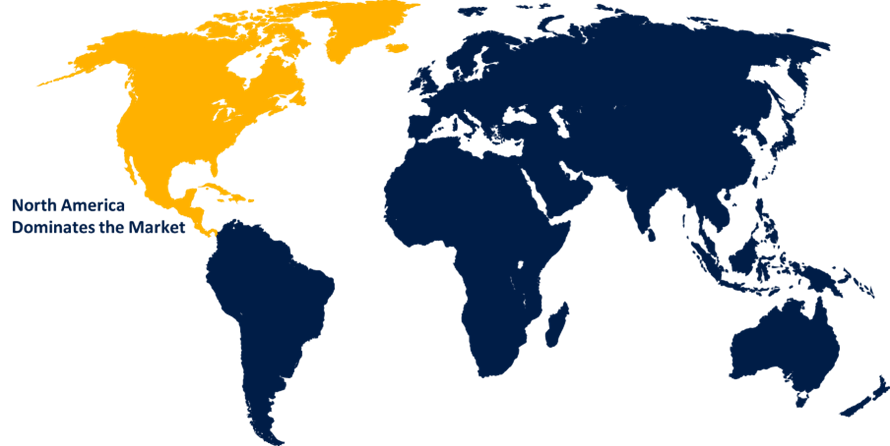

预计北美在预计时间范围内占2D材料市场的最大份额。

获取有关此报告的更多详细信息 -

预计北美在预计时间范围内占2D材料市场的最大份额。 预计北美将控制二维材料的全球市场,因为它拥有强大的研发基础设施,从电子到医疗保健等众多工业应用,大量投资和资金支持,以及有利于创新的监管环境。 对自动化的需求预计会上升,其原因包括国内经营的知名企业的数量和汽车制造量的增长。 预计美国2D材料市场将在预测期间得到进一步支持,办法是鼓励政府政策和增加公共和私人实体的投资。 表单上方

预计在预测期间,亚太在2D材料市场中CAGR增长最快。 本区域是由中国、日本、印度等新兴经济体以及能源储存、复合材料、纺织品、运输等部门的重大投资所推动的。 由于制造业部门不断增长和该区域正在发展的半导体工业等因素,亚太市场预计会增长。 在整个预测期间,由于各公司日益需要自动化,预计亚太二维材料市场会增加。

竞争性分析:

报告对2D材料市场所涉的关键组织/公司进行了适当分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 2D-技术执行委员会

- 图形

- 海代尔地铁工业

- 维尔萨里安

- 加勒比国家联盟材料

- 尼特罗尼克斯

- 托马斯 -斯旺

- 嘉摩尔

- 上海维夫国际贸易有限公司

- Planartechh 有限责任公司

- 二维平面

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年3月(农历三月)《2030年地平线和先进材料倡议》建议的创新材料促进欧盟伙伴关系,在欧洲联盟委员会(欧盟委员会)批准欧洲地平线第二个战略计划时被接受。

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各段的2D材料市场: 1.

全球二维材料市场,按材料类型分列

- 图形

- 六边形 Boron Nitride

- 黑磷鱼

- 日耳曼语

- 硅

- 其他人员

全球二维材料市场 按最终用户

- 电子

- 能源储存设备

- 复合和装饰

- 生物医学应用

- 其他人员

全球二维材料市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?