2D 地铁市场规模、预测、增长以外的材料

行业: Advanced Materials全球二维材料超越地石市场透视预测至2035年

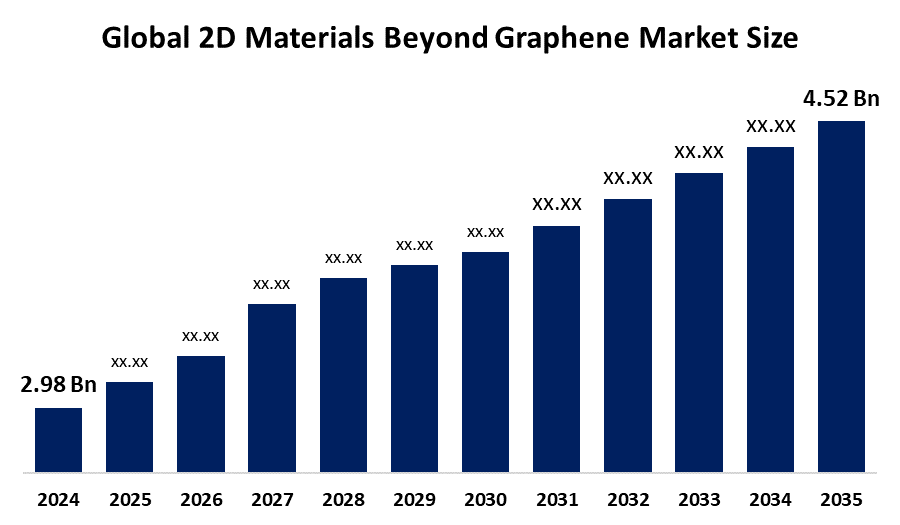

- 2024年全球2D材料超出地理学市场规模估计为298亿美元

- 市场规模预计将在2025至2035年大约3.86%的CAGR增长。

- 预计到2035年,全球2D材料的市场规模将达到452亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

市场概况

超出石墨市场的全球二维材料包括具有优异电能、光学和机械特性的高级二维材料的生产、开发和应用,用于电子、能能和纳米技术应用。 对纳米技术研究的投资增加,对更小型、更节能的电子设备的需求增加,这些都促使全球二维材料市场迅速崛起,超出石墨。 这些材料由于其显著的电能、机械能和热能特性,是用于燃料电池、超电容器和能量储存应用的理想材料。 它们通过提高催化性能和充电效率,在改进可再生能源系统方面发挥越来越重要的作用。 此外,由于二维材料具有高活性、可捕光学特性和生物相容性,在生物医学和感知应用方面表现出了巨大的希望,为药物管理、环境监测和生物感知开辟了新的途径。 由于材料科学、生物技术和纳米技术的趋同,新的商业化前景成为可能。 由于工业日益注重可扩展的制造业和可持续技术,预计包括能源、保健和环境应用在内的若干行业的市场将出现显著的长期增长。

报告覆盖面

本研究报告根据不同部门和区域将2D材料从石墨市场分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响石墨市场以外的二维材料的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在石墨市场以外的2D材料的每个分部门的核心能力。

全球地石市场以外的二维材料 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 2.98亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 3.86% |

| 2035 (英语) 价值投影: | 2.98亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 126 |

| 覆盖的段: | 按材料、最终用途和地区分列 |

| 涵盖的公司:: | 2D 半导体股份有限公司、Graphenea S.A.、NanoXplore股份有限公司、第六元素材料技术有限公司、Versarien plc、2D地层材料有限公司、XG科学股份有限公司、ACS材料公司、LLC、Thomas Swan & Co.有限公司等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

日益需要灵活电子、能源储存和半导体方面的创新材料,正在推动二维材料的全球市场超越石墨。 政府支持、工业-学术界伙伴关系以及对纳米规模研究的投资不断增加,正在加速创新和商业化。 这些材料由于其特殊的机械,电气,和热能特性而适合下一代设备. 日益重视可持续制造业、小型电子产品和可再生能源,进一步促进了市场扩张。 日益增长的终端用途应用和可伸缩合成方法的改进,不断推动市场扩张和产业采纳.

限制因素

生产成本高,合成程序复杂,在获得大规模、无瑕疵材料方面有困难,这些是全球二维材料市场在石墨以外面临的主要障碍。 由于缺乏标准化的制造技术和有限的商业化,妨碍了广泛采用。 此外,对纳米材料的安全、环境影响和管理的监管关切进一步减缓了工业部署和市场扩张。

市场分割

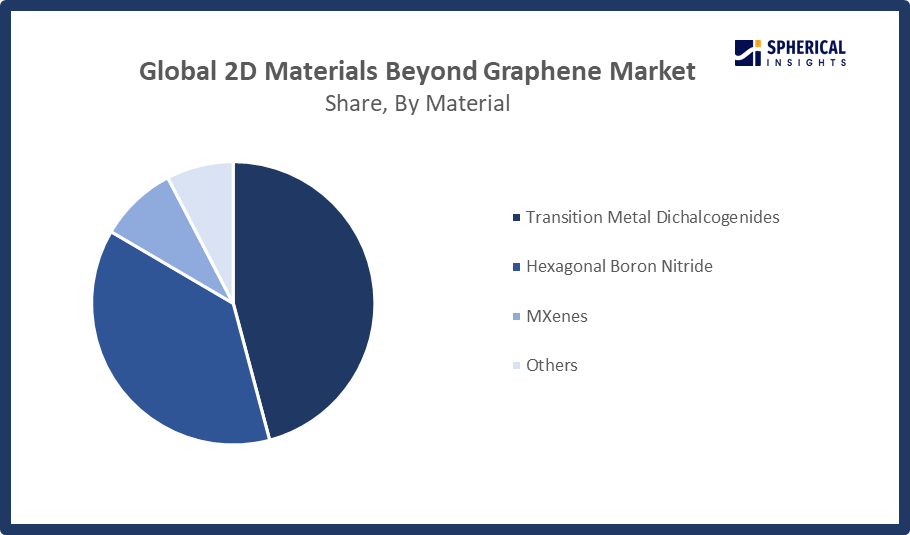

2D型材料在Graphene以外市场的份额分为材料和最终用途。

- 这个 二卤化物 部分 2024年市场占主导地位,约为46%,预计在预测期间CAGR将大幅增长。 。 。 。

根据材料,超出石墨烯市场的2D材料分为过渡金属二卤化物,六边形硼硝化物,mxenes等. 其中,过渡金属三卤化物部分在2024年占据了市场主导地位,预计在预测期间CAGR将大幅增长。 由WSe2,MOS2等材料的特殊机械,光学和电气特性所驱动. 为了提高性能,这些材料经常被用在光检测器、晶体管和灵活的电子设备上。 TMDs高载体流动性和可调整波段差距是驱动其在纳米电子学和光电子学中不断增长的使用的原因. 改进的可扩展生产技术和研究的发展正在增加工业端用途。 制造商与研究组织之间的合作降低了进入壁垒并加快了这一市场的商业化。

获取有关此报告的更多详细信息 -

- T级他的电话 电子和电气 分部占2024年的最大份额,约为40.6%,预计在预测期间将增长到一个显著的CAGR。 。 。 。

根据最终用途,超出石墨市场的2D材料分为电子与电气,能与动力,航空航天与国防,汽车等. 其中,电子和电气部分在2024年占了最大份额,预计在预测期间CAGR将增长。 由对高性能,紧凑的电子设备日益增长的需要所推动. 正在对MOS2和h BN等材料进行调查,以研究晶体管、光探测器和柔性屏幕,因为这些材料具有特殊的电导性和可调整带间隙。 通过快速发展可穿戴技术、消费品和下一代计算机系统,正在加速采用。 此外,继续研究将二维材料纳入半导体,提高了装置的性能和效率。 工业伙伴关系和试点规模制造业也正在加速这一市场的商业化。

区域部分分析地铁市场以外的二维材料

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美所占份额最大,约为33.4%。 2D 图形外的材料 市场在预计时间范围内。

获取有关此报告的更多详细信息 -

预计北美在预计时间范围内,在石墨市场以外的二维材料中占有最大份额。 强有力的研发支出、政府援助以及大学、初创企业和大型半导体公司之间的合作,都有助于美国将2D材料的市场迅速扩大,超出石墨。 国家纳米技术倡议等联邦倡议推动了电子、能源和光子方面的创新。 由于越来越多地使用传感器、晶体管和国防应用,市场潜力得到提高。 对超电容器、氢能生产、再生能源解决方案和灵活电子产品的需求日益增加,进一步推动了商业化。 通过战略联盟,正在加速大规模生产和融入能源储存、下一代计算机和航空航天技术。

预计在预测期间,亚太区域的市场份额将增长最快,在超过石墨市场2D材料的快速CAGR中约占28%。 中国、日本和韩国拥有强大的制造业基地和半导体及电子领域的投资,它们正在领先于超越石墨部门迅速扩展的亚洲二维材料。 部落发展伙伴关系和部落发展伙伴关系的发展是政府支持的方案和学术伙伴关系推动的。 通过"中国2025"下的重大投资,中国控制了该地区,并推广了广泛的研究,合成,商业化. 对灵活电子产品、可持续能源创新和扩大试点生产的需求,都有助于区域市场的增长和竞争力。

预计在预测期间,欧洲将在超过石墨市场2D材料中迅速增长。 欧洲地平线组织促进合作研究创新的二维材料以及如何将其纳入绿色和节能产品。 专门研究设施和尖端半导体基础设施的存在有助于创新。 欧洲公司正在调查2D材料,以用于能源储存、生物传感器和量子计算。 由于严格的安全和环境标准,纳米材料的生产和使用是负责任的。 由于对高性能和环保材料的需求日益增加,区域市场的走势仍然在改变。

竞争性分析:

报告对石墨市场以外的2D材料所涉及的主要组织/公司进行了适当分析,并主要根据其提供种类、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 2D 半导体公司

- Graphenea S.A. (英语).

- 纳诺克斯普洛尔股份有限公司.

- 第六元素材料技术有限公司.

- Versarien plc 数据

- 2D地层材料有限公司

- XG科学股份有限公司

- ACS 材料,有限责任公司

- 托马斯·斯旺有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视基于以下分解将2D材料分解出石墨市场之外:

全球二维材料超越地石市场 材料

- 过渡金属二甲烷基化物

- 六边形 Boron Nitride

- MXenes 化学反应

- 其他人员

全球二维材料超越地石市场,按最终用途分列

- 电子和电气

- 能量和电源

- 航空航天和国防

- 汽车

- 其他人员

全球二维材料超越地石市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?