Размер рынка рентгеновских аппаратов, прогнозы на 2033 год

Промышленность: HealthcareМировой рынок рентгеновских аппаратов прогнозирует до 2033 года

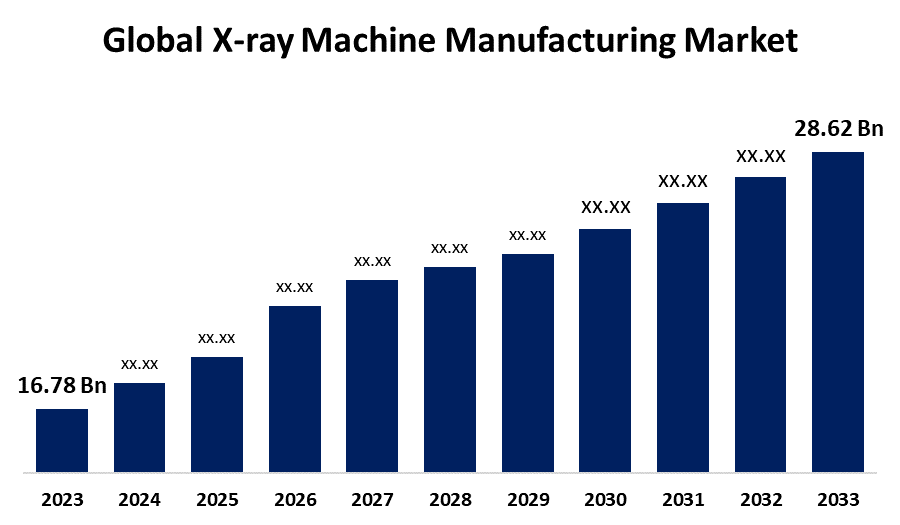

- Глобальное производство рентгеновских машин Размер рынка оценили в $16,78 млрд в 2023 году

- Размер рынка растет на CAGR 5,48% с 2023 по 2033 год

- Мировое производство рентгеновских машин Ожидается, что размер рынка достигнет 28,62 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Глобальное производство рентгеновских машин Размер рынка может превысить 28,62 доллара Миллиард к 2033 году, рост на CAGR 5,48% с 2023 по 2033 год.

Обзор рынка

Рентгеновская машина - это устройство, которое использует рентгеновские лучи для получения изображений костей в организме. Рентгеновские лучи используются для целого ряда применений, рентгеновские лучи используются для диагностики и деликатеса различных состояний, таких как сломанные кости, опухоли, пневмония и стоматологические проблемы. Рентгеновские аппараты работают, посылая рентгеновские волны через тело, которые затем записываются на компьютер или пленку. Плотные структуры, такие как кости, блокируют большинство рентгеновских лучей и выглядят белыми на изображении. Металлические и контрастные среды также выглядят белыми.

По данным Управления по контролю за продуктами и лекарствами США, в соответствии с Законом о модернизации Управления по контролю за продуктами и лекарствами 1997 года (FDAMA), FDA официально признало несколько консенсусных стандартов, связанных с рентгеновской визуализацией. Когда производители подают предварительные уведомления в FDA для получения разрешения на продажу, декларации о соответствии признанным FDA стандартам консенсуса могут устранить необходимость в том, чтобы производители предоставляли данные, подтверждающие безопасность и эффективность, охватываемые конкретными признанными стандартами, которым соответствуют устройства.

Например, в январе 2024 года Управление по контролю за продуктами и лекарствами (FDA) предоставило 510 (k) клиренс для программного обеспечения с поддержкой искусственного интеллекта (AI) qXR для узелков легких (qXR-LN), которое может улучшить обнаружение легочных конкреций на рентгеновских снимках грудной клетки.

Отчет по охвату

В этом отчете классифицируется рынок производства рентгеновских аппаратов на основе различных сегментов и регионов, прогнозируется рост выручки и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок производства рентгеновских аппаратов. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка производства рентгеновских аппаратов.

Глобальный рынок производства рентгеновских машин Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | $16,78 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 5.48% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 237 |

| Таблицы, диаграммы и рисунки: | 119 |

| Охваченные сегменты: | По типу продукта, по технологии, по регионам и анализу воздействия COVID-19. |

| Охваченные компании:: | Canon Inc., Fujifilm Holdings Corporation, GE Healthcare, Hitachi Medical Corporation, Hologic Inc., Philips Healthcare, Shimadzu Corporation, Siemens AG, North Star Imaging Inc., ZKTECO CO., LTD. и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Одним из ключевых факторов, который, как ожидается, увеличит рост мирового рынка рентгеновских аппаратов в течение прогнозируемого периода, является увеличение распространенности ортопедических заболеваний во всем мире. Цифровая рентгенография очень полезна для изучения опорно-двигательного аппарата жертв травм. Другим фактором, стимулирующим рост мирового рынка производства рентгеновских аппаратов, является растущее внедрение цифровых рентгеновских систем. Ожидается, что наряду с растущим использованием цифрового рентгеновского оборудования правительственные ограничения и расходы на модернизацию инфраструктуры будут стимулировать спрос и оказывать благоприятное влияние на расширение рынка.

Факторы сдерживания

Стоимость приобретения и обслуживания рентгеновских аппаратов может быть существенной, особенно для небольших медицинских учреждений или в развивающихся регионах. Высокая стоимость выступает сдерживающим фактором роста рынка, ограничивая доступность передовых технологий медицинской визуализации. В то время как рентгеновские аппараты, как правило, безопасны при правильном использовании, по-прежнему существует обеспокоенность по поводу радиационного воздействия. Медицинские работники и пациенты повысили осведомленность о радиационных рисках, что привело к нерешительности в использовании рентгеновских аппаратов.

Сегментация рынка

Доля рынка рентгеновских аппаратов классифицируется на Тип и применение.

- The стационарный Сегмент, по оценкам, занимает самую высокую долю доходов рынка в течение прогнозируемого периода.

Исходя из типа, рынок рентгеновских аппаратов классифицируется на стационарный и портативный. Среди них стационарный сегмент, по оценкам, занимает самую высокую долю рынка в течение прогнозируемого периода. Это объясняется их экономической эффективностью и меньшими первоначальными инвестициями по сравнению с более продвинутыми технологиями визуализации. Кроме того, стационарные системы являются предпочтительными во многих развивающихся странах, где внедрение технологий происходит медленнее, поскольку они обеспечивают необходимые возможности визуализации без необходимости в высококачественном оборудовании. Их фиксированный характер также обеспечивает постоянную производительность и простоту обслуживания, что делает их практичным выбором для объектов с ограниченными ресурсами.

- The цифровой Ожидается, что сегмент будет удерживать наибольшую долю рынка в течение прогнозируемого периода.

Исходя из технологии, рынок производства рентгеновских аппаратов делится на аналоговый и цифровой. Ожидается, что цифровой сегмент будет удерживать наибольшую долю рынка в течение прогнозируемого периода. Этот рост можно объяснить, прежде всего, растущим спросом на цифровые системы. Цифровая технология производит изображения с высоким контрастным разрешением при использовании более низких уровней ионизирующего излучения благодаря своим передовым детекторам плоских панелей (FPD). Эта способность не только улучшает качество изображения, но и снижает воздействие радиации на пациента, что делает его предпочтительным выбором в медицинской визуализации. Кроме того, цифровые системы известны своей эффективностью, компактным дизайном и возможностями быстрого просмотра изображений, которые упрощают процесс визуализации и улучшают общий рабочий процесс в медицинских учреждениях. Ожидается, что растущее внедрение технологии DR поставщиками медицинских услуг для повышения точности диагностики и операционной эффективности будет способствовать росту сегмента в течение прогнозируемого периода.

Анализ регионального сегмента рынка рентгеновского машиностроения

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

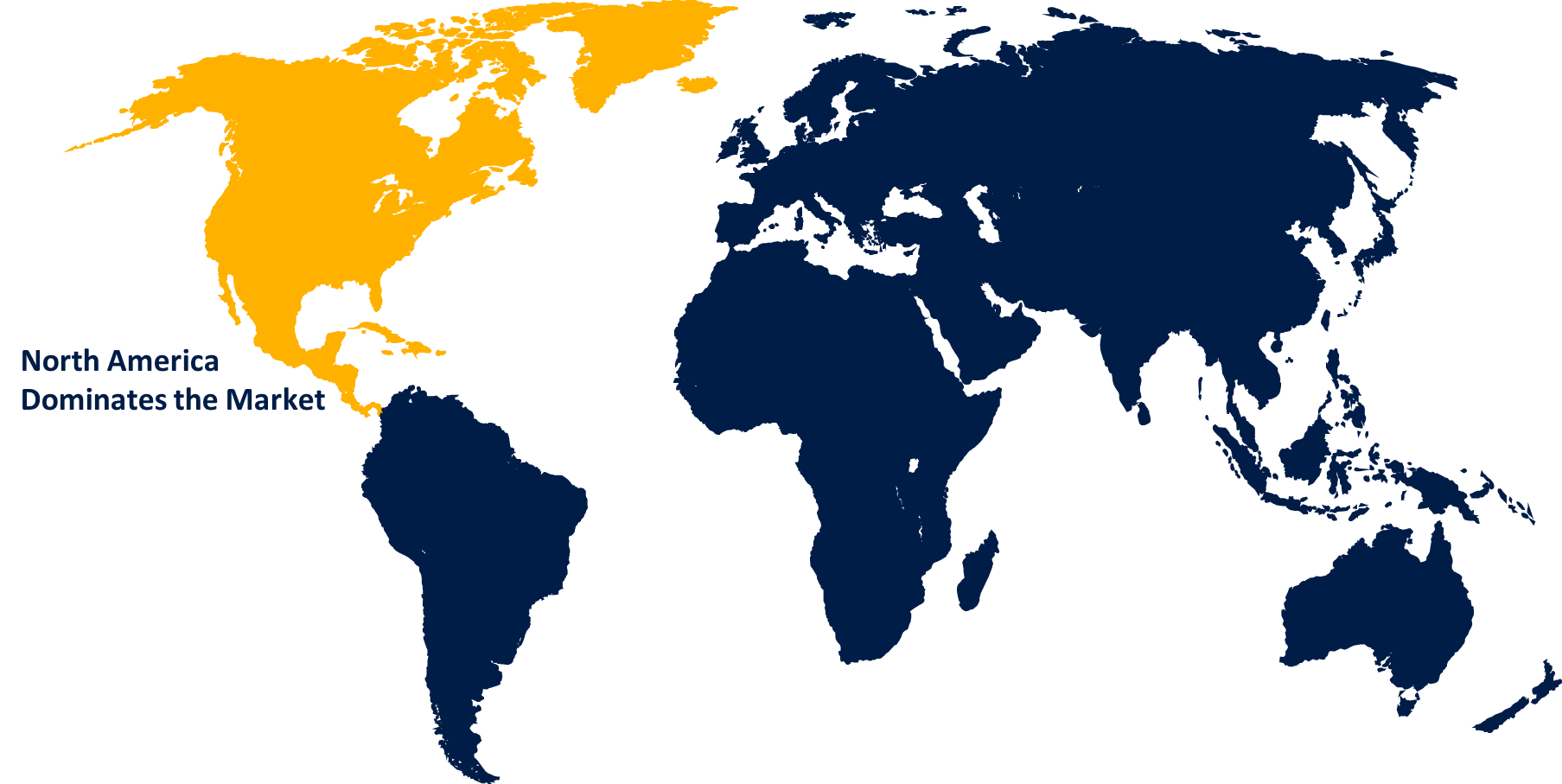

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка рентгеновских аппаратов в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка рентгеновских аппаратов в течение прогнозируемого периода времени. Ожидается, что растущая потребность в технологиях визуализации в региональном медицинском и промышленном секторах будет способствовать развитию рынка рентгеновских аппаратов. Спрос на рентгеновское оборудование с возможностью цифровой визуализации растет из-за растущей потребности в медицинской диагностической визуализации. Благодаря высоким располагаемым доходам клиентов и доступу к медицинскому страхованию, Соединенные Штаты имеют самый большой в мире рынок медицинской визуализации. Из-за малоподвижного образа жизни (небольшая физическая активность) и плохой практики питания в Соединенных Штатах наблюдается рост населения пожилых людей и увеличение распространенности хронических заболеваний. Кроме того, ожидается, что расширение медицинской инфраструктуры будет стимулировать спрос на рынке США на медицинское рентгеновское оборудование. Нижняя часть формы

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста рынка рентгеновских станков в течение прогнозируемого периода. Такие страны, как Китай и Индия, являются основными факторами расширения рынка в Азиатско-Тихоокеанском регионе. С ростом бремени хронических заболеваний, увеличением числа диагностических центров, внедрением цифровых рентгеновских систем и хорошо налаженной инфраструктурой здравоохранения в этом регионе Китай, по прогнозам, будет быстро расширяться. Кроме того, на рынок значительно повлияет расширение использования цифрового рентгеновского оборудования, которое имеет преимущества, включая отличное качество изображения и более быструю обработку. Рентгеновские аппараты набирают популярность на индийском рынке. Спрос на аналоговые системы ожидается по мере роста закупок в городах второго и третьего уровней, в то время как города 1-го уровня переходят на свои цифровые аналоги.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке рентгеновского машиностроения, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Canon Inc.

- Fujifilm Holdings Corporation

- GE Healthcare

- Медицинская корпорация Hitachi

- Hologic Inc.

- Philips Healthcare

- Корпорация Shimadzu

- Siemens AG

- Компания North Star Imaging Inc.

- ZKTECO CO., LTD.

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В феврале 2024 года, Компания Pinnacle X-Ray Solutions, LLC, производитель систем неразрушающего контроля и инспекции, объявила о приобретении Willick Engineering Co, Inc., поставщика рентгеновского оборудования для неразрушающего контроля (NDT) и поставщика сопутствующих услуг для сектора военных, аэрокосмических и медицинских устройств со штаб-квартирой в Санта-Фе-Спрингс, Калифорния. Финансовые условия сделки не раскрываются.

- В июле 2023 года, Nikon Americas Inc, американская дочерняя компания Nikon Corporation (Nikon), приобрела американскую компанию Avonix Imaging LLC (Avonix) Minnesota, США, которая с 2015 года является стратегическим партнером Nikon Industrial Metrology Business Unit (IMBU). Компания Siemens Healthineers объявила, что рентгеновский аппарат Multix Impact E будет производиться в Индии.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок производства рентгеновских аппаратов на основе следующих сегментов:

Мировой рынок рентгеновских аппаратов по типу продукции

- стационарный

- портативный

Глобальное производство рентгеновских машин Рынок, По технологии

- аналоговый

- цифровой

Мировой рынок рентгеновских аппаратов по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?