Прогнозы размера, доли и роста рынка визуальных облаков до 2033 года

Промышленность: Information & TechnologyПрогнозы глобального рынка визуальных облаков до 2033 года

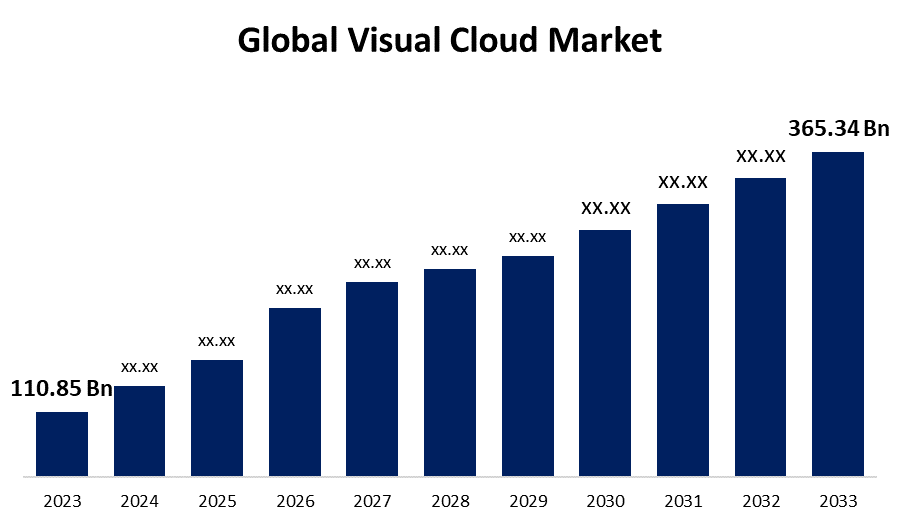

- Глобальный размер рынка визуальных облаков в 2023 году оценивался в 110,85 млрд долларов

- Ожидается, что размер рынка вырастет на CAGR около 12,67% с 2023 по 2033 год.

- Ожидается, что мировой объем рынка визуальных облаков достигнет 365,34 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Размер глобального рынка визуальных облаков в 2023 году составил около 110,85 млрд долларов США и, по прогнозам, вырастет до 365,34 млрд долларов США к 2033 году с совокупным годовым темпом роста (CAGR) 12,67% между 2023 и 2033 годами. Рынок визуальных облаков стимулируется растущей потребностью в потоковом видео, приложениях AR / VR, решениях для удаленной работы, достижениях 5G, интеграции ИИ, масштабируемости облачной инфраструктуры и росте электронного обучения и телемедицины, что позволяет в режиме реального времени получать захватывающие визуальные впечатления.

Обзор рынка

Индустрия визуальных облаков - это рынок, предназначенный для предоставления визуального контента и обработки визуальной информации с использованием платформ облачных вычислений. Он облегчает хранение, управление и рендеринг в режиме реального времени медиа, таких как видео, изображения и интерактивная графика в разных отраслях. С ростом числа пользователей, прибегающих к сервисам Over-the-Top (OTT), таким как Netflix, Disney+ и Amazon Prime Video, снижение традиционного кабельного телевидения в пользу сервисов потокового вещания по требованию продолжает становиться очевидным. Кроме того, растущая привлекательность прямых трансляций для спортивных мероприятий, концертов, игр (через такие платформы, как Twitch и YouTube Gaming) и деловых мероприятий внесла огромный вклад в увеличение спроса на эти услуги. Движение является частью более широкой тенденции к более универсальным, доступным и настраиваемым формам развлечений. Разработки, связанные с 5G и периферийными вычислениями, революционизируют обработку видео в режиме реального времени с возможностью обработки данных у пользователя, а не в зависимости от централизованных облачных узлов. Это снижает задержку, снижает затраты на пропускную способность и улучшает общую производительность системы. Следовательно, такие варианты использования, как потоковая передача AR/VR в реальном времени, видеоаналитика на основе ИИ и облачные игры, становятся значительно более плавными и эффективными. С продолжающимся ростом сетей 5G конвергенция AR/VR, граничных вычислений и ИИ ускорит инновации и дальнейшее внедрение в область визуальных облаков.

Отчет по охвату

Данный отчет классифицирует рынок визуальных облаков на основе различных сегментов и регионов, прогнозирует рост доходов и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок визуальных облаков. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск типа, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка визуальных облаков.

Глобальный рынок визуальных облаков Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 110,85 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | CAGR Of 12.67% |

| 2033 годы Проекция стоимости: | USD 365,34 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 123 |

| Охваченные сегменты: | По компонентам, по развертыванию, по типу предприятия и по регионам |

| Охваченные компании:: | Microsoft Corporation, Google Inc., International Business Corporation Limited, Amazon Cloud Services (AWS), Alibaba Cloud, Oracle Corporation, Tencent Cloud, Huawei Cloud, VMware, Akamai Technologies, Cisco Systems и другие |

| Подводные камни и проблемы: | COVID-19 Влияние, вызовы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Такие отрасли, как игры, розничная торговля, образование и здравоохранение, быстро внедряют AR/VR и иммерсивные технологии, которые требуют сильных визуальных облачных решений для рендеринга, потоковой передачи и взаимодействия с пользователем в режиме реального времени. По мере роста потребления онлайн-контента, особенно потокового видео, такие сервисы, как Netflix, YouTube и Disney+, требуют более качественных решений для доставки и хранения видео. Облачные визуальные платформы позволяют этим службам эффективно масштабироваться, предоставлять контент высокой четкости и обеспечивать потоковое видео в реальном времени на мировом уровне, что делает их необходимостью для платформ OTT и предприятий цифровых медиа, что еще больше подпитывает их спрос.

Фактор сдерживания

Развертывание визуальной облачной инфраструктуры, особенно для вычислительно-интенсивных приложений, таких как AR/VR или потоковое видео 4K, требует значительных инвестиций в вычислительную мощность, графические процессоры, хранилище и пропускную способность сети. Это может стать серьезным препятствием, особенно для малого и среднего бизнеса. Кроме того, поскольку визуальные облачные системы влекут за собой обработку конфиденциальной информации изображений и видео, остаются проблемы с нарушением данных, наблюдением и несанкционированным доступом. Такие проблемы могут задушить усыновление, особенно в здравоохранении, правительстве и финансовом секторе.

Сегментация рынка

Доля рынка визуальных облаков подразделяется на компоненты, развертывание и тип предприятия.

- сегмент решения Доминирует на рынке в 2023 году и, по прогнозам, будет расти на значительном CAGR в течение прогнозируемого периода..

На основе компонента рынок визуальных облаков делится на решения и сервисы. Среди них сегмент решений доминировал на рынке в 2023 году и, по прогнозам, будет расти на значительном CAGR в течение прогнозируемого периода. Рост обусловлен визуальными облачными решениями, которые обычно внедряются в основные бизнес-процессы от систем взаимодействия с клиентами до учебных модулей и инструментов удаленной совместной работы. Эта обширная интеграция способствует широкому внедрению среди предприятий, стремящихся повысить операционную эффективность и улучшить пользовательский опыт.

- Облачный сегмент составил значительную долю в 2023 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода.

На основе развертывания визуальный облачный рынок разделен на локальный и облачный. Среди них облачный сегмент составил значительную долю в 2023 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода. Сегментарный рост обусловлен облачными решениями, которые обеспечивают распределение ресурсов по требованию, и организации могут легко и эффективно масштабировать свои требования к визуальным вычислениям. Это особенно полезно для таких приложений, как потоковое видео, AR/VR и совместная работа в режиме реального времени, которые требуют динамичного управления ресурсами.

- Сегмент крупных предприятий составил наибольшую долю в 2023 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода..

По типу предприятия рынок визуальных облаков делится на МСП и крупные предприятия. Среди них наибольшую долю в 2023 году составил сегмент крупных предприятий, который, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Рост объясняется тем, что крупные компании, как правило, имеют больше ИТ-бюджетов, и поэтому они могут позволить себе инвестировать в новейшие визуальные облачные решения. Эти инвестиции обеспечивают высокопроизводительные вычисления, обработку данных в реальном времени и масштабируемые видеосервисы, от которых зависят большие операции.

Анализ регионального сегмента рынка визуальных облаков

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Северная Америка Ожидается, что он будет удерживать самую большую долю рынка визуальных облаков в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка визуальных облаков в течение прогнозируемого периода времени. В Северной Америке, особенно в США, расположены штаб-квартиры ведущих облачных и технологических компаний, таких как Amazon Web Services (AWS), Microsoft (Azure), Google Cloud, IBM и Cisco. Эти компании являются пионерами в создании и внедрении визуальных облачных решений, обеспечивающих региону технологическое превосходство. Облачные визуальные приложения в виде дополненной реальности (AR), виртуальной реальности (VR) и аналитики на основе ИИ развиваются очень быстро в разных отраслях, включая здравоохранение, розничную торговлю и игры. Быстрому внедрению и масштабному внедрению этих технологий способствует инновационная экосистема Северной Америки.

Ожидается, что в течение прогнозируемого периода Азиатско-Тихоокеанский регион будет расти быстрым CAGR на рынке визуальных облаков. Азиатско-Тихоокеанский регион является лидером в расширении мобильного интернета. Когда миллиарды новых пользователей впервые выходят в интернет, особенно через смартфоны, потребность в визуально интенсивном контенте и облачных сервисах взрывается, стимулируя рост рынка. Азиатско-Тихоокеанский регион переживает быструю цифровизацию, особенно в таких странах, как Китай, Индия, Япония и Южная Корея. С ростом урбанизации и охвата потребителей технологиями растет спрос на цифровые платформы, удаленные услуги и инструменты визуальной коммуникации.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке визуальных облаков, а также сравнительную оценку, основанную на их типе предложения, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегментного рынка и SWOT-анализе. В докладе также содержится подробный анализ, посвященный текущим новостям и разработкам компаний, включая разработку типов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Корпорация Microsoft

- Google Inc.

- International Business Corporation Limited

- Облачные сервисы Amazon (AWS)

- Alibaba Cloud

- Корпорация Oracle

- Облако Tencent

- Huawei Cloud

- VMware

- Akamai Technologies

- Системы Cisco

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В апреле 2025 года, Google продемонстрировала Veo 2 в Google Cloud Next 2025, модель искусственного интеллекта для создания видео, которая может добавлять новые элементы в записанное видео и создавать видео, воспроизводящие стили определенных типов объективов и движений камеры. Модель интегрирована в Vertex Media Studio и позволяет легко создавать и редактировать видео.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Spherical Insights сегментировала рынок визуальных облаков на основе следующих сегментов:

Глобальный рынок визуальных облаков по компонентам

- Решение

- Услуги

Глобальный рынок визуальных облаков

- Помещения

- облачный

Глобальный рынок визуальных облаков по типу предприятия

- МСП

- Крупные предприятия

Глобальный рынок визуальных облаков с помощью регионального анализа

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?