Размер рынка амбулаторных хирургических центров США, прогноз 2032

Промышленность: HealthcareРынок амбулаторных хирургических центров США прогнозирует до 2032 года

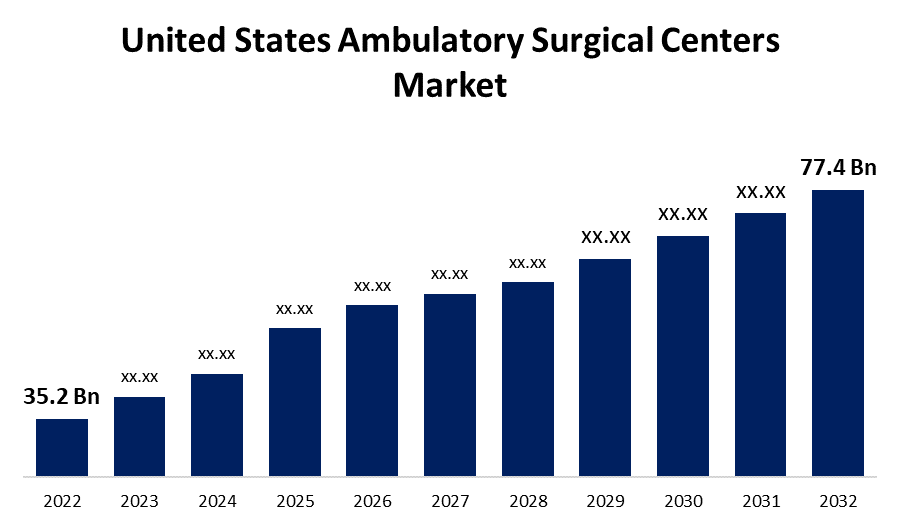

- Размер рынка амбулаторных хирургических центров США в 2022 году оценивался в 35,2 млрд долларов

- Размер рынка растет на CAGR 8,2% с 2022 по 2032 год

- Ожидается, что размер рынка амбулаторных хирургических центров США достигнет 77,4 млрд долларов к 2032 году.

Получить более подробную информацию об этом отчете -

The Амбулаторные хирургические центры США размером с рынок Ожидается, что он достигнет 77,4 доллара США. Миллиард к 2032 году при CAGR 8,2% в течение прогнозируемого периода 2022-2032 годов.

Обзор рынка

Амбулаторные хирургические центры (АСЦ) - это современные амбулаторные медицинские учреждения, которые предоставляют оперативные услуги в тот же день, включая диагностические и профилактические услуги. По сравнению с большинством больниц в Соединенных Штатах, эти настройки обеспечивают более удобную среду и более экономичные хирургические услуги. Управление болью, ортопедия, гастроэнтерология, офтальмология, урология и дерматология являются общими специальностями, предоставляемыми в этих условиях. Амбулаторные услуги оказали положительное влияние на систему здравоохранения США, сделав здравоохранение более доступным, эффективным и экономически эффективным как для пациентов, так и для поставщиков медицинских услуг. Из-за перехода процедур на АСК число стационарных госпитализаций в последние годы значительно сократилось. Более 65% операций в Соединенных Штатах выполняются в ASC. Это в первую очередь связано с высокой стоимостью стационарной госпитализации и более широким внедрением передовых технологий АСК, которые обеспечивают быстрое и экономически эффективное лечение. Растущее давление со стороны плательщиков и Medicare также увеличило число людей, выбирающих диагностические тесты в близлежащих отделениях амбулаторной помощи, а не в городских больницах.

Отчет по охвату

В этом отчете классифицируется рынок амбулаторных хирургических центров США на основе различных сегментов и регионов, прогнозируется рост выручки и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок амбулаторных хирургических центров США. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В докладе стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка амбулаторных хирургических центров США.

Рынок амбулаторных хирургических центров США Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2022 |

| Объем рынка 2022: | 35,2 млрд долларов |

| Период прогноза: | 2022-2032 годы |

| CAGR за прогнозируемый период 2022-2032 годы : | 8.2% |

| Исторические данные для: | 2018-2021 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу, по собственности, по применению |

| Охваченные компании:: | AMSURG (Kohlberg Kravis Roberts & Co. L.P.), T.H. Medical, Surgery Partners, SurgCenter, Surgical Care Affiliates, HCA Healthcare,Physicians Endoscopy, LLC, Covenant Physician Partners, Inc., Constitution Surgery Alliance, ASD Management, Medical Facilities Corporation и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Растущее предпочтение ASC для поддержки роста рынка амбулаторных хирургических центров США в течение прогнозируемого периода. Переход от больничных хирургических процедур к амбулаторным установкам стимулирует рост рынка. Количество хирургических процедур в амбулаторных хирургических центрах значительно увеличилось за прогнозируемый период. Из-за таких факторов, как более короткое пребывание, инновационные технологии, экономически эффективные хирургические процедуры и более низкие риски заражения, большое количество пациентов предпочитают эти медицинские учреждения для различных операций. Ожидается, что увеличение инвестиций правительства США в разработку новых амбулаторных установок будет стимулировать рост рынка в течение прогнозируемого периода. Возмещение является одним из основных факторов роста рынка. Благоприятная политика возмещения побуждает Центры Medicare & Medicaid Services (CMS) расширить список хирургических процедур, разрешенных в ASC. Ожидается, что растущие коммерческие инициативы по поощрению врачей к выполнению различных хирургических процедур в этих учреждениях будут стимулировать рынок в течение прогнозируемого периода.

Факторы сдерживания

Значительный процент пациентов в США предпочитает амбулаторные хирургические центры для хирургических процедур в течение прогнозируемого периода. Тем не менее, ожидается, что в течение прогнозируемого периода несколько недостатков амбулаторных хирургических центров (АСЦ) будут сдерживать рост рынка. Эти недостатки включают отсутствие ночлега, осложнения и чрезвычайные ситуации во время определенных хирургических процедур и отсутствие планов на случай непредвиденных обстоятельств. Некоторые хирургические процедуры могут потребовать перевода пациентов из амбулаторных хирургических центров в близлежащие больницы из-за трудностей или осложнений. В результате некоторые пациенты предпочитают больницы для хирургических процедур.

Сегмент рынка

- Ожидается, что в 2022 году сегмент односпециальных хирургических центров будет занимать самую большую долю рынка амбулаторных хирургических центров США в течение прогнозируемого периода.

Исходя из типа центра, рынок амбулаторных хирургических центров США классифицируется на односпециальность и многоспециальность. Ожидается, что в течение прогнозируемого периода сегмент односпециальных хирургических центров будет занимать самую большую долю рынка амбулаторных хирургических центров США. Доминирование односпециальных установок объясняется растущей заболеваемостью и распространенностью офтальмологических расстройств и сильным присутствием амбулаторных хирургических центров одной специализации в Соединенных Штатах.

- В 2022 году на долю сегмента, принадлежащего врачам, пришлась наибольшая доля выручки за прогнозируемый период.

Основываясь на собственности, рынок амбулаторных хирургических центров США сегментирован на принадлежащий врачам, больничный и корпоративный. Среди них сегмент, принадлежащий врачам, имеет самую большую долю доходов за прогнозируемый период. Наиболее распространены амбулаторные настройки, принадлежащие врачам, при этом врачи владеют 100% акций. Большая доля этого сегмента также обусловлена такими факторами, как удобство врачей в планировании хирургических процедур, что приводит к увеличению предпочтения этого типа владения в Соединенных Штатах.

- В 2022 году сегмент хирургических услуг составил наибольшую долю выручки за прогнозный период.

На основе приложения рынок амбулаторных хирургических центров США сегментирован на диагностические услуги и хирургические услуги. Среди них сегмент хирургических услуг имеет наибольшую долю выручки за прогнозируемый период. Все большее число хирургических процедур, выполняемых в амбулаторных условиях, отвечает за быстрый рост этого сегмента. Эти процедуры в первую очередь включают офтальмологию, гастроэнтерологию, управление болью и ортопедические операции.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке амбулаторных хирургических центров США, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- AMSURG (Kohlberg Kravis Roberts & Co. L.P.)

- T.H. Медицинский

- Хирургические партнеры

- SurgCenter

- Аффилиаты хирургической помощи

- HCA Медицинская помощь

- Врачи Эндоскопия, LLC

- Компания Covenant Physician Partners, Inc.

- Конституционный хирургический альянс

- Управление ASD

- Корпорация медицинских учреждений

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В январе 2021 года, T.H. Medical объявила о планах в 2021 году приобрести до 25-40 хирургических центров. Компания намерена потратить около 150 миллионов долларов на приобретение этих хирургических центров.

Сегмент рынка

Это исследование прогнозирует доходы на региональном и страновом уровнях с 2021 по 2032 год. Компания Spherical Insights сегментировала рынок амбулаторных хирургических центров США на основе следующих сегментов:

Соединенные Штаты Рынок амбулаторных хирургических центров по типу центра

- Односпециальность

- Многопрофильная специализация

Соединенные Штаты Рынок амбулаторных хирургических центров, по праву собственности

- принадлежащий врачу

- больничный

- принадлежащий корпорации

Соединенные Штаты Рынок амбулаторных хирургических центров, по применению

- Диагностические услуги

- Хирургические услуги

Нужна помощь, чтобы купить этот отчет?