Глобальная робототехника на рынке судостроения Размер По типу (шарнирный робот, декартов робот, робот SCARA, цилиндрический робот и другие), По применению (обработка, сварка, сборка, проверка и другие), По грузоподъемности (менее 500 кг, от 500 до 1000 кг и более 1000 кг), По региону и прогнозы по сегментам, По географическому охвату и прогноз до 2033 г.

Промышленность: Aerospace & DefenseОбъем мирового рынка робототехники в судостроении к 2033 году достигнет 2,8 млрд долларов США

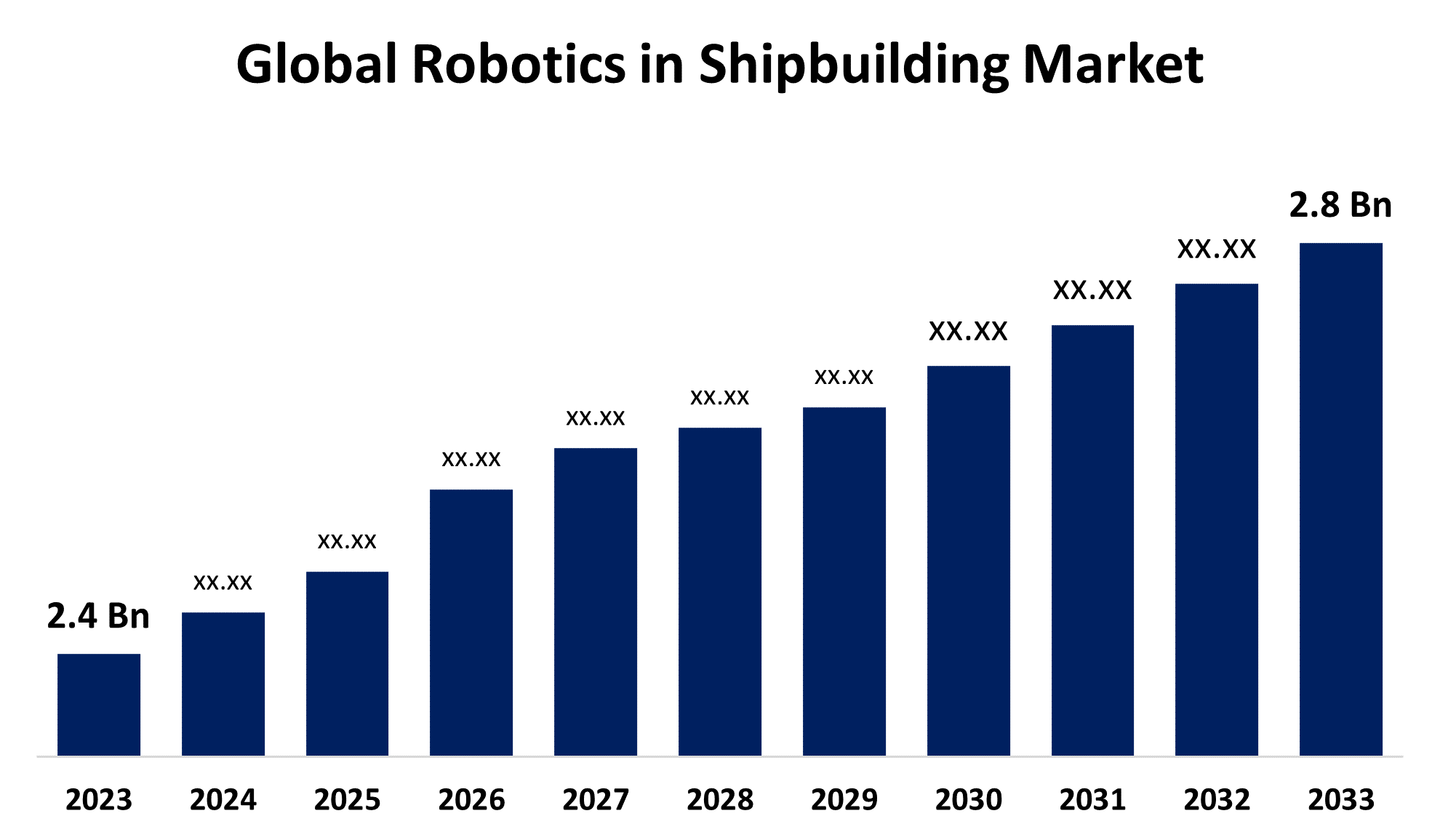

Согласно исследовательскому отчету, опубликованному Spherical Insights & Consulting, объем мирового рынка робототехники в судостроении вырастет с 2,4 млрд долларов США в 2023 году до 2,8 млрд долларов США к 2033 году, при совокупном годовом темпе роста (CAGR) 1,55% в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ознакомьтесь с ключевыми отраслевыми идеями, представленными на 200 страницах, со 110 таблицами рыночных данных, рисунками и диаграммами из отчета « Глобальный размер рынка робототехники в судостроении по типу (шарнирный робот, декартов робот, робот SCARA, цилиндрический робот и другие), по применению (обработка, сварка, сборка, инспекция и другие), по грузоподъемности (менее 500 кг, от 500 до 1000 кг и более 1000 кг), по региону и прогнозам по сегментам, по географическому охвату и прогнозу до 2033 года».

Использование робототехники в судостроении преобразило морской сектор, произведя революцию в нескольких аспектах строительства и обслуживания судов. Роботы все чаще используются на верфях для автоматизации широкого спектра процессов, включая сварку, покраску, струйную обработку, обработку материалов и инспекцию. Автоматизация не только увеличивает производство, но и повышает безопасность, сокращая потребность в людях в опасных условиях. Беспилотники и подводные роботы, оснащенные камерами и датчиками, контролируют корпуса судов, трубопроводы и другие критически важные компоненты. Эти роботы могут обнаруживать дефекты, коррозию и другие аномалии, что позволяет своевременно проводить техническое обслуживание и ремонт. Ожидается, что рынок роботов в судостроении будет постепенно расти в ближайшие годы из-за растущей потребности в эффективных и экономичных производственных процессах.

Глобальная робототехника на рынке судостроения Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023 : | 2,4 миллиарда долларов США |

| Период прогноза: | 2023-2033 |

| CAGR за прогнозируемый период 2023-2033 : | 1.55% |

| 2033 Проекция стоимости: | 2,8 млрд долларов США |

| Исторические данные для: | 2019-2022 |

| Количество страниц: | 210 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу, по применению, по грузоподъемности |

| Охваченные компании:: | ABB (Switzerland), The Fanuc Corporation (Japan), Comau (Italy), Yaskawa America, Inc. (U.S.), Kuka AG (Germany), Sarcos Technology and Robotics Corp. (U.S.), Epson (Japan), Universal Robots (Denmark), Kawasaki Robotics (Japan), Stäubli International AG (Switzerland), and Others Key Vendors. |

| Подводные камни и проблемы: | Влияние COVID-19, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Анализ цепочки создания стоимости на рынке робототехники в судостроении

Цепочка создания стоимости для робототехники в судостроении включает исследования и разработки для индивидуальных решений, производство аппаратных компонентов, интеграцию в инфраструктуру верфи, обучение персонала, развертывание для различных задач, постоянное обслуживание и модернизацию, мониторинг производительности для оптимизации и управление по окончании срока службы. Это требует совместных усилий производителей робототехники, инженеров верфи и руководителей проектов для обеспечения бесшовной интеграции, эксплуатационной эффективности, контроля качества и безопасности на протяжении всего жизненного цикла роботизированных систем, в конечном итоге стимулируя инновации, снижение затрат и создание стоимости в морской отрасли.

Анализ возможностей рынка робототехники в судостроении

Роботы на рынке судостроения открывают значительные перспективы для заинтересованных сторон в морской отрасли. С ростом спроса на эффективные и экономичные производственные процессы робототехника предлагает революционную альтернативу. Эта возможность охватывает широкий спектр дисциплин, включая автоматизацию критических процессов, таких как сварка, покраска, струйная обработка и инспекция, что приводит к повышению производительности и обеспечению качества. Кроме того, использование робототехники позволяет верфям повышать безопасность на рабочих местах за счет снижения воздействия человека на потенциально опасные условия. Кроме того, достижения в области робототехнических технологий, такие как автоматизация на основе искусственного интеллекта и возможности удаленного управления, открывают возможности для инноваций и конкурентного преимущества. Кроме того, растущий акцент на устойчивом развитии стимулирует использование робототехники для улучшения использования ресурсов и снижения воздействия на окружающую среду в процессах судостроения.

Растущее использование робототехники для решения проблемы нехватки рабочей силы в судостроительной отрасли, как ожидается, значительно увеличит рынок робототехники в судостроении. Поскольку морская отрасль сталкивается с такими проблемами, как старение рабочей силы, нехватка квалифицированных кадров и потребность в повышенной эффективности, робототехника является заманчивым вариантом. Робототехника может дополнить человеческую работу, автоматизируя повторяющиеся и трудоемкие задачи, такие как сварка, покраска и инспекция, а также заполняя критические пробелы в рабочей силе и оптимизируя промышленные процессы. Это не только повышает операционную эффективность, но и сокращает сроки проекта и улучшает общие результаты проекта. Кроме того, робототехника позволяет верфям преодолевать географические ограничения, обеспечивая удаленную работу и мониторинг, тем самым расширяя свой кадровый резерв и сферу деятельности.

Судостроение требует сложных процедур, от проектирования до строительства, которые не всегда могут быть автоматизированы. Разнообразие форм, размеров и материалов судов затрудняет проектирование роботов, которые могут соответствовать этим конкретным требованиям. Внедрение робототехники в судостроение требует значительных инвестиций как в технологии, так и в инфраструктуру. Стоимость закупки, установки и обслуживания роботизированного оборудования, а также обучения людей его использованию может быть высокой. Суда часто строятся в соответствии со специальными требованиями, требующими гибкости в производственных процедурах. По-прежнему сложно создавать роботов, которые могут эффективно управлять этим уровнем модификации.

Информация по типу

Сегмент сочлененных роботов составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Использование сочлененных роботов в судостроении растет на развивающихся рынках, таких как Азиатско-Тихоокеанский регион и другие регионы, поскольку верфи модернизируют процессы для удовлетворения растущего спроса на суда. По мере того, как эти рынки расширяются в секторах строительства инфраструктуры и морского судоходства, ожидается, что спрос на сочлененных роботов вырастет еще больше. Сочлененные роботы все больше интегрируются с цифровыми технологиями, такими как 3D-сканирование, виртуальная реальность и программное обеспечение для моделирования, для повышения их производительности и эффективности в судостроительных приложениях. Эти цифровые технологии позволяют судостроителям проектировать, организовывать и выполнять роботизированные действия более эффективно, что приводит к повышению производительности и качества в работе верфи.

Взгляд изнутри на применение

Сегмент обработки доминирует на рынке с наибольшей долей рынка в прогнозируемый период с 2023 по 2033 год. Судостроение включает транспортировку массивных и громоздких материалов, компонентов и конструкций по всему предприятию. Роботы для обработки материалов могут эффективно транспортировать эти предметы по всему производственному предприятию, устраняя необходимость в ручном труде, улучшая рабочие процессы и снижая риск несчастных случаев или травм. Роботы для обработки повышают производительность за счет автоматизации повторяющихся и трудоемких задач, таких как погрузка и разгрузка материалов, паллетирование и транспортировка компонентов между рабочими станциями. Оптимизируя поток материалов и сокращая время простоя, эти роботы помогают верфям соблюдать сроки производства и повышать общую производительность. Несмотря на первоначальные инвестиции, необходимые для внедрения роботов для обработки, верфи получают выгоду от долгосрочной экономии средств за счет снижения затрат на рабочую силу, повышения эффективности работы и сокращения отходов материалов.

Данные по грузоподъемности

Сегмент более 1000 кг составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Судостроение требует работы с огромными, тяжелыми материалами, такими как стальные пластины, секции кораблей и компоненты машин. Подъем, перемещение и позиционирование этих крупных объектов на различных этапах процесса строительства требует робототехники, способной обрабатывать полезные грузы весом более 1000 кг. Большие грузоподъемные роботы облегчают сборку более крупных судовых компонентов и конструкций, таких как секции корпуса и надстройки. Эти роботы могут точно позиционировать и выравнивать тяжелые компоненты во время процедур сварки, подгонки и сборки, что приводит к точной конструкции с минимальными доработками или ошибками. Развивающиеся рынки с растущей морской промышленностью, особенно в Азиатско-Тихоокеанском регионе, повышают спрос на тяжелых грузоподъемных роботов в судостроении.

Анализ по регионам

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке робототехники в судостроении с 2023 по 2033 год. Стоимость рабочей силы в Северной Америке часто выше, чем в других регионах, что делает автоматизацию интересным вариантом для верфей, стремящихся повысить эффективность и сократить производственные издержки. Робототехника может помочь устранить нехватку рабочей силы и повысить производительность в процессах судостроения. Спрос на суда, такие как коммерческие суда, военные корабли и морские сооружения, подталкивает инвестиции в решения для робототехники в судостроении. Крупный морской сектор Северной Америки, который включает верфи, портовые сооружения и морское производство энергии, предоставляет компаниям-робототехникам возможности для разработки инновационных решений по строительству и обслуживанию судов. Существование устоявшихся судостроительных и робототехнических компаний, а также новых стартапов способствует созданию конкурентного климата на рынке в Северной Америке. Конкуренция поощряет инновации и разработку экономически эффективных решений в области робототехники, адаптированных к конкретным задачам.

Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста рынка в период с 2023 по 2033 год. Азиатско-Тихоокеанский регион является крупным центром судостроения, лидерами которого являются Китай, Южная Корея и Япония. На регион приходится значительная часть мирового судостроительного производства, что создает высокую потребность в робототехнических решениях для повышения эффективности и конкурентоспособности судостроительных операций. Быстрая урбанизация и развитие инфраструктуры в странах Азиатско-Тихоокеанского региона повышают спрос на разнообразные суда, включая коммерческие суда, морские платформы и военные суда. Робототехнические технологии могут помочь удовлетворить эту растущую потребность, обеспечивая более быстрое и эффективное производство, ремонт и обслуживание судов. Судостроительная отрасль Азиатско-Тихоокеанского региона является высококонкурентной, и как устоявшиеся, так и новые компании борются за рыночное превосходство. Производители робототехники в регионе инвестируют в НИОКР для разработки инновационных решений.

Последние события на рынке

- В январе 2023 года южнокорейская судостроительная компания Daewoo Shipbuilding & Marine Engineering разработала коллаборативного робота (кобота) для повышения эффективности.

Основные игроки на рынке

- АББ (Швейцария)

- Корпорация Fanuc (Япония)

- Комау (Италия)

- Yaskawa America, Inc. (США)

- Kuka AG (Германия)

- Sarcos Technology and Robotics Corp. (США)

- Epson (Япония)

- Universal Robots (Дания)

- Кавасаки Роботикс (Япония)

- Stäubli International AG (Швейцария)

Сегментация рынка

В этом исследовании прогнозируются доходы на глобальном, региональном и страновом уровнях в период с 2023 по 2033 год.

Робототехника на рынке судостроения, анализ типов

- Шарнирный робот

- Декартов робот

- Робот СКАРА

- Цилиндрический робот

- Другие

Анализ применения робототехники на рынке судостроения

- Умение обращаться

- Сварка

- Сборка

- Инспекция

- Другие

Робототехника на рынке судостроения, анализ грузоподъемности

- Менее 500 кг

- 500-1000 кг

- Более 1000 кг

Робототехника на рынке судостроения, региональный анализ

- Северная Америка

- НАС

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- ЮАР

- Остальной Ближний Восток и Африка

Нужна помощь, чтобы купить этот отчет?