Размер рынка фотоэлектрических материалов, рост, анализ до 2033 года

Промышленность: Energy & PowerГлобальные прогнозы рынка фотоэлектрических (PV) материалов до 2033 года

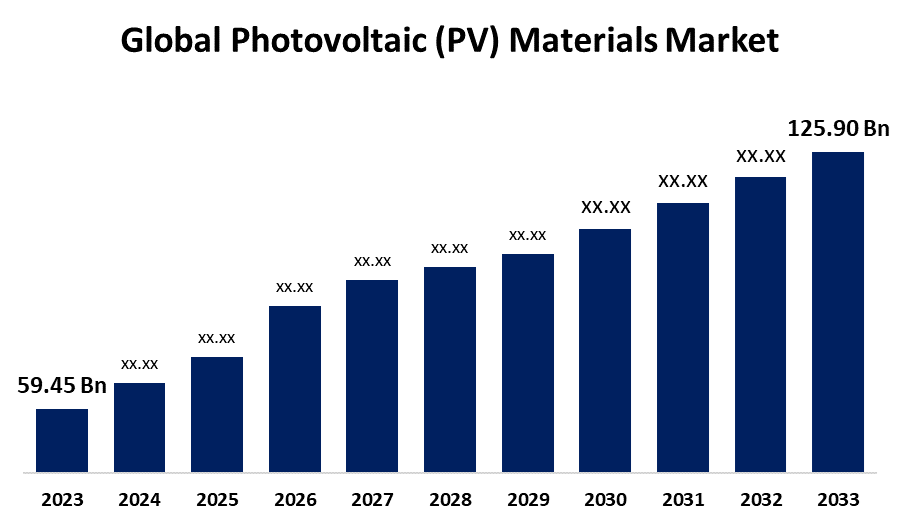

- Размер мирового рынка фотоэлектрических (PV) материалов в 2023 году оценивался в 59,45 млрд долларов

- Размер рынка растет на CAGR 7,79% с 2023 по 2033 год

- Ожидается, что мировой объем рынка фотоэлектрических (PV) материалов достигнет 125,90 млрд долларов к 2033 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Размер рынка фотоэлектрических (PV) материалов, как ожидается, превысит 125,90 млрд долларов США к 2033 году, увеличившись на 7,79% с 2023 по 2033 год.

Обзор рынка

Электрическая энергия, генерируемая непосредственно от солнечного излучения с использованием фотоэлектрического эффекта, известна как фотоэлектрическая энергия (PV). Полупроводниковые материалы проявляют этот эффект из-за их переходных проводящих свойств между изоляторами и проводником. Солнечная энергия преобразуется в электрическую с использованием фотоэлектрических (PV) материалов и оборудования. Один фотоэлектрический элемент, как правило, крошечный, с выходной мощностью всего один или два ватта. Эти клетки часто тоньше четырех человеческих волос и состоят из различных полупроводниковых материалов. Клетки заключены в комбинацию из стекла и пластмассы, чтобы защитить их от элементов в течение длительного периода времени. Сильный рост рынка был вызван такими факторами, как растущие мировые потребности в энергии, быстрый переход к устойчивым источникам энергии, технологические разработки в фотоэлектрических (PV) материалах и более низкие затраты на солнечные энергетические решения. В ноябре 2021 года правительство Индии разработало план PLI для сектора производства солнечных элементов, чтобы увеличить внутренние производственные мощности и уменьшить зависимость страны от иностранных солнечных модулей. Производители стимулируются в соответствии с этим подходом на основе дополнительных продаж в фотоэлектрическом (солнечном) секторе.

Отчет по охвату

Данный отчет классифицирует рынок фотоэлектрических материалов на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок фотоэлектрических материалов. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка фотоэлектрических материалов.

Мировой рынок фотоэлектрических (PV) материалов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | $ 59,45 млрд |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 7.79% |

| 2033 Проекция стоимости: | 125,90 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 235 |

| Таблицы, диаграммы и рисунки: | 108 |

| Охваченные сегменты: | По типу, по материалу, по конечному использованию, по регионам и анализу воздействия COVID-19. |

| Охваченные компании:: | Wacker Chemie AG, DuPont, Honeywell International Inc., COVEME s.p.a., Targray, HANGZHOU FIRST APPLIED MATERIAL CO., LTD., Mitsubishi Materials Corporation, SunPower Corporation, Novo Polymers NV, Ferrotec Holdings Corporation, Jinko Solar, Merck KGaA, Tata Power Solar Systems Limited, Convestro AG и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рынок фотоэлектрических (PV) материалов растет в результате ряда важных факторов, включая растущую потребность в возобновляемых источниках энергии, снижение расходов на солнечные энергетические системы и поддерживающие государственные правила. Растущая доступность солнечных энергетических систем является важным фактором для рынка фотоэлектрических материалов. В последние годы солнечная энергия стала более доступной и доступной как для частных лиц, так и для бизнеса из-за ее огромного сокращения расходов. Основными причинами этого были усовершенствования в производственных технологиях и достижения в технологии.

Факторы сдерживания

Рынок фотоэлектрических материалов ограничен из-за технических трудностей, которые могут возникнуть при интеграции солнечной энергии в электрические системы. Обновления и инвестиции в сетевую инфраструктуру необходимы для управления и балансирования колеблющихся возобновляемых источников энергии, таких как солнечная энергия, с традиционными источниками энергии. Сложные процедуры разрешения, нечеткая политика и отсутствие стимулов могут ограничить расширение рынка.

Сегментация рынка

Доля рынка фотоэлектрических (PV) материалов классифицируется по типу, материалу и конечному использованию.

- Кристаллические материалы Сегмент доминирует на рынке с самой высокой долей рынка в течение прогнозируемого периода.

Исходя из типа, рынок фотоэлектрических (PV) материалов подразделяется на тонкую пленку, кристаллические материалы и другие. Среди них сегмент кристаллических материалов доминирует на рынке с самой высокой долей рынка в течение прогнозируемого периода. Основное вещество, используемое в солнечных панелях, кристаллический кремний, имеет отличные показатели эффективности преобразования, которые приводят к более высокой выработке энергии и более низким требованиям к материалу. Стоимость кристаллического кремния значительно снизилась из-за эффективности масштаба и эффективной производственной инфраструктуры, что делает его более практичным выбором по сравнению с другими материалами.

- Ожидается, что сегмент на основе кремния будет удерживать самую большую долю рынка в течение прогнозируемого периода.

Основываясь на материале, рынок фотоэлектрических (PV) материалов классифицируется на основе кремния и не кремниевых материалов. Среди них сегмент на основе кремния, по прогнозам, будет удерживать наибольшую долю рынка в течение прогнозируемого периода. Это может быть связано с повышенными показателями эффективности таких материалов, устойчивостью и доступностью. Финансовые преимущества солнечных панелей на основе кремния увеличились из-за значительного снижения затрат, вызванного зрелостью кремниевой технологии и экономией за счет масштаба, достигнутого за счет крупномасштабного производства.

- На коммерческий и промышленный сегмент приходится наибольшая доля выручки за прогнозируемый период.

Исходя из конечного использования, рынок фотоэлектрических (PV) материалов подразделяется на жилые, коммерческие и промышленные и коммунальные. Среди них наибольшую долю выручки за прогнозируемый период составил коммерческий и промышленный сегмент. Растущая популярность наземных солнечных систем, солнечных навесов и солнечных панелей на крыше, которые значительно снижают затраты на электроэнергию и способствуют устойчивости. Спрос на солнечные продукты увеличился в результате государственных программ, налоговых льгот и скидок, которые поощряют коммерческие и промышленные предприятия участвовать в солнечной энергии.

Анализ регионального сегмента рынка фотоэлектрических (PV) материалов

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка фотоэлектрических (PV) материалов в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Азиатско-Тихоокеанский регион, по прогнозам, будет удерживать наибольшую долю рынка фотоэлектрических (PV) материалов в течение прогнозируемого периода времени. Это доминирование из-за растущего спроса на солнечную энергию является одним из основных факторов, стимулирующих рост в Азиатско-Тихоокеанском регионе. Китай, Япония и Индия входят в число стран, которые быстро наращивают свой потенциал солнечной энергии для удовлетворения своих растущих потребностей в энергии и предотвращения использования ископаемого топлива. Потребность в фотоэлектрических материалах, включая задние листы, инкапсуланты и солнечные элементы, обусловлена технологией. В этом регионе существует значительный рынок решений в области солнечной энергии из-за высокого населения, постоянно растущего производственного сектора и связанных с ним потребностей в энергии.

Ожидается, что в течение прогнозируемого периода Северная Америка будет расти самыми быстрыми темпами роста CAGR на рынке фотоэлектрических (PV) материалов. В этом регионе Северной Америки созданы обширные схемы стимулирования, такие как налоговые льготы и финансовая помощь, для содействия освоению систем солнечной энергии. Опасения по поводу изменения климата побуждают все больше людей в жилом секторе выбирать возобновляемые источники энергии, такие как солнечная и ветровая энергия. Кроме того, значительные расходы на НИОКР привели к прогрессу в области фотоэлектрических технологий, что повысило эффективность и снизило затраты.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке фотоэлектрических (PV) материалов, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Компания Wacker Chemie AG

- Дюпон

- Honeywell International Инк.

- Ковеме с.п.а.

- Таргрей

- HANGZHOU FIRST APPLIED MATERIAL CO., Ltd.

- Mitsubishi Materials Corporation

- Корпорация SunPower

- Новые полимеры NV

- Ferrotec Holdings Corporation

- Jinko Solar

- Merck KGaA

- Tata Power Solar Systems Limited

- Компания Convestro AG

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В июле 2024 года, Jinko Solar объявила, что стала крупнейшим поставщиком солнечных панелей для проекта солнечной энергии Adani Green Energy Ltd (AGEL) в регионе Кутч в Гуджарате. Компания поставила в этот проект около 2381 МВт солнечных панелей, в том числе модули Tiger Neo Bifacial (1370 МВт) и Tiger Pro Bifacial (1011 МВт).

- В мае 2024 года, Midsummer, оптовый поставщик систем зеленой энергии, объединился с InstaGroup, чтобы предложить свою первую полностью интегрированную фотоэлектрическую систему InstaGen.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала рынок фотоэлектрических (PV) материалов на основе следующих сегментов:

Мировой рынок фотоэлектрических (PV) материалов по типу

- Тонкий фильм

- Кристаллические материалы

- Другие

Мировой рынок фотоэлектрических (PV) материалов

- основанный на кремнии

- не силиконовой основе

Глобальный рынок фотоэлектрических (PV) материалов, к концу использования

- жилой дом

- Коммерческие и промышленные

- полезность

Мировой рынок фотоэлектрических (PV) материалов по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?