Мировой рынок автоматизации фармацевтики, прогнозный период-2032

Промышленность: HealthcareМировой рынок автоматизации фармацевтики прогнозирует до 2032 года

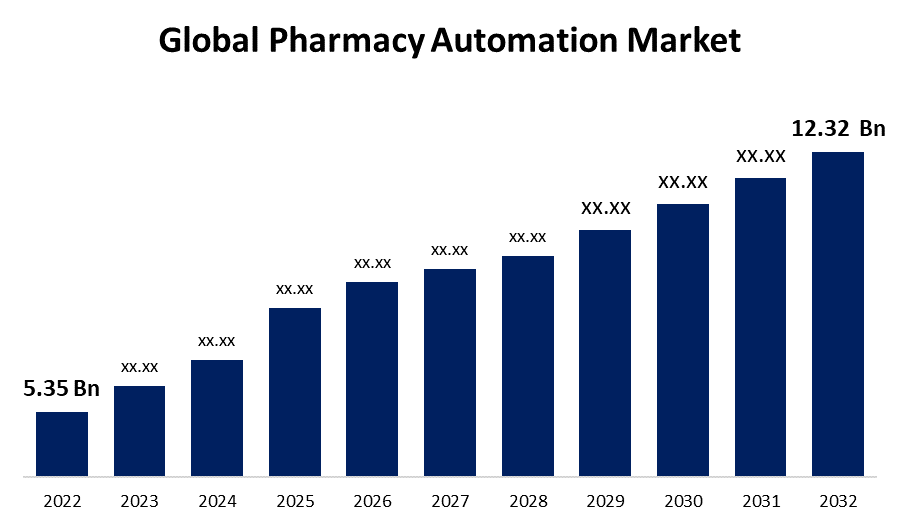

- Размер мирового рынка автоматизации аптек в 2022 году оценивался в 5,35 млрд долларов.

- Размер рынка растет на CAGR 8,7% с 2022 по 2032 год

- Ожидается, что к 2032 году размер мирового рынка автоматизации аптек достигнет 12,32 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка автоматизации аптеки достигнет 12,32 млрд долларов США к 2032 году при CAGR 8,7% в течение прогнозируемого периода 2022-2032 годов.

Обзор рынка

Автоматизация аптеки относится к интеграции передовых технологий и систем в фармацевтическую промышленность для оптимизации различных процессов, повышения эффективности, точности и безопасности пациентов. Этот комплексный подход включает автоматизацию задач, начиная от обработки рецептов и выдачи лекарств до управления запасами и консультирования пациентов. Системы автоматизации аптеки охватывают широкий спектр технологий, включая роботизированные системы выдачи рецептов, автоматизированные единицы упаковки лекарств, компьютеризированные системы ввода заказа врача (CPOE), а также системы хранения и поиска лекарств. Эти инновации не только снижают риск человеческих ошибок при дозировании лекарств, но и упрощают рабочие процессы, позволяя фармацевтам уделять больше времени клинической и ориентированной на пациента деятельности. Кроме того, автоматизация аптеки играет ключевую роль в уменьшении ошибок при приеме лекарств, улучшении соблюдения лекарств посредством синхронизированных заправок и улучшении отслеживания и прослеживаемости лекарств. Этот технологический подход особенно важен в крупных медицинских учреждениях, розничных аптеках и учреждениях долгосрочного ухода, где высокие объемы рецептов и сложные схемы лечения требуют точности и эффективности. Несмотря на неоспоримые преимущества, внедрение автоматизации аптек требует тщательного рассмотрения таких факторов, как стоимость, обучение персонала и бесшовная интеграция с существующими ИТ-системами здравоохранения.

Отчет по охвату

Данный отчет классифицирует рынок автоматизации аптек на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок автоматизации аптек. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка автоматизации аптек.

Глобальный рынок автоматизации фармацевтики Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2022 |

| Объем рынка 2022: | 5,35 млрд долларов |

| Период прогноза: | 2022-2032 годы |

| CAGR за прогнозируемый период 2022-2032 годы : | 8.7% |

| Исторические данные для: | 2019-2021 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 120 |

| Охваченные сегменты: | Анализ воздействия COVID-19 по продукту, конечному использованию, по регионам |

| Охваченные компании:: | Amerisource Bergen Corporation, Accu-Chart Plus Healthcare Systems, Inc., Omnicell, Inc., McKesson Corporation, Pearson Medical Technologies, Scriptpro LLC, Fulcrum Pharmacy Management, Inc., Health Robotics S.R.L., Medacist Solutions Group, LLC, Aesynt, Inc., Becton, Dickinson and Company, Capsa Healthcare, Cerner Oracle, Baxter International Inc., Swisslog Healthcare и другие ключевые вендеры |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рынок автоматизации аптек обусловлен сочетанием факторов, которые в совокупности способствуют его быстрому росту и внедрению в отрасли здравоохранения. Растущий глобальный спрос на эффективные медицинские услуги стимулировал необходимость оптимизации процессов управления лекарственными средствами. Системы автоматизации аптек предлагают повышенную точность и скорость в таких задачах, как заполнение рецепта, уменьшение ошибок и освобождение драгоценного времени для фармацевтов, чтобы заниматься уходом за пациентами и консультированием. Кроме того, распространенность ошибок, связанных с лекарствами, и их потенциальные последствия подчеркивают важность автоматизации в минимизации ошибок в дозировке и дозировании. Старение населения и последующее увеличение хронических заболеваний привели к всплеску объема рецептов, что напрягало традиционные аптечные рабочие процессы. Автоматизация аптеки решает эту проблему, эффективно управляя высокими нагрузками по рецепту, обеспечивая своевременную дозу и оптимизируя соблюдение лекарств с помощью автоматических напоминаний.

Строгие правила и стандарты в фармацевтическом секторе требуют тщательного подхода к лечению. Автоматизация аптеки не только помогает соблюдать эти правила, но и обеспечивает надежный аудит, упрощая ведение учета и подотчетность. Стремление к сдерживанию затрат и операционной эффективности в учреждениях здравоохранения способствовало внедрению решений автоматизации. Автоматизация аптеки минимизирует затраты на рабочую силу, оптимизирует управление запасами и сокращает потери за счет точного дозирования лекарств, что приводит к значительной долгосрочной экономии. Быстрые достижения в области технологий, включая робототехнику, искусственный интеллект и машинное обучение, привели к разработке сложных систем автоматизации аптек, которые могут решать сложные задачи с высокой степенью точности. Это вызвало интерес и инвестиции в автоматизацию со стороны фармацевтических производителей и поставщиков медицинских услуг. Пандемия COVID-19 обострила потребность в бесконтактных и удаленных медицинских услугах. Автоматизация аптеки облегчает бесконтактную обработку рецептов, сводя к минимуму личные взаимодействия и способствуя мерам инфекционного контроля.

Факторы сдерживания

Рынок автоматизации аптек сталкивается с определенными ограничениями, которые влияют на его траекторию роста. Первоначальные затраты на внедрение могут быть значительными, включая установку оборудования, обучение и интеграцию с существующими системами. Обеспокоенность в связи с перемещением рабочих мест и потребностью в постоянной технической поддержке также препятствуют полномасштабному принятию. Кроме того, сложность некоторых решений автоматизации может привести к сопротивлению со стороны медицинских работников. Регулятивные препятствия и потенциальные ошибки в лечении из-за технических сбоев или сбоев системы также способствуют проблемам рынка. Эти ограничения в совокупности влияют на темпы и масштабы внедрения автоматизации аптек в отрасли здравоохранения.

Сегментация рынка

- В 2022 году на сегмент систем дозирования лекарств пришлось около 25,3% рынка

На основе продукта глобальный рынок автоматизации аптек сегментирован на системы дозирования лекарств, системы упаковки и маркировки, системы хранения и поиска, автоматизированные системы компаундирования лекарств и настольные планшетные счетчики. Сегмент систем дозирования лекарственных средств обеспечил наибольшую долю рынка в автоматизации аптек благодаря своей ключевой роли в улучшении процессов управления лекарственными средствами. Эти системы, охватывающие роботизированные диспенсеры, автоматизированное хранение лекарств и системы поиска, значительно повышают точность, уменьшают человеческие ошибки и ускоряют выполнение рецептов. С увеличением объема рецептов и акцентом на безопасность пациентов медицинские учреждения все чаще используют эти системы для оптимизации эффективности рабочего процесса. Кроме того, их интеграция с электронными медицинскими картами и аптечными информационными системами еще больше повышает их привлекательность. Способность систем дозирования лекарств минимизировать ошибки дозирования, оптимизировать управление запасами и улучшать результаты лечения пациентов укрепила их позиции в качестве краеугольного камня автоматизации аптек, способствуя их доминирующей доле на рынке.

- Розничный аптечный сегмент занимал крупнейший рынок с долей выручки более 47,8% в 2022 году

Основываясь на конечном использовании, глобальный рынок автоматизации аптек сегментирован на розничные аптеки, стационарные аптеки, амбулаторные аптеки и аптеки почтового заказа. Сегмент розничных аптек занимает самую большую долю на рынке автоматизации аптек из-за его широкого присутствия и ключевой роли в уходе за пациентами. С большим количеством рецептов и акцентом на удобство клиентов, розничные аптеки используют автоматизацию для оптимизации обработки рецептов и выдачи. Автоматизированные системы повышают эффективность работы, сокращают время ожидания и минимизируют ошибки, тем самым повышая удовлетворенность пациентов. Рост сегмента также подпитывается необходимостью управлять хроническими заболеваниями, ростом расходов на здравоохранение и увеличением спроса на бесконтактные услуги. Эти факторы в сочетании с возможностью автоматизации оптимизации управления запасами и обеспечения точной дозировки укрепляют доминирование сегмента розничной аптеки на рынке автоматизации аптек.

Анализ регионального сегмента рынка автоматизации фармацевтики

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Северная Америка доминировала на рынке с долей выручки более 53,2% в 2022 году.

Получить более подробную информацию об этом отчете -

Северная Америка занимает самую большую долю на рынке автоматизации аптек благодаря передовой инфраструктуре здравоохранения, высокому внедрению технологических инноваций и увеличению внимания к безопасности пациентов. Кроме того, распространенность хронических заболеваний и последующая потребность в эффективном управлении лекарствами еще больше способствуют внедрению систем автоматизации. Надежная нормативно-правовая база и устоявшиеся системы здравоохранения способствуют созданию благоприятных условий для интеграции автоматизации в фармацевтическую деятельность. Эти факторы в совокупности позиционируют Северную Америку как лидера в принятии и внедрении технологий автоматизации аптек, что приводит к ее доминирующей доле на рынке.

Ожидается, что в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода будет наблюдаться самый быстрый рост рынка автоматизации аптек. Этот рост можно объяснить несколькими факторами, включая расширение инфраструктуры здравоохранения, повышение осведомленности в области здравоохранения и увеличение инвестиций в технологические достижения. Большое и стареющее население региона в сочетании с растущей распространенностью хронических заболеваний стимулирует спрос на эффективное лечение. Кроме того, по мере того, как экономика Азиатско-Тихоокеанского региона продолжает развиваться, поставщики медицинских услуг ищут инновационные решения для улучшения ухода за пациентами и безопасности, создавая благоприятные условия для быстрого внедрения технологий автоматизации аптек и стимулирования их быстрого роста в регионе.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном рынке автоматизации аптек, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список компаний:

- Компания Bergen Corporation

- Accu-Chart Plus Healthcare Systems, Inc.

- Omnicell, Inc.

- Корпорация McKesson

- Медицинские технологии Пирсона

- ООО "Скриптпро"

- Fulcrum Pharmacy Management, Inc.

- Health Robotics S.R.L.

- Medacist Solutions Group, LLC

- Aesynt, Inc.

- Becton, Дикинсон и компания

- Capsa Healthcare

- Cerner Oracle

- Компания Baxter International Инк.

- Swisslog Healthcare

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В июне 2022 года, Becton, Dickinson & Company и Frazier Healthcare Partners заключили официальную сделку, в рамках которой BD заплатит $1,525 млрд инновационному разработчику систем автоматизации аптек Parata Systems. Расширяющаяся сеть аптек опирается на ряд революционных решений автоматизации аптек Parata для снижения затрат, повышения безопасности пациентов и улучшения опыта пациентов.

- В марте 2022 года, Swisslog Healthcare в сотрудничестве с TriaTech Medical Systems предоставила линейку автоматизированных распределительных шкафов MedSMART нескольким европейским медицинским учреждениям.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2019 по 2032 год. Компания Spherical Insights сегментировала мировой рынок автоматизации аптек на основе следующих сегментов:

Рынок автоматизации аптеки по продукту

- Системы дозирования лекарств

- Упаковка и маркировка Системы

- Хранение и извлечение Системы

- Автоматизированные системы лекарственных соединений

- Столешница Tablet Counters

Рынок автоматизации аптеки, Конечным использованием

- Розничная аптека

- стационарные аптеки

- Амбулаторные аптеки

- Почтовые аптеки

Рынок автоматизации аптек, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?