Эффективность и рост на рынке фармацевтической логистики: тенденции и перспективы

Промышленность: HealthcareПрогнозы мирового рынка фармацевтической логистики на 2033 год

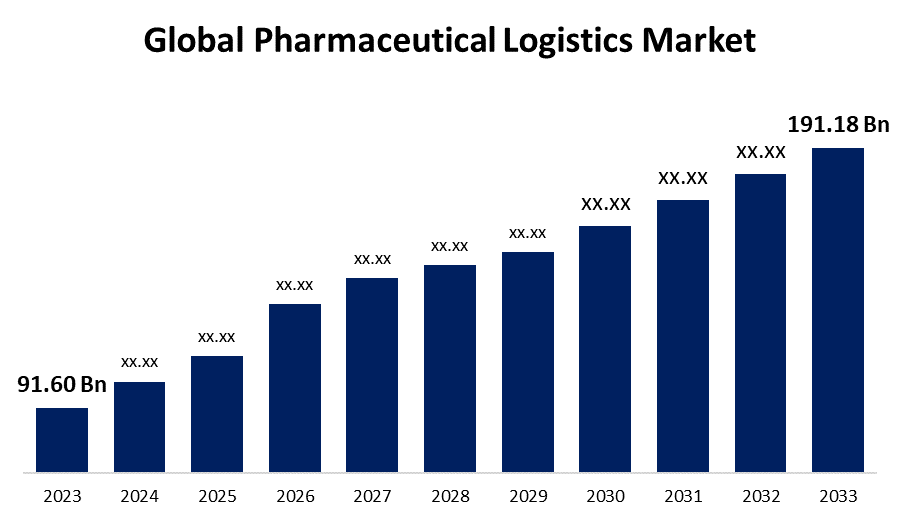

- Размер мирового рынка фармацевтической логистики в 2023 году оценивался в 91,60 млрд долларов

- Размер рынка растет на CAGR 7,64% с 2023 по 2033 год

- Ожидается, что к 2033 году мировой объем рынка фармацевтической логистики достигнет 191,18 млрд долларов США.

- Ожидается, что Aisa Pacific будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка фармацевтической логистики превысит 191,18 млрд долларов к 2033 году, увеличившись на 7,64% с 2023 по 2033 год.

Обзор рынка

Фармацевтическая логистика представляет собой сложную и постоянно развивающуюся систему, которая включает в себя управление запасами, транспортировку и хранение лекарств. Фармацевтическая логистика - это процесс обработки фармацевтических поставок от производителя до конечного пользователя. Это важный элемент общей цепочки поставок фармацевтических препаратов. Фармацевтическая логистика повышает эффективность, качество, производительность и удовлетворенность клиентов. Фармацевтическая логистическая система гарантирует, что фармацевтические препараты транспортируются надежно, безопасно и вовремя, сохраняя целостность продукта. Кроме того, Pharma Logistics должна соответствовать всем применимым нормативным стандартам для безопасного и надежного распространения лекарств. Организации должны тратить ресурсы и ИТ-инфраструктуру, чтобы соответствовать жестким отраслевым стандартам, гарантируя, что их цепочка поставок работает должным образом. Это предполагает обеспечение контроля качества и соблюдение всех применимых правил. Pharma Logistics стремится создать эффективную цепочку поставок, которая удовлетворяет потребности клиентов и обеспечивает удовлетворенность клиентов. Фармацевтическая логистика может помочь фармацевтическим компаниям улучшить операции и сократить расходы, предлагая комплексные решения. Фармацевтическая логистика предоставляет широкий спектр услуг, от транспортировки сырья до полного распределения продукции, для повышения эффективности и точности при одновременном снижении затрат и отходов. Максимизация емкости хранилища, использование аналитики данных для точного прогнозирования и использование передовых технологий, таких как робототехника, помогают модернизировать процессы и обеспечить бесперебойную работу фармацевтических компаний.

Отчет по охвату

Данный отчет классифицирует рынок фармацевтической логистики на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок фармацевтической логистики. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка фармацевтической логистики.

Мировой рынок фармацевтической логистики Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | $91,60 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 7.64% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 220 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | Предложение, услуга, применение, вид транспорта, регион |

| Охваченные компании:: | DHL, Kueche + Nagel, FedEx, United Parcel Service of America, Inc., DB Schenker, LifeConEx, Marken, Versa Cold Logistics Services, Ceva Logistics, Yusen Logistics, Tiong Nam, Abiomed, AtriCure, World Courier и другие ключевые компании. |

| Подводные камни и проблемы: | Контроль температуры, проблемы безопасности, видимость цепочки поставок, глобализация и торговые барьеры |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рынок фармацевтической логистики обусловлен сложным взаимодействием факторов, которые включают строгие нормативные требования, глобализацию цепочек поставок, растущий спрос на логистику холодных цепей из-за чувствительных к температуре продуктов, а также рост электронной коммерции и моделей прямого обращения к пациентам. Технологические достижения, такие как IoT и блокчейн, растущие расходы на здравоохранение во всем мире, акцент на управление рисками и безопасность, инициативы в области устойчивого развития и совместное планирование. Расширение рынка также связано с растущим спросом на безрецептурные (OTC) лекарства, такие как витамины, минералы и добавки (VMS), обычные средства от кашля и простуды, желудочно-кишечные фармацевтические препараты и дерматологические продукты. Растущая потребность в быстрой поддержке в секторе здравоохранения стимулирует рынок фармацевтической логистики. Кроме того, развитие единого канала дистрибуции снижает затраты на дистрибуцию и увеличивает спрос на фармацевтическую логистику.

Факторы сдерживания

Рынок фармацевтической логистики сталкивается с проблемами, связанными с высокими эксплуатационными расходами, связанными с поддержанием объектов с контролируемой температурой и соблюдением строгих нормативных требований. Сложные потребности в обработке чувствительных лекарств, глобальные проблемы с цепочками поставок, риски порчи продукта и конкурентная динамика рынка еще больше сдерживают рост рынка.

Сегментация рынка

Доля рынка фармацевтической логистики подразделяется на предложение, обслуживание, применение и способ транспортировки.

- Сегмент нехолодных цепочек, по оценкам, будет иметь самую высокую долю выручки на рынке в течение прогнозируемого периода.

Исходя из предложения, рынок фармацевтической логистики классифицируется на холодную и нехолодную цепи. Среди них сегмент нехолодных цепочек, по оценкам, занимает самую высокую долю рынка в течение прогнозируемого периода. Значительное количество препаратов не требует строгого контроля температуры при транспортировке и хранении. Это включает в себя безрецептурные лекарства, некоторые антибиотики и большое количество дженериков. Нехолодные элементы цепи могут транспортироваться и храниться с использованием стандартной логистической инфраструктуры, избегая необходимости в специализированном оборудовании, объектах с контролируемой температурой и конкретных методах обработки при одновременном снижении эксплуатационных расходов для логистических организаций. Логистическая инфраструктура для нехолодных цепных товаров уже хорошо развита и широко доступна по всему миру.

- Сегмент хранения является Ожидается, что он будет удерживать самую большую долю рынка в течение прогнозируемого периода.

Исходя из сервиса, рынок фармацевтической логистики делится на транспортировку, хранение и мониторинг. Ожидается, что сегмент хранения будет удерживать самую большую долю рынка в течение прогнозируемого периода. Быстро растущий спрос на генерические и фирменные фармацевтические препараты создал существенную потребность в складских помещениях для сохранения и обеспечения эффективности этих продуктов после создания и последующего распространения через различные маршруты дистрибьюторам и розничным торговцам. Кроме того, продолжающаяся вирусная инфекция увеличила спрос на чувствительные к температуре хранилища для поддержания вакцинации при надлежащей температуре во время логистики. Изменение образа жизни и моделей питания потребителей стимулирует рынок чувствительных к температуре белков и пищевых добавок, что, как ожидается, повысит спрос на сегмент хранения в течение прогнозируемого периода.

- Сегмент биофармы доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода.

На основе применения рынок фармацевтической логистики классифицируется на биофарму, химическую и специализированную фармацевтику. Среди них сегмент биофармы доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода. Биофармацевтические продукты, которые включают биологические препараты, вакцины и другие сложные методы лечения, требуют строгого контроля температуры и специализированного обращения по всей цепочке поставок. Глобальный рост рака, аутоиммунных заболеваний и диабета создал растущий спрос на биофармацевтические препараты, которые часто являются основными вариантами лечения этих состояний.

- Ожидается, что морской сегмент будет расти самыми быстрыми темпами в течение прогнозируемого периода.

Исходя из вида транспорта, рынок фармацевтической логистики подразделяется на воздушный, морской, автомобильный и железнодорожный. Ожидается, что морской сегмент будет расти самыми быстрыми темпами роста CAGR в течение прогнозируемого периода. Рост обусловлен несколькими факторами, включая способность морского транспорта обрабатывать большие объемы фармацевтической продукции, его экономическую эффективность по сравнению с воздушным транспортом для определенных видов перевозок и достижения в морской логистической инфраструктуре и технологиях. Способность морского сегмента удовлетворить растущий спрос на эффективную и надежную транспортировку фармацевтических препаратов способствует его ожидаемому расширению на рынке.

Анализ регионального сегмента рынка фармацевтической логистики

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка фармацевтической логистики в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка фармацевтической логистики в течение прогнозируемого периода времени. Рост в регионе подпитывается растущим спросом на фармацевтическую продукцию, особенно на вакцины и специализированные препараты. Соединенные Штаты имеют крупнейший в мире фармацевтический рынок с сильной экосистемой научно-исследовательских институтов и фармацевтических предприятий, а также значительный объем открытия и производства лекарств. Северная Америка имеет высокий уровень расходов на здравоохранение, что стимулирует спрос на широкий спектр фармацевтических продуктов и требует эффективной инфраструктуры распределения. Регулирующие органы, такие как Управление по контролю за продуктами и лекарствами США (FDA), играют важную роль в обеспечении строгих ограничений на хранение, транзит и обработку, особенно для чувствительных к температуре лекарств. Растущее пожилое население Северной Америки увеличивает спрос на различные лекарства для лечения хронических заболеваний, а также на специализированные препараты, что требует позиционирования эффективной фармацевтической логистики.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста рынка фармацевтической логистики в течение прогнозируемого периода. Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом из-за высокой экономической экспансии в развивающихся странах, таких как Китай и Индия. Высокий спрос на безрецептурные лекарства среди большого населения, вероятно, увеличит рынок фармацевтической логистики в Азиатско-Тихоокеанском регионе. Кроме того, фармацевтический бизнес видит географические изменения в производственных и торговых площадках. Участники рынка открывают выгодные перспективы в растущих экономиках Азии, что, по прогнозам, будет способствовать росту рынка в этих регионах.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке фармацевтической логистики, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- ДХЛ

- Куше + Нагель

- FedEx

- United Parcel Service of America, Inc.

- БД Шенкер

- LifeConex

- Маркен

- Компания VersaCold Logistics Services

- Ceva Logistics

- Юсен Логистика

- Тён Нам

- абиомед

- AtriCure

- Всемирный курьер

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В июне 2024 года, DHL Supply Chain расширила свои специализированные логистические услуги для сектора наук о жизни и здравоохранения во Франции. ДХЛ Supply Chain предлагает складирование, управление запасами, сбор и упаковку и выполнение заказов.

- В апреле 2024 года, Cardinal Health (NYSE: CAH) объявила о начале работы над новым логистическим центром площадью 350 000 квадратных футов в Колумбусе, штат Огайо, который будет выступать в качестве централизованного центра пополнения для распространения безрецептурных потребительских медицинских продуктов в поддержку основного фармацевтического бизнеса компании.

- В феврале 2024 года, FedEx Express, дочерняя компания FedEx Corp. и одна из ведущих мировых компаний по экспресс-перевозкам, открыла свой «FedEx Life Science Center» в Мумбаи, установив стандарт в цепочке поставок клинических испытаний в Индии и во всем мире.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок фармацевтической логистики на основе следующих сегментов:

Мировой рынок фармацевтической логистики

- Холодная цепь

- Нехолодная цепь

Мировой рынок фармацевтической логистики, Услуги

- Транспорт

- хранение

- Мониторинг

Мировой рынок фармацевтической логистики, по применению

- Биофарма

- Химическая промышленность

- Специальная Фарма

Мировой рынок фармацевтической логистики Способ перевозки

- Воздух

- море

- Дорога

- Железная дорога

Мировой рынок фармацевтической логистики, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?