Размер рынка оффшорной ветроэнергетики, доля, анализ роста, прогноз - 2033

Промышленность: Energy & PowerМировой рынок оффшорной ветроэнергетики прогнозирует до 2033 года

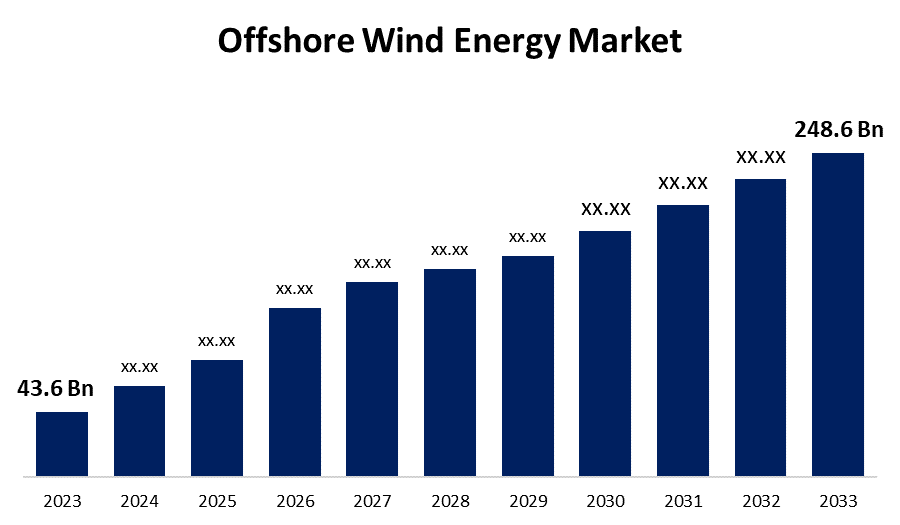

- Размер мирового рынка оффшорной ветроэнергетики в 2023 году оценивался в 43,6 млрд долларов

- Размер рынка растет с CAGR 19,01% с 2023 по 2033 год

- Ожидается, что мировой объем рынка оффшорной ветроэнергетики достигнет 248,6 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка оффшорной ветроэнергетики превысит 248,6 млрд долларов к 2033 году, увеличившись на 19,01% с 2023 по 2033 год.

Обзор рынка

Оффшорная ветроэнергетика — это процесс выработки электроэнергии от ветра, дующего над морем. Эти ветры используются в море, которое быстрее и надежнее по сравнению с ветром на суше из-за отсутствия барьеров. Такая электроэнергия подается в береговую электрическую сеть. Считается, что морские ветряные электростанции более эффективны, чем береговые, из-за более высоких скоростей ветра, большей согласованности и отсутствия физических помех. Даже размер морских ветровых турбин намного больше, чем у береговых ветровых турбин, с 5-10 МВт на турбину, в то время как наземные турбины были только 2-3 МВт. Министерство энергетики США заявляет, что морской ветер имеет потенциал для доставки огромного количества чистой, возобновляемой энергии для удовлетворения электрических потребностей городов вдоль береговых линий США. Национальная лаборатория возобновляемых источников энергии (National Renewable Energy Laboratory) предполагает, что в благоприятных условиях для использования морского ветра потенциал технических ресурсов для морского ветра в США превышает 4200 единиц. ГВт мощности или 13 500 ТВтч генерации, что в три раза больше электроэнергии, потребляемой ежегодно в США.

По данным Министерства энергетики США, потенциальная генерирующая мощность морского ветроэнергетического проекта США с точки зрения разработки проекта и эксплуатации трубопровода выросла на 53% с прошлого года до 80 523 мегаватт (МВт). Это в значительной степени благодаря заметным дополнениям из восьми предлагаемых лизинговых районов в заливе Мэн, обеспечивающих рост трубопровода на 15 702 МВт, двух предлагаемых лизинговых районов в Средней Атлантике с 4499 МВт и двух предлагаемых лизинговых районов у побережья Орегона с 3156 МВт.

Отчет по охвату

Данный отчет классифицирует рынок оффшорной ветроэнергетики на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок оффшорной ветроэнергетики. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка оффшорной ветроэнергетики.

Мировой рынок оффшорной ветровой энергии Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 43,6 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 19.01% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 276 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По компонентам, по местоположению, по регионам |

| Охваченные компании:: | WEG, Goldwind, Suzlon Energy Limited, ENESSERE S.r.l., FURUKAWA ELECTRIC CO., LTD, General Electric, Global Energy (Group) Limited, IMPSA, LS Cable & System Ltd., Nexans, Nordex SE, Prysmian Group, Siemens Gamesa Renewable Energy, Sumitomo Electric Industries, Ltd., Southwire Company, LLC, Vestas и другие |

| Подводные камни и проблемы: | Covid 19 Impact Challanges Будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Правительства многих стран предпринимают усилия по сокращению выбросов углерода после объявления целей. Поднятие правительств для инвестиций в возобновляемые источники энергии, такие как ветер и солнечная энергия. Таким образом, активность растет и достигает огромных объемов электроэнергии, вырабатываемой в последние годы с использованием энергии ветра. Министерство новых и возобновляемых источников энергии Индии намерено создать 5 ГВт и 30 ГВт морских мощностей с целевыми показателями на 2022 и 2030 годы. Всемирный экономический форум сообщает, что рынок оффшорного ветра достигнет 1 триллиона долларов в 2040 году. Это будет обусловлено сокращением технологических затрат, увеличением потребности в сокращении выбросов CO2 и увеличением потребления энергии развивающимися и неразвитыми странами. Международное агентство по возобновляемым источникам энергии (IRENA) утверждает, что доля возобновляемых источников энергии в годовом мировом производстве энергии должна увеличиться с нынешних 25% до 86% к 2050 году для достижения целей Парижского соглашения. Это будет реализовано только в том случае, если мировая экономика вложит в отрасль 110 триллионов долларов инвестиций к 2050 году, что намного выше и без того амбициозной цели в 95 триллионов долларов, которую отрасль может ожидать получить в инвестициях к 2030 году. Это, однако, будет видно, поскольку земной шар стремится отклониться от ископаемой энергии и перейти к возобновляемым источникам энергии.

Факторы сдерживания

Имея высокий коэффициент мощности по сравнению с соответствующими технологиями, включая солнечную энергию и береговой ветер, огромные капитальные затраты сдерживают его исполнение. Оффшорные ветряные турбины подвержены эрозии, поскольку они работают в течение нескольких десятилетий в суровых морских условиях. С ростом размеров оффшорных ветряных электростанций со временем также возросли проблемы, связанные со строительством, транспортировкой, установкой и эксплуатацией. Проблемы, связанные с логистикой в целом, являются более сложной задачей в оффшорной ветроэлектростанции. Другие сдерживающие факторы в развертывании морской ветроэнергетики связаны с характеристикой ресурсов, подключением и эксплуатацией сети и развитием инфраструктуры передачи, которые намного проще в других технологиях, таких как солнечная энергия и береговой ветер. Таким образом, высокие капитальные затраты и проблемы, связанные с эксплуатацией, обслуживанием, транспортировкой и логистикой, сдерживают глобальный рынок оффшорной ветроэнергетики.

Сегментация рынка

Доля рынка оффшорной ветроэнергетики подразделяется наКомпонент и местоположение.

- The турбины Сегмент, по оценкам, занимает самую высокую долю доходов рынка в течение прогнозируемого периода.

Исходя из компонента, морской рынок ветроэнергетики классифицируется на турбины, электрическую инфраструктуру, подструктуру и другие. Сегмент турбин, по оценкам, занимает самую высокую долю рынка в течение прогнозируемого периода. Это связано с тем, что ветряные турбины могут захватывать больше энергии ветра и более эффективны, снижая стоимость мегаватт-часа (МВт-ч) вырабатываемой электроэнергии. Более длинные лопасти и более высокие башни позволяют им захватывать больше энергии ветра, особенно на больших высотах, где скорость ветра больше и более согласована, тем самым способствуя отраслевому ландшафту. Они, как правило, намного больше, чем береговые ветряные турбины, в диапазоне от 5 до 10 МВт на турбину, по сравнению с 2-3 МВт для береговых турбин. Они находятся вокруг с лезвиями высотой 600 футов и весят почти 30 тонн каждый. По данным Управления по энергоэффективности и возобновляемым источникам энергии США, башни ветряных турбин на 60-75% отечественные, лопасти и концентрационные компоненты на 30-50% отечественные, а сборки гондол более 85% отечественные. Тем не менее, многие внутренние части, такие как системы шага и рыскания, подшипники, болты и контроллеры, как правило, импортируются. Кроме того, использование передовых композитных материалов делает лопасти легче и долговечнее, повышая их производительность и долговечность и укрепляя спрос на продукцию.

- The мелководье Ожидается, что сегмент будет удерживать наибольшую долю рынка в течение прогнозируемого периода.

Основываясь на местоположении, морской рынок ветроэнергетики разделен на мелководье, переходную воду и глубокую воду. Ожидается, что сегмент мелководья будет удерживать наибольшую долю рынка в течение прогнозируемого периода. Мелкая вода, обычно определяемая как районы с глубиной воды до 60 метров, является наиболее доступным и экономически эффективным местом для развития оффшорных ветропарков. Это как иметь первоклассную недвижимость с прекрасным видом и легким доступом - это то, что мелководные участки предлагают разработчикам ветряных электростанций. Более низкие затраты на строительство и установку, а также наличие установленной инфраструктуры и цепочек поставок делают мелководные участки предпочтительным выбором для многих морских ветровых проектов. Кроме того, технологические достижения в конструкции фундамента и размерах турбин еще больше повысили осуществимость и конкурентоспособность мелководных морских ветряных электростанций. Это как иметь новейшие и лучшие инструменты в вашем наборе инструментов, что делает работу намного проще и эффективнее. В результате сегмент мелководья, как ожидается, будет составлять наибольшую долю рынка в общем рынке морской ветроэнергетики в течение прогнозируемого периода. Это низко висящие фрукты, сладкое пятно и опция для разработчиков ветряных электростанций, которые хотят максимизировать свою прибыль, минимизируя свои риски.

Анализ регионального сегмента рынка оффшорной ветроэнергетики

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

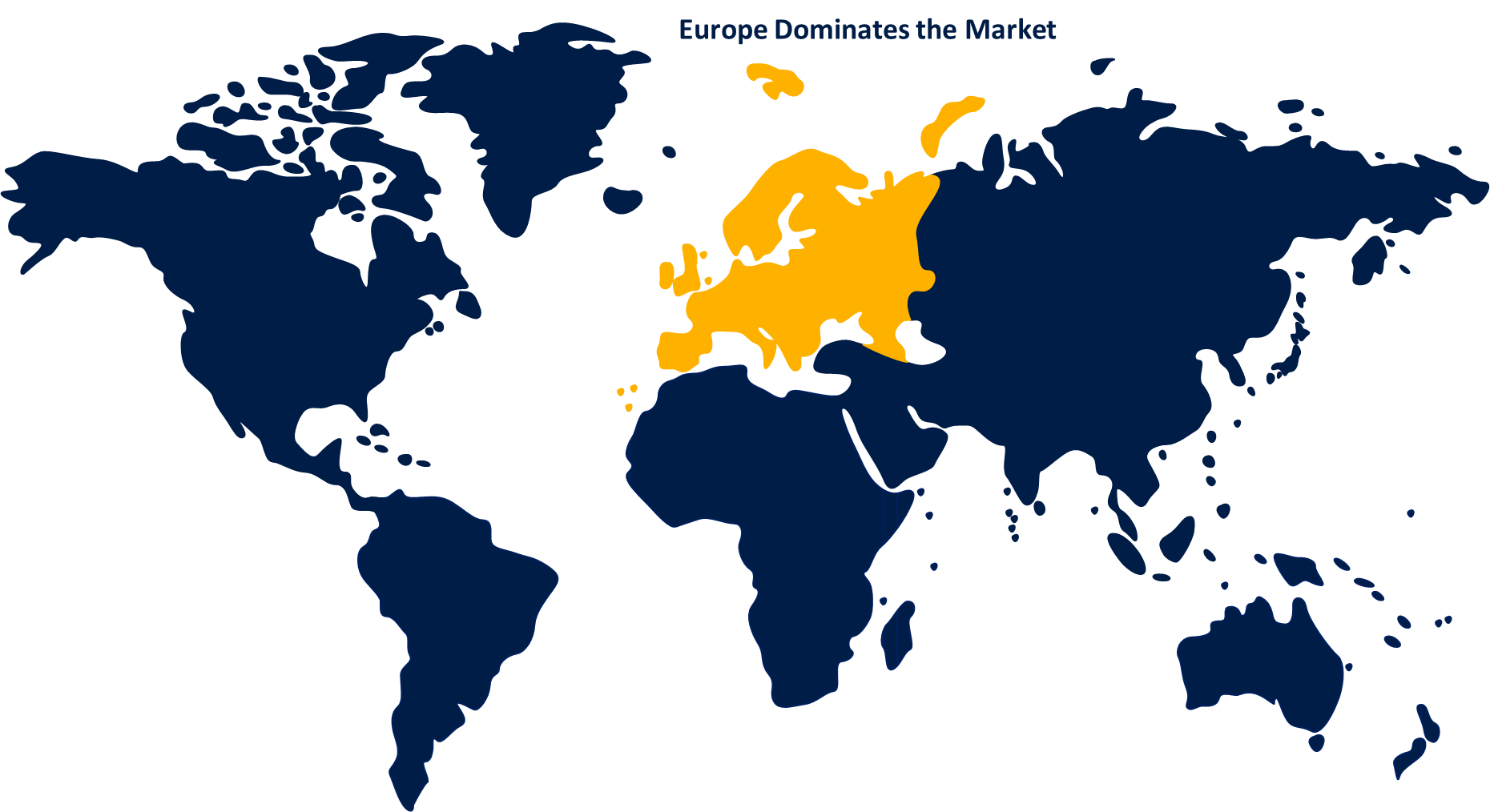

Ожидается, что Европа будет удерживать наибольшую долю рынка оффшорной ветроэнергетики в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Европа будет удерживать наибольшую долю рынка оффшорной ветроэнергетики в течение прогнозируемого периода времени. Это можно объяснить растущими инвестициями в возобновляемые источники энергии в сочетании с благоприятной государственной политикой. Ожидается, что различные ключевые оффшорные компании в Европе, такие как Vestas, ABB, Siemens и Nordex SE, будут стимулировать рост рынка. Кроме того, EWI поддерживает развитие рынка оффшорной ветроэнергетики и программу исследований и разработок в области возобновляемых источников энергии. Кроме того, различные страны Европы уделяют все больше внимания модернизации своей электрической инфраструктуры, и правительства этих стран содействуют использованию возобновляемых источников энергии для производства электроэнергии. Таким образом, это стимулирует рост рынка. Морские мощности Европы достаточно велики, чтобы обеспечить спрос на электроэнергию в Европе, который будет только расти в ближайшие годы. Европа нуждается в крупных инвестициях в инфраструктуру и увеличении темпов установки, если она стремится достичь своих климатических целей. Цели и амбиции европейских правительств в совокупности обещают к 2030 году обеспечить до 160 ГВт ветровых мощностей. Огромные инвестиции необходимы в оффшорную сеть, а портам нужно 6,5 млрд евро инвестиций в течение десятилетия для подготовки к установкам 2030 года и далее.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста рынка оффшорной ветроэнергетики в течение прогнозируемого периода. Это связано с тем, что рынок оффшорной ветроэнергетики в Азиатско-Тихоокеанском регионе обусловлен быстрым ростом оффшорных проектов ветроэнергетики в регионе, включая постоянно растущий спрос на зеленые источники энергии, обширные береговые линии и богатые ветровые ресурсы. По данным Глобального совета по ветроэнергетике, ожидается, что к 2032 году мировая оффшорная ветроэнергетика добавит 380 ГВт мощности на 32 рынках, причем почти половина этого роста, по прогнозам, будет приходиться на регион АТР. Длинные береговые линии и высокие скорости ветра создают большие возможности для развития морской ветроэнергетики. Поэтому страны здесь вкладывают значительные средства в возобновляемые источники энергии и проводят государственную политику в поддержку роста промышленности.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в оффшорном рынке ветроэнергетики, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- МЭГ

- Голдвинд

- Компания Suzlon Energy Limited

- Энессер Ср.л.

- ЭЛЕКТРИКА ФУРУКАВА CO., LTD

- General Electric

- Global Energy (Group) Limited

- IMPSA

- LS Cable & System Ltd.

- Нексаны

- Nordex SE SE

- Prysmian Group

- Siemens Gamesa возобновляемая энергетика

- Sumitomo Electric Industries, Ltd.

- Southwire Company, LLC

- Вестас

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В августе 2024 года компания Fugro (голландский специалист по геоданным) получила долгосрочный контракт на оказание строительной поддержки своему соотечественнику Ван Оорду для оффшорных ветряных электростанций по всей Европе на три года с возможностью продления.

- В августе 2024 года японская корпорация Sumitomo приобрела долю в EEW Offshore Wind Holding для улучшения своих производственных возможностей.

- В августе 2024 года французский оператор трансмиссионной системы Réseau de Transport Electricite (RTE) заключил контракт с консорциумом, включающим Hitachi Energy и Chantiers de l’Atlantique, для оффшорных подстанций и береговых преобразователей для центра Manche 1, центра Manche 2 и оффшорных ветровых проектов Oléron.

- В августе 2024 года Бюро по управлению энергией океана (BOEM), Агентство по энергетике океана США, утвердило штат Мэн в качестве первого плавучего морского исследовательского проекта по ветроэнергетике в Соединенных Штатах.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок оффшорной ветроэнергетики на основе следующих сегментов:

Мировой рынок оффшорной ветроэнергетики по компонентам

- Турбины

- Электрическая инфраструктура

- Подструктура

- Другие

Мировой рынок оффшорной ветроэнергетикиПо местоположению

- мелководье

- Переходная вода

- Глубокая вода

Мировой рынок оффшорной ветроэнергетики на основе регионального анализа

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?