Global Neo and Challenger Bank Market Insights прогнозируют на 2033 год

Промышленность: Banking & FinancialГлобальный рынок нео- и Challenger Bank Insights прогнозируют на 2033 год

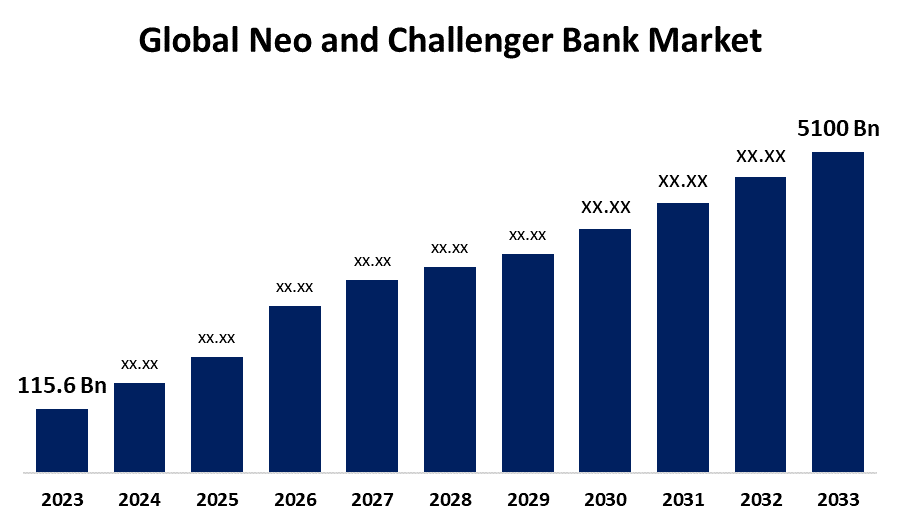

- Размер глобального рынка банков Neo и Challenger в 2023 году оценивался в $115,6 млрд

- Размер рынка растет с CAGR 46,04% с 2023 по 2033 год

- Ожидается, что к 2033 году объем мирового рынка банков Neo и Challenger достигнет $5100 млрд.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер банковского рынка Neo и Challenger превысит 5100 миллиардов долларов к 2033 году, увеличившись на 46,04% с 2023 по 2033 год.

Обзор рынка

Необанки и банки-претенденты - это финансовые учреждения нового века, которые предлагают банковские услуги в Интернете или через мобильные приложения и стремятся обеспечить лучший клиентский опыт, чем традиционные банки. Они пытаются выполнить большинство процессов, таких как регистрация, открытие счета, транзакции и т. д. в Интернете, а не в автономном режиме. Необанки являются цифровыми и технологическими, в то время как банки-претенденты являются лицензированными банковскими организациями с некоторым физическим присутствием.

Neobanks фокусируется на конкретных потребностях клиентов, таких как сберегательные счета, платежи и бюджетные инструменты. Они не имеют банковских лицензий и полагаются на партнерские банки. Банки Challenger предлагают большинство банковских услуг, таких как традиционные банки, включая чековые и сберегательные счета, кредитование и платежные решения. Они имеют банковские лицензии и могут иметь несколько физических отделений в крупных городах. Оба типа банков обеспечивают большую прозрачность и более конкурентоспособные цены и сборы, чем традиционные банки.

Преимущества необанков включают удобные интерфейсы, более низкие сборы, инновационные функции, быстрые и удобные услуги и сотрудничество в области финтеха. Преимущества банков-претендентов включают в себя передовые технологии, более низкие сборы, чем традиционные банки, широкий спектр финансовых продуктов, персонализированный опыт клиентов, простые в использовании цифровые платформы, инновационные продукты и услуги, конкурентоспособные процентные ставки, гибкое принятие решений, сосредоточение внимания на потребностях клиентов и частые обновления и улучшения.

Отчет по охвату

В этом исследовательском отчете классифицируется рынок для глобального рынка нео-банков и банков-претендентов на основе различных сегментов и регионов, прогнозируется рост доходов и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на глобальный рынок нео-банков и банков-претендентов. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте глобального рынка нео-банков и банков-претендентов.

Глобальный рынок нео- и Challenger Bank Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | $115,6 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 46.04% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 218 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу, По услугам, предлагаемым конечным пользователем, по регионам |

| Охваченные компании:: | MyBank, Monzo Bank Limited, Nubank, Movencorp, Inc., UBank limited, Tandem Bank, Fidor Solutions AG, Varo Money, Atom Bank plc, N26, Simple Finance Technology Corporation, Chime, Revolut, Number26 GmbH, WeBank, Starling Bank и другие. |

| Подводные камни и проблемы: | Covid-19 Empact, Challenges, Growth, Analysis. |

Получить более подробную информацию об этом отчете -

Факторы вождения

Несколько факторов стимулируют рост глобального рынка нео- и проблемных банков. Все большее предпочтение отдается технологическим, гибким и удобным банковским услугам. Банки Neo и Challenger используют технологии, чтобы предложить бесшовный опыт онлайн-банкинга, уделяя приоритетное внимание клиентоориентированному подходу через персонализированные услуги, мобильные приложения с хорошим пользовательским интерфейсом и быстрым временем отклика. Он обращается к технически подкованным и занятым людям, которые ищут более отзывчивые банковские решения для использования на ходу, не посещая банк физически.

Более низкие операционные расходы также дают этим банкам конкурентное преимущество. Они работают в основном в Интернете, и, используя облачную инфраструктуру, они значительно сокращают расходы, связанные с физическими филиалами, что позволяет им предлагать высокие процентные ставки и низкие сборы. Новые финансовые продукты, такие как гибкие варианты сбережений, уведомления о платежах в режиме реального времени и инструменты бюджетирования, еще больше повышают их привлекательность.

Кроме того, эти банки нацелены на технически подкованную и недобанковскую демографию, недовольную традиционными банковскими учреждениями. Стратегические партнерские отношения с финтех-компаниями стимулируют рост рынка и инновации, в то время как поддерживающие нормативно-правовые рамки поощряют открытый банкинг и обмен данными для обеспечения конкурентоспособной и инновационной банковской среды. Наконец, переход к цифровому банкингу, ускоренный пандемией COVID-19, еще больше способствовал принятию нео-банков, удовлетворяющих спрос на бесконтактные банковские решения.

Факторы сдерживания

Некоторые проблемы могут сдерживать рост глобального нео-банковского рынка. Регулятивные проблемы являются большим препятствием, поскольку различные нормативные акты в разных регионах могут ограничивать возможности этих банков свободно работать и масштабироваться по всему миру.

Кроме того, проблемы безопасности являются проблемой, поскольку цифровой характер этих банков делает их привлекательной мишенью для кибератак, что требует инвестиций, исследований и разработок в надежных мерах безопасности для нео-банковских рынков.

Кроме того, интенсивная конкуренция со стороны традиционных банков и других финтех-структур вынуждает нео-банки улучшать и внедрять инновации, истощая свои ресурсы. Эти факторы в совокупности создают значительные проблемы для устойчивого роста рынка.

Сегментация рынка

Доля мирового рынка нео- и проблемных банков классифицируется на тип, Услуги, предлагаемыеи конечного пользователя.

- Ожидается, что в течение прогнозируемого периода сегмент банков-претендентов будет удерживать самую большую долю на мировом рынке нео и банков-претендентов..

В зависимости от типа, глобальный нео-банковский рынок разделен на нео-банки и банки-претенденты. Среди них сегмент банков-претендентов, как ожидается, будет удерживать самую большую долю на мировом рынке нео- и банков-претендентов в течение прогнозируемого периода. Банки Challenger предлагают более легкий доступ для потребителей, более низкие ставки и все услуги, такие как обычный банк. В отличие от чистых нео-банков, у банков-претендентов есть несколько физических отделений, которые обслуживают клиентов, которые все еще предпочитают некоторые личные банковские услуги. Кроме того, банки-претенденты предлагают высокие процентные ставки и более низкие сборы, чем традиционные банки, используя экономию средств от своих оптимизированных операций. Их ориентированный на клиента подход, такой как специализированные финансовые продукты и удобные мобильные приложения, привлекает технически подкованных потребителей.

- Платежи Ожидается, что в течение прогнозируемого периода сегмент будет удерживать самую большую долю на мировом рынке нео- и проблемных банков..

Основываясь на предлагаемых услугах, глобальный нео-банковский рынок разделен на платежи, сберегательные продукты, текущие счета, потребительские кредиты, кредиты и другие. Ожидается, что в течение прогнозируемого периода сегмент платежей будет удерживать самую большую долю на мировом рынке нео и банков-претендентов. Это обусловлено растущим потребительским спросом на быстрые, эффективные и удобные платежные решения. Банки Neo и Challenger предлагают бесшовные цифровые платежные услуги, которые привлекают занятых клиентов, ищущих альтернативы традиционным банковским методам. Их мобильные приложения позволяют осуществлять мгновенные денежные переводы, одноранговые платежи и уведомления о платежах в режиме реального времени, улучшая пользовательский опыт и удобство. Эти банки также предоставляют конкурентные сборы или даже беспошлинные транзакции, что делает их основным выбором для регулярной платежной деятельности. Более того, переход к безналичной экономике способствовал росту сегмента платежей.

- Бизнес-организации Ожидается, что в течение прогнозируемого периода сегмент будет расти на самом быстром CAGR на мировом рынке нео и банков-претендентов.

Основываясь на конечном пользователе, глобальный нео-банковский рынок разделен на бизнес-организации и частных потребителей. Сегмент бизнес-организаций, как ожидается, будет расти на самом быстром CAGR на мировом рынке нео- и проблемных банков в течение прогнозируемого периода. Растущий спрос со стороны бизнеса на инновационные банковские решения, которые обеспечивают лучшую эффективность и экономию средств, стимулирует быстрый рост этого сегмента. Банки Neo и Challenger предоставляют специализированные финансовые продукты и услуги, специально предназначенные для бизнеса, такие как оптимизированная обработка платежей, легкий доступ к кредитам и расширенная аналитика. Цифровой подход позволяет организациям беспрепятственно управлять финансами через платформы, которые интегрируются с существующим программным обеспечением для бизнеса. Кроме того, эти банки предлагают конкурентоспособные ставки и более низкие сборы, чем традиционные банки, что выгодно для малых и средних предприятий (МСП). Гибкость и масштабируемость услуг, предоставляемых нео-банками, делают их очень привлекательными для бизнеса.

Анализ регионального сегмента глобального рынка банков Neo и Challenger

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

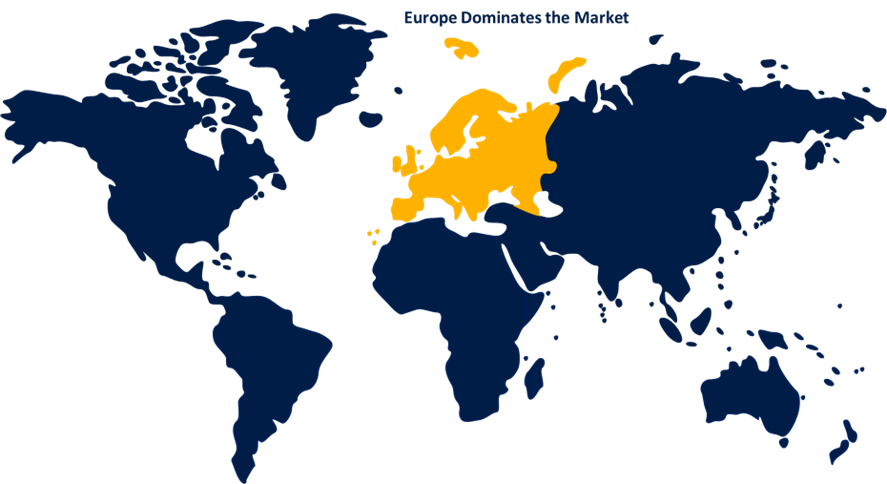

Ожидается, что Европа будет удерживать самую большую долю на мировом рынке нео-банков и банков-претендентов в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Европа будет удерживать самую большую долю на мировом рынке нео-банков и банков-претендентов в течение прогнозируемого периода времени. В регионе наблюдается растущий спрос на цифровые банковские решения и растущая популярность нео-банков среди стартапов и онлайн-бизнеса. Большое количество пользователей смартфонов позволило нео и банкам-претендентам охватить более широкую аудиторию. Это связано с ранним и широким внедрением цифровых банковских технологий в регионе и благоприятной нормативной средой. Например, реализация Европейским союзом пересмотренной директивы о платежных услугах (PSD2) создала благоприятную основу для открытого банковского дела, что позволяет нео-банкам процветать. Кроме того, Европа может похвастаться технически подкованным населением с высокими показателями проникновения в Интернет, что способствует быстрому росту цифровых финансовых услуг. Наличие нескольких ведущих финтех-центров, таких как Лондон, Берлин и Амстердам, также поддерживает инновации и конкуренцию в этом секторе. Кроме того, европейские потребители все чаще требуют более удобных, прозрачных и экономически эффективных банковских решений, которые нео-банки имеют хорошие возможности для предоставления.

Ожидается, что в течение прогнозируемого периода Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами на мировом рынке нео и банков-претендентов. Присутствие в мире наиболее быстро растущих в экономическом отношении стран со значительной базой населения и ее ростом является основной причиной регионального роста. Этот быстрый рост обусловлен несколькими факторами, в том числе массовым населением региона, которое все чаще обращается к цифровым финансовым решениям. Рост проникновения смартфонов и подключения к Интернету в таких странах, как Индия, Китай и другие страны, облегчает доступ к цифровым банковским услугам. Кроме того, благоприятные условия регулирования в ряде стран стимулируют инновации и конкуренцию в финансовом секторе. Молодая, технически подкованная демография по всему региону предпочитает удобство и гибкость цифрового банкинга традиционным методам. Кроме того, значительные инвестиции и партнерские отношения между финтех-компаниями и традиционными банками ускоряют рост нео-банков и банков-претендентов.

Конкурентный анализ:

В докладе предлагается соответствующий анализ ключевых организаций / компаний, участвующих в глобальном нео- и проблемном банковском рынке, а также сравнительная оценка, основанная на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- MyBank

- Monzo Bank Limited

- Банк

- Movencorp, Inc.

- Банк ограничен

- Банк Тандем

- Компания Fidor Solutions AG

- Деньги Варо

- Atom Bank plc

- N26

- Простая финансовая технология

- Чим

- бунтовать

- Номер 26 GmbH

- Банк

- Старлинг Банк

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В августе 2024 года, Fingular, базирующийся в Сингапуре глобальный необанк, поднял волну в финтех-индустрии, объявив о важной вехе в приобретении клиентов. В июле необанк достиг 4 миллионов зарегистрированных клиентов в Южной и Юго-Восточной Азии, что делает его серьезным конкурентом как традиционным, так и необанкам в регионе и во всем мире.

- В августе 2024 года, Для Klarna покупка сейчас, оплата позже (BNPL) может послужить стимулом для создания более широкой финансовой экосистемы, связанной с приложением. И, возможно, даст банкам возможность бегать за своими деньгами (буквально).

- В мае 2024 года, Silver Rock Банк недавно получил банковское разрешение с ограничениями от Управления пруденциального регулирования, что стало важной вехой после успешного раунда финансирования в размере 50 миллионов фунтов стерлингов. Благодаря своей уникальной бизнес-модели и стратегии SilverRock стремится сотрудничать с небанковскими и другими кредиторами для повышения их конкурентоспособности в долгосрочной перспективе.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Spherical Insights сегментировала мировой рынок нео-банков и банков-претендентов на основе следующих сегментов:

Глобальный рынок банков Neo и Challenger По типу

- Нео Банкс

- Банки Challenger

Глобальный рынок банков Neo и Challenger, предоставляемые услуги

- Платежи

- Экономия продуктов

- Текущий счет

- потребительские кредиты

- Кредиты

- Другие

Глобальный рынок банков Neo и Challenger конечным пользователем

- Бизнес-организации

- Личные потребители

Глобальный рынок банков Neo и Challenger

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?