Мировой рынок военно-транспортных самолетов: размер, спрос, перспективы

Промышленность: Aerospace & DefenseМировой рынок военно-транспортных самолетов прогнозирует до 2033 года

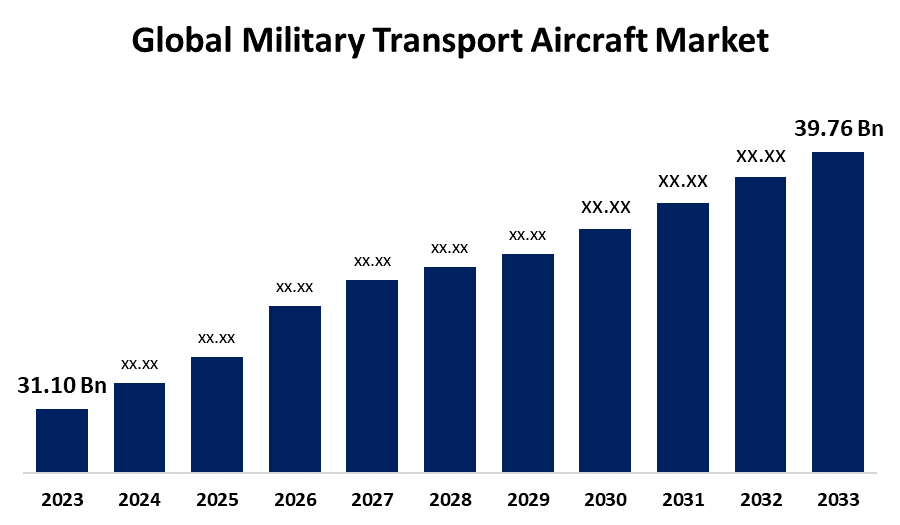

- Размер мирового рынка военно-транспортных самолетов в 2023 году оценивался в 31,10 млрд долларов

- Размер рынка растет на CAGR 2,49% с 2023 по 2033 год

- Ожидается, что к 2033 году объем мирового рынка военно-транспортных самолетов достигнет 39,76 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что к 2033 году рынок военно-транспортных самолетов превысит 39,76 миллиарда долларов США, увеличившись на 2,49% с 2023 по 2033 год. Рынок военно-транспортных самолетов определяется динамическими элементами, влияющими на его расширение и продвижение. Эта динамика включает в себя изменение военных доктрин, изменение сценариев угроз, геополитических конфликтов и технологических разработок. Инновации в электронных системах, материалах и конструкции самолетов подпитываются технологическими прорывами, которые приводят к созданию более мощных и эффективных военно-транспортных самолетов.

Обзор рынка

Военно-транспортный самолет, общепризнанный как военно-грузовой самолет или воздушная переброска, является типом самолета, который перевозит солдат и военные поставки во время военных операций. Из-за сложности технологий, высоких первоначальных затрат и длительного срока службы коммерческие транспортные самолеты являются наиболее тщательно построенными невоенными видами транспорта. Каждый год значительные расходы на исследования и разработки осуществляются для улучшения их структуры. Транспортные самолеты могут использоваться как для стратегических, так и для тактических операций, и они необходимы для поддержания линий снабжения на передовых участках, недоступных по суше или воде. Они часто работают над оказанием гуманитарной помощи неправительственным усилиям по оказанию помощи в случае стихийных бедствий. Одним из основных факторов, способствующих расширению рынка, является растущая напряженность между соседями по всему миру и растущая потребность в улучшении возможностей воздушного боя и поддержки во время конфликтов или враждебных нападений. Соответственно, рынок расширяется за счет широкого использования винтокрылых летательных аппаратов для воздушно-капельных операций, тактических воздушных перевозок, а также транспортировки мусора и пациентов скорой помощи во время аэромедицинской эвакуации.

Растущий интерес к многоцелевым самолетам открывает большие возможности для бизнеса.

Растущий интерес к многоцелевым самолетам открывает большие возможности для предприятий, которые могут создавать адаптируемые платформы, способные выполнять различные задачи. Военно-транспортные самолеты становятся более ценными и полезными, например, за счет включения систем медицинской эвакуации, разведывательного, наблюдательного и разведывательного оборудования, включая средства дозаправки в воздухе.

Давление на сокращение расходов приводит к сокращению расходов на оборону в основных экономиках.

Рынок военно-транспортных самолетов сталкивается с рядом проблем, которые могут помешать его расширению. Одним из ключевых ограничений является высокая стоимость разработки, производства и обслуживания военно-транспортных самолетов. Правительства, особенно те, у кого ограниченный оборонный бюджет, испытывают трудности с финансированием закупок новых самолетов.

Отчет по охвату

В этом отчете классифицируется рынок военно-транспортных самолетов на основе различных сегментов и регионов, прогнозируется рост выручки и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок военно-транспортных самолетов. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В докладе стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка военно-транспортных самолетов.

Рынок военно-транспортных самолетов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | $31,10 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 2.49% |

| 2033 годы Проекция стоимости: | $ 39,76 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 230 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу самолета, по полезной нагрузке, по применению, по регионам и анализу воздействия COVID-19 |

| Охваченные компании:: | Airbus SE, Embraer S.A., Hindustan Aeronautics Limited, Kawasaki Heavy Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, General Electric, Textron Inc., The Boeing Company, Rostec, Bell Textron Inc., ANTONOV COMPANY, Sukhoi Corporation, Dassault Aviation и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызовы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Растущая потребность в быстром развертывании войск и снабжении в районах, пострадавших от стихийных бедствий и конфликтов. Вооруженные силы могут быстро реагировать на кризисы благодаря военно-транспортным самолетам, которые обеспечивают быструю мобилизацию. Кроме того, закупочная деятельность во многих странах обусловлена необходимостью замены устаревших флотов современными, технологически превосходящими самолетами.

Факторы сдерживания

Большинство производителей военно-транспортных самолетов во всем мире занимаются вопросами цепочки поставок. Это связано с тем, что цепочки поставок для армейских самолетов сложны и включают в себя множество производителей, поставщиков и обслуживающих компаний.

Сегментация рынка

Доля рынка военно-транспортных самолетов классифицируется на тип самолета, полезную нагрузку и применение.

- Сегмент фиксированных крыльев доминирует на рынке с самой высокой долей рынка в течение прогнозируемого периода.

Исходя из типа самолета, рынок военно-транспортных самолетов подразделяется на неподвижные крылья и винтокрылые машины. Среди них сегмент с фиксированными крыльями доминирует на рынке с самой высокой долей рынка в течение прогнозируемого периода. Это доминирование обусловлено растущими военными бюджетами на боевые самолеты и растущей потребностью в росте военно-воздушных сил, сектор фиксированного крыла, как ожидается, будет иметь наибольшую долю рынка. Рост сегмента фиксированного крыла стимулируется инновационными конструкциями двигателей, которые повышают эффективность использования топлива и соотношение тяги к весу.

- Сегмент ниже 50 тонн занимает самую высокую долю рынка в течение прогнозируемого периода.

Исходя из полезной нагрузки, рынок военно-транспортных самолетов классифицируется на менее 50 тонн, от 51 тонны до 100 тонн и 101 тонну и выше. Среди них сегмент ниже 50 тонн занимает самую высокую долю рынка в течение прогнозируемого периода. Мировой рынок военных самолетов обусловлен растущей потребностью вооруженных сил во всем мире в воздушном наблюдении и сборе разведывательных данных. Поскольку они могут развертываться с коротких взлетно-посадочных полос вблизи линии фронта и имеют большую выносливость полета, легкие самолеты весом менее 50 тонн идеально подходят для таких задач.

- Ожидается, что боевой сегмент будет иметь самую большую долю выручки за прогнозируемый период.

На основе применения рынок военно-транспортных самолетов разделен на боевой, военный транспорт, воздушное раннее предупреждение и контроль, а также разведку и наблюдение. Среди них боевой сегмент, как ожидается, будет иметь наибольшую долю выручки за прогнозируемый период. Изменяющаяся ситуация с угрозами в различных районах заставляет вооруженные силы укреплять свои боевые возможности. Поскольку новые риски возникают из-за усовершенствованных сетей противовоздушной обороны и истребителей следующего поколения, существует настоятельная необходимость в модернизации старых боевых самолетов.

Анализ регионального сегмента рынка военно-транспортных самолетов

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что в течение прогнозируемого периода Северная Америка будет занимать самую большую долю рынка военно-транспортных самолетов.

Получить более подробную информацию об этом отчете -

По прогнозам, в течение прогнозируемого периода Северная Америка будет занимать самую большую долю рынка военно-транспортных самолетов. Это доминирование связано с процветанием регионов, которое в основном подпитывается огромными расходами США на оборону. Кроме того, страна может похвастаться самым большим парком транспортных вертолетов и самолетов. Кроме того, ВВС США постоянно разрабатывают и приобретают самолеты следующего поколения, а также сотрудничают с ключевыми отраслевыми компаниями для улучшения военно-транспортных возможностей.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста CAGR на рынке военно-транспортных самолетов в течение прогнозируемого периода. Растущие международные конфликты и военная модернизация привели к значительным планам закупок на следующие десять лет во многих странах региона, включая Китай, Индию и Японию. Создавая платформы внутри страны, Китай, в частности, показал, что он готов уменьшить свою зависимость от иностранной военной техники.

Конкурентный анализ:

В докладе предлагается соответствующий анализ ключевых организаций / компаний, участвующих в рынке военно-транспортных самолетов, а также сравнительная оценка, основанная на их товарном предложении, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Airbus SE

- Эмбраер С.А.

- Hindustan Aeronautics ограниченный

- Kawasaki Heavy Industries Ltd.

- Леонардо С.П.А.

- Lockheed Martin Corporation

- General Electric

- Textron Inc.

- Компания Boeing

- Ростех

- Bell Textron Inc.

- АНТОНОВА КОМПАНИЯ

- Корпорация «Сухой»

- Dassault Aviation

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В октябре 2024 года, Премьер-министр Испании Педро Санчес и его индийский коллега Нарендра Моди запустили завод по производству военно-транспортных самолетов в Вадодаре, в северо-западном индийском штате Гуджарат.

- В феврале 2024 года, Embraer, бразильская аэрокосмическая компания, и Mahindra объявили, что они подписали соглашение о совместном завершении приобретения индийскими ВВС многоцелевого транспортного самолета C-390.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала рынок военно-транспортных самолетов на основе следующих сегментов:

Мировой рынок военно-транспортных самолетов по типу самолета

- Фиксированные крылья

- Роторкрафт

Мировой рынок военно-транспортных самолетов по полезной нагрузке

- ниже 50 тонн

- 51 тонна до 100 тонн

- 101 тонна и выше

Мировой рынок военно-транспортных самолетов по применению

- сражаться

- Военный транспорт

- Раннее предупреждение и контроль в воздухе

- Разведка и наблюдение

Мировой рынок военно-транспортных самолетов по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?