Размер рынка военных встраиваемых систем, прогнозы на 2033 год

Промышленность: Aerospace & DefenseГлобальные прогнозы рынка военных встроенных систем до 2033 года

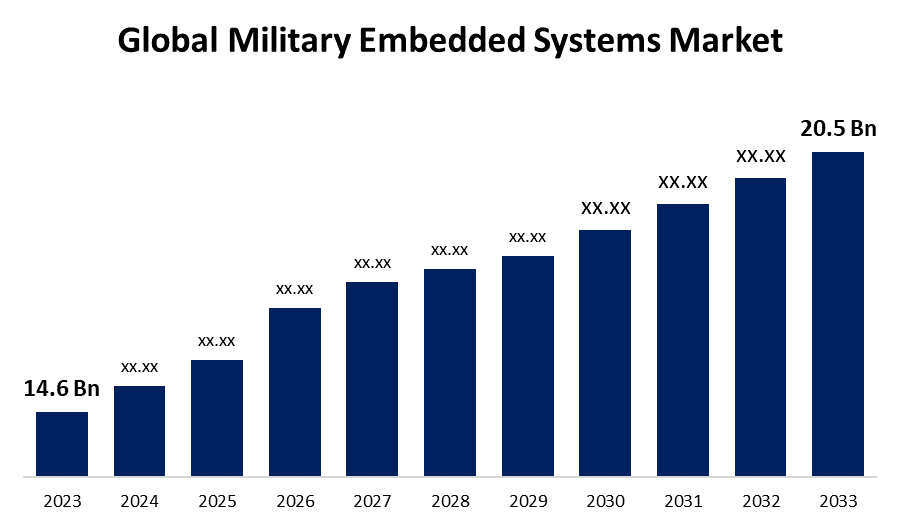

- Размер рынка военных встроенных систем в 2023 году оценивался в 14,6 млрд долларов.

- Размер рынка растет на CAGR 3,45% с 2023 по 2033 год.

- Ожидается, что мировой рынок военных встроенных систем достигнет 20,5 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что к 2033 году мировой объем рынка военных встроенных систем достигнет 20,5 млрд долларов США при CAGR в 3,45% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок военных встроенных систем переживает значительный рост из-за увеличения расходов на оборону и достижений в области технологий. Эти системы, интегрированные в военные платформы для критически важных приложений, таких как связь, наблюдение, навигация и управление оружием, обеспечивают надежность и производительность в режиме реального времени. Рынок обусловлен растущей потребностью в более эффективных и безопасных оборонных решениях, особенно с ростом угроз кибербезопасности. Кроме того, переход к интеллектуальным и автономным военным системам, таким как беспилотные летательные аппараты (БПЛА) и роботы, еще больше подпитывает спрос. Благодаря интеграции передовых технологий, таких как ИИ, IoT и 5G, военные встроенные системы становятся все более универсальными и способными. Государственные инвестиции в программы модернизации и продолжающаяся геополитическая напряженность способствуют дальнейшему расширению рынка.

Рынок военных встроенных систем Анализ цепочки ценностей

Цепочка рыночной стоимости военных встроенных систем охватывает несколько ключевых этапов, от проектирования и разработки до развертывания и поддержки. Первоначально исследования и разработки (RandD) играют решающую роль в создании передовых встроенных систем, адаптированных к военным потребностям. Производители компонентов предоставляют необходимое оборудование, такое как процессоры, память и датчики, которые интегрированы в систему системными интеграторами. Эти интеграторы настраивают встроенные решения для конкретных оборонных приложений, таких как связь, навигация и наблюдение. После разработки системы проверяются на надежность и безопасность в военных условиях. Затем системы развертываются на различных платформах, таких как самолеты, морские суда и наземные транспортные средства. После развертывания, обслуживания, обновления программного обеспечения и обновления системы обеспечивают постоянную производительность и адаптивность встроенных систем. Вся цепочка включает сотрудничество между оборонными подрядчиками, поставщиками технологий и государственными структурами.

Анализ возможностей рынка встраиваемых военных систем

Рынок военных встроенных систем предоставляет значительные возможности, обусловленные технологическими достижениями и растущими потребностями в обороне. Ключевые области роста включают интеграцию ИИ, машинного обучения и автономных технологий, которые повышают эффективность принятия решений и операционной эффективности. Растущий спрос на безопасную связь, шифрование данных и аналитику в режиме реального времени представляет собой прибыльный рынок для встроенных систем в области кибербезопасности и оборонных коммуникаций. Кроме того, расширение беспилотных систем, таких как беспилотные летательные аппараты и автономные транспортные средства, создает возможности для встроенных решений в области наблюдения, разведки и вооружения. Растущее внимание к программам модернизации и модернизации оборонной инфраструктуры, особенно в странах с развивающейся экономикой, еще больше повышает рыночный потенциал. Растущее внедрение 5G и Интернета вещей (IoT) в военных операциях также открывает новые возможности для встраиваемых систем. В целом, инновации и технологическая конвергенция открывают разнообразные возможности в этом быстро развивающемся секторе.

Мировой рынок военных встроенных систем Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 14,6 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 3.45% |

| 2033 Проекция стоимости: | 20,5 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 230 |

| Таблицы, диаграммы и рисунки: | 127 |

| Охваченные сегменты: | По компоненту, по типу продукта, по применению, по региону |

| Охваченные компании:: | Curtiss-Wright Corporation (США) Kontron (Германия) Xilinx (США) Mercury Systems Inc (США) EUROTECH (Италия) General Dynamics Corporation (США) General Micro Systems, Inc (США) Advantech Co., Ltd (Тайвань) Thales Group (Франция) SMART Embedded Computing (Нидерланды) NXP Semiconductors (Нидерланды) Renesas Electronics Corporation (Япония) Microsemi (США) Advanced Micro Peripherals (Великобритания) Elma Electronic (Швейцария) Texas Instruments Incorporated (США) Teledyne (США) Intel Corporation (США) Radisys (США) Aitech (США) |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка военных встроенных систем

Увеличение государственных расходов на оборону подпитывает рост рынка

Рост государственных расходов на оборону является основным фактором роста на рынке военных встроенных систем. Поскольку страны отдают приоритет национальной безопасности и военной модернизации, они инвестируют в передовые технологии для повышения возможностей своих вооруженных сил. Это включает в себя модернизацию существующих платформ и развертывание новых систем, которые требуют сложных встроенных решений для обработки данных в режиме реального времени, безопасной связи и автономных операций. Правительства все больше внимания уделяют интеграции передовых технологий, таких как ИИ, машинное обучение и 5G, для повышения операционной эффективности и принятия решений. Кроме того, геополитическая напряженность и необходимость повышения обороноспособности еще больше способствуют увеличению военных бюджетов. По мере роста расходов на оборону во всем мире растет спрос на высокопроизводительные встроенные системы, что способствует расширению рынка и инновациям в этом секторе.

Ограничения и вызовы

Рынок военных встроенных систем сталкивается с рядом проблем, которые препятствуют его росту. Одной из основных проблем является быстрый темп технологических достижений, требующих постоянных инноваций и обновлений для поддержания актуальности и эффективности системы. Высокая сложность разработки безопасных, надежных и встраиваемых систем в реальном времени также представляет значительные технические проблемы. Кроме того, угрозы кибербезопасности вызывают все большую озабоченность, поскольку военные системы становятся все более взаимосвязанными и уязвимыми для кибератак. Бюджетные ограничения и длительные процессы закупок могут задержать внедрение новых технологий, в то время как геополитическая напряженность и оборонное регулирование усложняют международное сотрудничество. Другой проблемой является необходимость взаимодействия между различными военными платформами и устаревшими системами, что требует значительных усилий в области системной интеграции. Преодоление этих проблем имеет важное значение для обеспечения непрерывного роста и внедрения встроенных систем в оборонные приложения.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

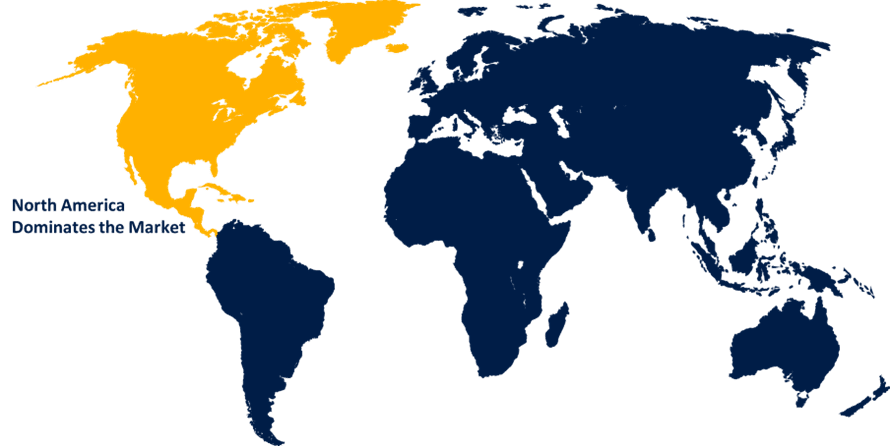

Ожидается, что Северная Америка будет доминировать на рынке военных встроенных систем с 2023 по 2033 год. Соединенные Штаты, как мировой лидер в расходах на оборону, стимулируют рост региона, инвестируя значительные средства в военную модернизацию, включая встроенные системы на различных платформах, таких как самолеты, морские суда, наземные транспортные средства и беспилотники. Спрос на безопасные коммуникации, системы наблюдения и автономные системы стимулирует внедрение передовых технологий, таких как ИИ, IoT и 5G, в военных приложениях. Кроме того, текущие оборонные контракты, исследования и разработки Министерства обороны США и Вооруженных сил Канады еще больше стимулируют рынок. Сильная ориентация Северной Америки на инновации в сочетании с растущими проблемами безопасности и военными обновлениями позиционирует регион как ключевого игрока на мировом рынке военных встроенных систем.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия, Япония и Южная Корея наращивают свои оборонные бюджеты, что приводит к увеличению спроса на передовые военные решения. Встроенные системы имеют решающее значение для улучшения связи, наблюдения, навигации и автономных возможностей на оборонных платформах. Быстрая модернизация военной инфраструктуры, включая интеграцию технологий ИИ, 5G и IoT, ускоряет рост рынка. Кроме того, сохраняющаяся геополитическая напряженность и территориальные споры в регионе подпитывают потребность в передовых системах обороны. Растущее внедрение беспилотных систем, дронов и передовой робототехники еще больше повышает спрос на встроенные технологии. В результате Азиатско-Тихоокеанский регион готов стать ключевым игроком на мировом рынке военных встроенных систем.

Анализ сегментации

Insights by Component

Сегмент программного обеспечения занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Сегмент программного обеспечения на рынке военных встроенных систем переживает быстрый рост из-за растущей зависимости от передовых программных решений для производительности системы, безопасности и функциональности. По мере того, как военные платформы становятся все более изощренными, растет спрос на программное обеспечение, которое позволяет обрабатывать данные в режиме реального времени, обеспечивать безопасную связь и автономные операции. Ключевые тенденции, способствующие этому росту, включают интеграцию ИИ, машинного обучения и технологий кибербезопасности во встроенное программное обеспечение, которое повышает операционную эффективность и защищает от киберугроз. Программное обеспечение также поддерживает разработку беспилотных систем, беспилотных летательных аппаратов, а также передовых систем навигации и наведения, что стимулирует спрос в оборонном секторе. Кроме того, необходимость обновления программного обеспечения, обслуживания и настройки обеспечивает устойчивый спрос на программные решения. По мере развития оборонных систем инновации в программном обеспечении по-прежнему имеют решающее значение для расширения возможностей встроенных систем в военных приложениях.

Insights by Application

На сегмент коммуникационной навигации приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Военные платформы, такие как самолеты, морские суда, наземные транспортные средства и беспилотные системы, в значительной степени полагаются на встроенные навигационные системы для обеспечения точности операций в режиме реального времени, включая критически важные задачи, такие как отслеживание целей, планирование маршрута и автономное движение. Интеграция передовых технологий, таких как GPS, инерциальные навигационные системы (INS) и дополненная реальность (AR), стимулирует рост этого сегмента. Кроме того, растущее внимание к повышению обороноспособности с помощью передовых навигационных решений для ракетных систем, беспилотных летательных аппаратов и разведывательных миссий также способствует расширению рынка. Поскольку военные операции требуют более высокой точности и эффективности, сегмент навигации, как ожидается, продолжит свою восходящую траекторию на рынке военных встроенных систем.

Инсайт по типу продукта

На сегмент OPEN VPX приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Open VPX, архитектура открытого стандарта, позволяет интегрировать модульные системы, которые обеспечивают гибкость, надежность и сокращение времени разработки, что делает его идеальным для военных платформ, таких как самолеты, морские суда и наземные транспортные средства. Спрос на более быструю обработку данных, связь в реальном времени и безопасные операции в сложных средах стимулирует внедрение систем OPEN VPX. Кроме того, растущая потребность в совместимости между различными военными системами и переход к программно-определяемым архитектурам являются ключевыми факторами, способствующими росту сегмента. По мере того, как военные приложения становятся все более продвинутыми, OPEN VPX предлагает экономически эффективное, перспективное решение для удовлетворения меняющихся требований к обороне.

Последние события на рынке

- В июне 2021 года Норвегия приобрела пять радаров Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C) в рамках межправительственной сделки с Нидерландами. Эти закупки обеспечили Норвежским вооруженным силам новую мобильную артиллерийскую радиолокационную систему, пригодную как для национальных, так и для международных операций.

Конкурентный ландшафт

Крупные игроки на рынке

- Curtiss-Wright Corporation (США)

- Kontron (Германия)

- Xilinx (США)

- Mercury Systems Inc (США)

- EUROTECH (Италия)

- General Dynamics Corporation (США)

- General Micro Systems, Inc (США)

- Advantech Co., Ltd (Тайвань)

- Thales Group (Франция)

- Умный Embedded Computing (Нидерланды)

- NXP Semiconductors (Нидерланды)

- Renesas Electronics Corporation (Япония)

- Microsemi (США)

- Advanced Micro Peripherals (Великобритания)

- Elma Electronic (Швейцария)

- Texas Instruments Incorporated (США)

- Teledyne (США)

- Intel Corporation (США)

- Radisys (США)

- Aitech (США)

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок встраиваемых систем военного назначения, анализ компонентов

- Аппаратное оборудование

- Программное обеспечение

Рынок встраиваемых систем, анализ типов продукции

- Расширенная телекоммуникационная вычислительная архитектура (TCA)

- Советы Compact-PCI (CPCI)

- Compact-PCI (CPCI) Серийный

- VME BUS

- Открытый VPX

- материнская плата

Рынок военных встроенных систем, анализ приложений

- Разведывательное наблюдение и разведка (ISR)

- Командование

- Контроль

- Коммуникационная навигация

- радар

- Авионика

- Ветроника

- Кибернетика

- Сеть

Рынок встраиваемых военных систем, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?