Размер рынка металлоизготовительного оборудования, доля, тренд до 2033 года

Промышленность: Machinery & EquipmentМировой рынок металлоизготовительного оборудования прогнозирует до 2033 года

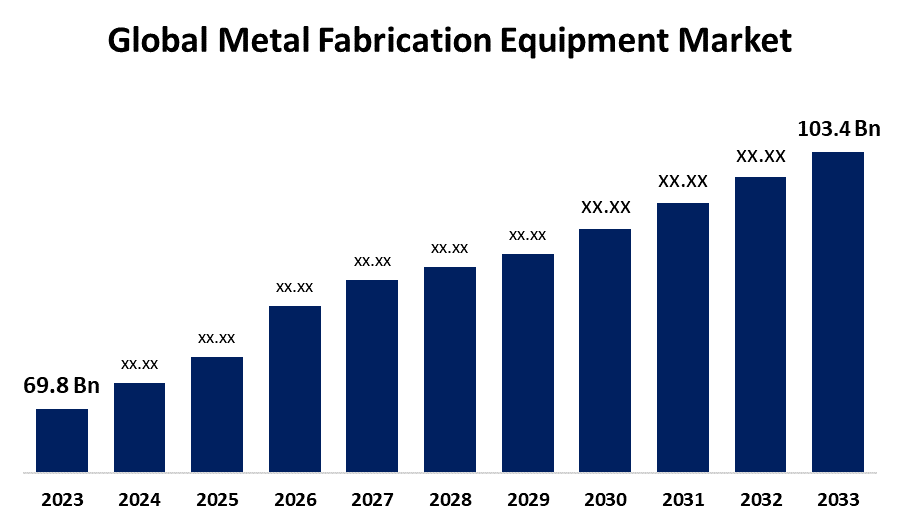

- Размер мирового рынка металлоизготовительного оборудования в 2023 году оценивался в 69,8 млрд долларов

- Размер рынка растет с CAGR 4,01% с 2023 по 2033 год

- Ожидается, что к 2033 году объем мирового рынка металлоизготовительного оборудования достигнет 103,4 млрд долларов США.

- Ожидается, что Европа будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что к 2033 году глобальный размер рынка металлоизготовительного оборудования превысит 103,4 миллиарда долларов США, что вырастет на 4,01% с 2023 по 2033 год.

Обзор рынка

Оборудование для изготовления металлов относится к машинам, инструментам и оборудованию, используемым для формирования, резки, соединения и сборки металлических компонентов и конструкций. Эти инструменты и машины имеют решающее значение в различных отраслях промышленности, включая производство, строительство, архитектуру, автомобилестроение и аэрокосмическую промышленность, где они помогают производить компоненты и конструкции, необходимые для нескольких применений.

Это оборудование включает в себя режущие инструменты, такие как пиломатериалы, ножницы, лазерные резцы, плазменные резцы и водоструйные резцы. Формирующее оборудование, такое как пресс-тормоза, машины для формования рулонов, прессы для штамповки, гидравлические прессы и ударные машины, используются для изгиба, формы или создания отверстий в металле. Сварочные машины включают сварщики MIG, сварщики TIG, сварщики палок и точечные сварщики для соединения металлических деталей. Инструменты обработки, включая токарные станки, фрезерные станки и прессы для бурения для точного формования и сверления. Он также включает в себя отделочное оборудование, такое как шлифовальные машины, пескоструйные и полирующие машины, что делает металлические поверхности гладкими и чистыми.

Кроме того, оборудование, такое как клепочные машины, металлические изгибы и конвейеры, используются для сборки и перемещения металлических компонентов в производственном цехе. Эти инструменты и машины жизненно важны в таких отраслях, как строительство, автомобилестроение, аэрокосмическая промышленность и производство.

Отчет по охвату

Данный отчет классифицирует рынок для мирового рынка металлообрабатывающего оборудования на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на мировой рынок оборудования для изготовления металлов. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В докладе стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте мирового рынка оборудования для изготовления металлов.

Мировой рынок металлоизготовительного оборудования Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | $ 69,8 млрд |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 4.01% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу оборудования, по применению, по материалу, по региону |

| Охваченные компании:: | Mayville Engineering Company Inc., Kapco Metal Stamping, Interplex Holdings Pte. Ltd., STANDARD IRON and WIRE WORKS INC., BTD Manufacturing, PA International, R5 Metal Fabricators Inc., Watson Engineering Inc., Matcor-Matsu Group, DMG MORI, Aleris Corporation, LancerFab Tech Pvt. Ltd., ONeal Manufacturing Services, N.W. Metal Fabricators Inc., Komaspec и другие |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Быстрое внедрение автоматизации и робототехники в производственные процессы стимулирует рост мирового рынка оборудования для изготовления металлов, поскольку это повышает производительность, точность и безопасность при одновременном снижении эксплуатационных расходов. Кроме того, использование Интернета вещей (IoT) и искусственного интеллекта (AI) в этом оборудовании позволяет прогнозировать техническое обслуживание и мониторинг в режиме реального времени, повышая эффективность и минимизируя время простоя.

Растущий спрос со стороны отраслей конечного использования, включая автомобилестроение, аэрокосмическую промышленность и строительство, подпитывает потребность в высококачественных и высокоточных металлических компонентах. Проекты по развитию инфраструктуры, особенно в странах с развивающейся экономикой, также способствуют расширению рынка. Кроме того, растущая тенденция к легким и долговечным материалам в производстве привела к эволюции передовых методов изготовления, что привело к высоким инвестициям.

Факторы сдерживания

Некоторые из проблем, которые, как ожидается, будут сдерживать рост мирового рынка оборудования для изготовления металлов, включают высокие первоначальные инвестиционные затраты, необходимые для приобретения современного оборудования для изготовления, а также текущие расходы на техническое обслуживание и эксплуатацию. Кроме того, существует нехватка квалифицированной рабочей силы, способной эксплуатировать это оборудование, что может затруднить производительность. Экономическая неопределенность и колебания цен на сырье могут привести к высокой волатильности рынка, создавая финансовые ограничения для производителей.

Сегментация рынка

Доля мирового рынка металлообрабатывающего оборудования подразделяется на оборудование тип, приложениеи материал.

- The резкий Ожидается, что в течение прогнозируемого периода сегмент оборудования займет самую большую долю на мировом рынке оборудования для изготовления металлов..

Исходя из типа оборудования, мировой рынок металлообрабатывающего оборудования делится на резку, механическую обработку, сварку, изгиб и другие. Ожидается, что в течение прогнозируемого периода сегмент режущего оборудования будет занимать самую большую долю на мировом рынке оборудования для изготовления металлов. Это доминирование в первую очередь ожидается из-за важной роли, которую резка играет на начальных этапах изготовления металла, где точное разделение металлических деталей имеет решающее значение для последующих процессов. Оборудование для резки, включая лазерные резцы, плазменные резцы и водоструйные резцы, предлагает высокую точность, скорость и универсальность, что делает их необходимыми в различных отраслях, таких как автомобилестроение, аэрокосмическая промышленность и строительство. Постоянные достижения в технологиях резки, таких как волоконные лазеры, повышают их эффективность и экономичность. Эти преимущества в сочетании с высоким спросом на точную и качественную резку металла поддерживают лидирующие позиции сегмента режущего оборудования на рынке.

- Ожидается, что в течение прогнозируемого периода автомобильный сегмент будет занимать самую большую долю на мировом рынке оборудования для изготовления металлов..

Основываясь на применении, мировой рынок оборудования для изготовления металлов разделен на магазины труда, автомобильные, аэрокосмические и оборонные, механические приложения и другие. Ожидается, что в течение прогнозируемого периода автомобильный сегмент будет занимать самую большую долю на мировом рынке оборудования для изготовления металлов. Это ожидается благодаря использованию изготовленных металлических компонентов в производстве автомобилей, что требует высокой точности и качественной отделки. Автомобильная промышленность в значительной степени зависит от металлического производства для производства деталей, таких как шасси, компоненты двигателя, системы передачи и панели кузова. Спрос на легкие и долговечные материалы заставляет производителей инвестировать в передовые технологии изготовления и оборудование. Кроме того, стремление автомобильной промышленности к инновациям, модернизации и увеличению производственных мощностей способствует высокому спросу на оборудование для изготовления металлов.

- Ожидается, что в течение прогнозируемого периода сегмент алюминия будет расти на самом быстром CAGR на мировом рынке оборудования для изготовления металлов.

Основываясь на материале, мировой рынок оборудования для изготовления металлов разделен на сталь, алюминий, нержавеющую сталь, титан и другие. Ожидается, что в течение прогнозируемого периода сегмент алюминия будет расти на самом быстром CAGR на мировом рынке оборудования для изготовления металлов. Рост спроса на алюминий обусловлен его легким, высоким соотношением прочности к весу и отличными свойствами коррозионной стойкости. Это делает алюминий идеальным материалом для различных применений, особенно в автомобильной и аэрокосмической промышленности, которые стремятся повысить топливную эффективность и сократить выбросы с использованием более легких материалов. Кроме того, строительная отрасль предпочитает алюминиевые сплавы за их долговечность и эстетическую привлекательность. Прогресс в технологиях изготовления алюминия, его перерабатываемость и устойчивость повышают его привлекательность.

Анализ регионального сегмента мирового рынка металлоизготовительного оборудования

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

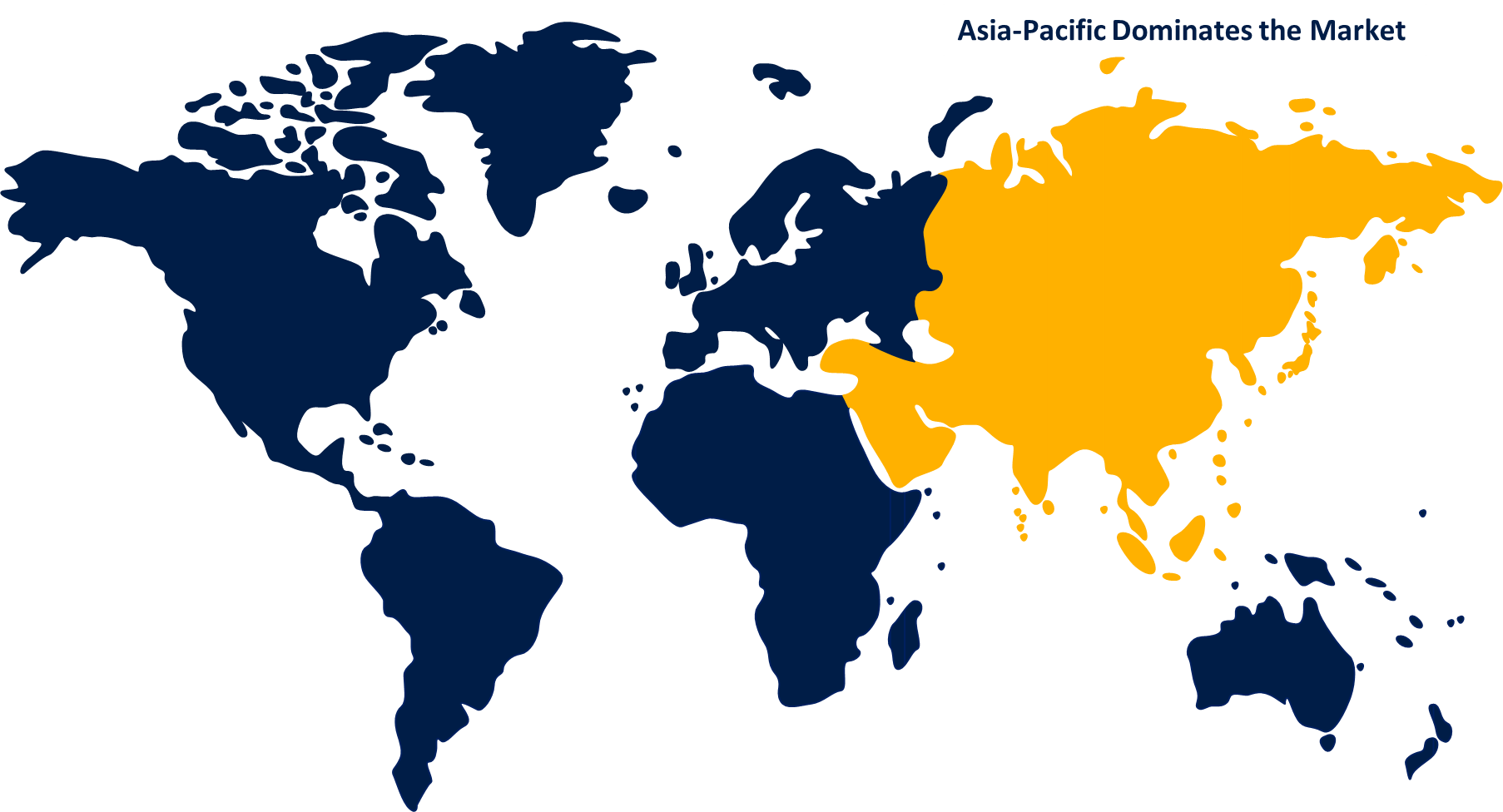

Азиатско-Тихоокеанский регион Ожидается, что он займет самую большую долю на мировом рынке оборудования для изготовления металлов в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Азиатско-Тихоокеанский регион будет занимать самую большую долю на мировом рынке оборудования для изготовления металлов в течение прогнозируемого периода времени. Североамериканский рынок обусловлен быстрым ростом обрабатывающей промышленности в таких странах, как Китай, Индия, Япония и Южная Корея. Надежный производственный сектор в этих странах и инвестиции в развитие инфраструктуры подпитывают спрос на оборудование для изготовления металлов. Китай является производственным центром и вносит свой вклад в рынок благодаря своим высоким производственным мощностям и передовым производственным технологиям.

Кроме того, растущая автомобильная и аэрокосмическая промышленность в регионе усиливает потребность в высококачественных металлических компонентах. Доступность дешевой рабочей силы и сырья в сочетании с благоприятной государственной политикой и налоговыми льготами для промышленного роста также играют решающую роль в поддержании лидирующих позиций региона на рынке металлообрабатывающего оборудования.

Ожидается, что Европа будет расти быстрее всего в течение прогнозируемого периода. Рост в первую очередь обусловлен акцентом на передовые производственные технологии и инициативы Индустрии 4.0. Страны, в том числе Германия, Италия и Франция, находятся на переднем крае внедрения автоматизации, робототехники и IoT в производстве металлов, что приводит к высокой эффективности и производительности. Кроме того, значительное внимание региона к устойчивым практикам и переходу к зеленому производству стимулирует инвестиции в современное, энергоэффективное оборудование для изготовления металлов. Автомобильный и аэрокосмический секторы являются ключевыми компонентами промышленной экосистемы и требуют высококачественных изготовленных металлических деталей, стимулируя рост рынка.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном рынке оборудования для изготовления металлов, а также сравнительную оценку, основанную на их предложении продукции, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Mayville Engineering Компания Инк.

- Металлическая марка Kapco

- Interplex Holdings Pte. Ltd.

- Стандард Айрон и WIRE WORKS INC.

- БТД Производство

- PA International

- Металлические изготовители R5 Инк.

- Компания Watson Engineering Inc.

- Группа компаний Matcor-Matsu

- ДМГ Мори

- Aleris Corporation

- LancerFab Tech Pvt. Ltd.

- Производственные услуги O'Neal

- N.W. Металлические изготовители Инк.

- комаспект

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В мае 2024 года, Компания J&L Machine and Fabrication, предоставляющая услуги по изготовлению и обработке стали, создала 33 новых рабочих места, увеличив производственные мощности на $2,1 млн.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала мировой рынок металлоизготовительного оборудования на основе следующих сегментов:

Мировой рынок металлоизготовительного оборудования по типу оборудования

- резать

- обработка

- сварка

- изгиб

- Другие

Мировой рынок металлоизготовительного оборудования по применению

- Магазин работы

- автомобильный

- Аэрокосмическая и оборонная

- Механические применения

- Другие

Мировой рынок металлоизготовительного оборудования по материалам

- стальной

- Алюминий

- Нержавеющая сталь

- Титан

- Другие

Мировой рынок металлоизготовительного оборудования, региональный

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?