Жидкие удобрения Размер рынка, доля, прогноз роста на 2030 год

Промышленность: Advanced MaterialsМировой рынок жидких удобрений прогнозирует до 2030 года

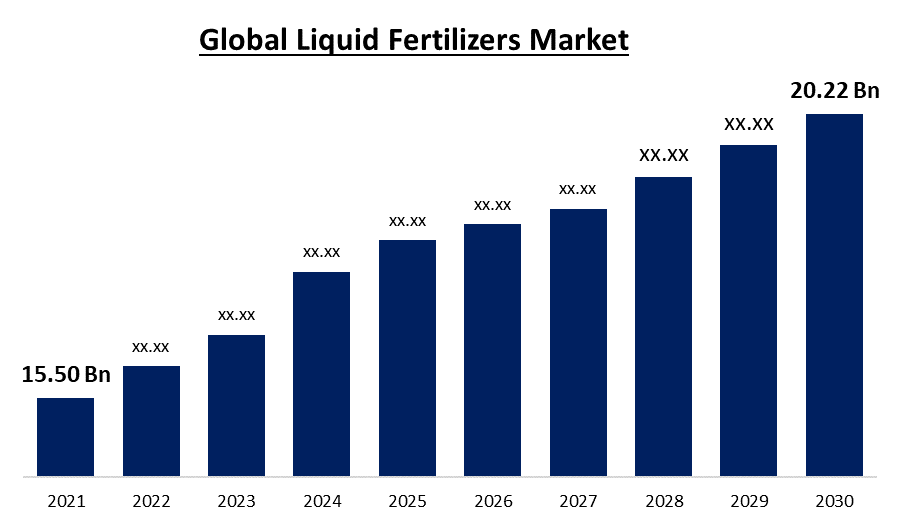

- Мировой рынок жидких удобрений в 2021 году оценивался в 15,50 млрд долларов.

- Рынок растет на CAGR 3,0% с 2022 по 2030 год

- Ожидается, что мировой рынок жидких удобрений достигнет 20,22 млрд долларов США к 2030 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что мировой рынок жидких удобрений достигнет 20,22 млрд долларов США к 2030 году при CAGR 3,0% в течение прогнозируемого периода 2022-2030 годов. Одним из ключевых факторов расширения рынка жидких удобрений является растущая во всем мире обеспокоенность по поводу продовольственной безопасности, быстрого роста населения и развития высокоэффективных жидких удобрений.

Обзор рынка

Любой тип жидкого раствора, который дается растениям в качестве питания, называется жидким удобрением. Эти удобрения могут дать питание, которое требуется растениям для выживания с помощью ряда различных методов. Чтобы повысить продуктивность и эффективность почвы, которая является основным драйвером рынка, фермеры могут использовать жидкие удобрения. Единственный способ производить достаточное количество продовольствия для всех — это увеличить урожайность на единицу земли. Это может произойти только в том случае, если удобрения будут разумно использоваться в сочетании с другими инновационными методами ведения сельского хозяйства. Продажи жидких удобрений значительно расширились, и долгосрочные прогнозы показывают, что эта тенденция сохранится.

Рынок жидких удобрений обусловлен такими факторами, как повышенный спрос на высокоэффективные удобрения, простота их использования, внедрение устойчивых методов ведения сельского хозяйства и повышение экологической безопасности. Более эффективные удобрения (ВЭФ) становятся все более распространенными в сельском хозяйстве, особенно в зерновых и промышленных культурах, в результате развития инновационных природных соединений и недорогих технологий полимерного покрытия. Более эффективное распределение жидких удобрений гарантирует, что растения и культуры получают оптимальное количество питательных веществ в нужное время и в нужном месте с наименьшим количеством отходов. Вредное воздействие питательных веществ, попадающих в водоемы, уменьшается при использовании высокоэффективных удобрений.

Рост сектора жидких удобрений значительно замедляется из-за высокой стоимости установки и хранения жидких удобрений. Вода растворима в удобрениях, которые являются жидкими. Стоимость смешивания питательных веществ в воде значительна, как и транспортные расходы, потому что жидкие удобрения нуждаются в специальных средствах обработки и хранения. Отсутствие знаний об использовании жидких удобрений, особенно в Африке и на Ближнем Востоке, ограничивает рост мировой промышленности. Из-за внезапного прорыва пандемии COVID-19 и законов о социальной сегрегации, выпущенных правительством, в начале 2020-х годов во многих секторах будет наблюдаться резкое падение спроса и производства. Эпидемия COVID-19 оказала незначительное влияние на рынок жидких удобрений. Основной причиной ограниченного влияния на расширение производства жидких удобрений является поддержка правительственной инициативы по обеспечению фермерам доступа к достаточному количеству удобрений.

Однако на расширение отрасли жидких удобрений во всем мире значительно повлияли задержки и сбои на границах различных стран, сбои в цепочке поставок и плохие транспортные сети. Кроме того, комендантский час и запрет во всем мире сократили доступность рабочих и сырья, что ограничило расширение рынка жидких удобрений в период пандемии. Потребление продуктов питания увеличилось в результате расширения населения в мире и возросшей потребности в удобрениях для производства культур с высокой урожайностью. Однако основными проблемами являются ухудшение состояния почв и загрязнение, а также негативное воздействие на людей и экосистему. Чтобы предотвратить эти негативные последствия, правительства используют удобрения, благоприятные для почвы. Опыт фермеров в области жидких удобрений растет, особенно в Китае и Индии. Благодаря сотрудничеству с неправительственными группами производители информируют фермеров о потенциальных краткосрочных и долгосрочных выгодах.

Мировой рынок жидких удобрений Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2021 |

| Объем рынка 2021: | 15,50 млрд долларов |

| Период прогноза: | 2022-2030 годы |

| CAGR за прогнозируемый период 2022-2030 годы : | 3.0 % |

| Исторические данные для: | 2019-2020 годы |

| Количество страниц: | 210 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По продукту, по применению, по типу, по региону |

| Охваченные компании:: | Yara International ASA, Nutrien Ltd, Israel Chemical Ltd., Haifa Chemical Ltd, GrupaAzoty, The Mosaic Company, IFFCO, GURBETA, Plant Food Company Inc., EuroChem Group, Bunge Limited, Inc., Sumitomo Chemical Co, Haifa Group и Syngenta AG. |

| Драйверы роста: | Ожидается, что улучшение продовольственной безопасности будет стимулировать рост рынков в течение прогнозируемого периода. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Отчет по охвату

В этом отчете классифицируется рынок глобальных жидких удобрений на основе различных сегментов и регионов, прогнозируется рост выручки и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на глобальный рынок жидких удобрений. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск и развитие продукта, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом глобальном подсегменте рынка жидких удобрений.

Рыночные драйверы:

Более эффективные удобрения (ВЭФ) становятся все более распространенными в сельском хозяйстве, особенно в зерновых и промышленных культурах, в результате развития инновационных природных соединений и недорогих технологий полимерного покрытия. Более эффективное распределение жидких удобрений гарантирует, что растения и культуры получают оптимальное количество питательных веществ в нужное время и в нужном месте с наименьшим количеством отходов. Вредное воздействие питательных веществ, попадающих в водоемы, уменьшается при использовании высокоэффективных удобрений.

Ограничения рынка:

Рост сектора жидких удобрений значительно замедляется из-за высокой стоимости установки и хранения жидких удобрений. Вода растворима в удобрениях, которые являются жидкими. Стоимость смешивания питательных веществ в воде значительна, как и транспортные расходы, потому что жидкие удобрения нуждаются в специальных средствах обработки и хранения. Отсутствие знаний об использовании жидких удобрений, особенно в Африке и на Ближнем Востоке, ограничивает рост мировой промышленности.

Из-за внезапного прорыва пандемии COVID-19 и законов о социальной сегрегации, принятых правительством, в начале 2020-х годов во многих секторах будет наблюдаться резкое падение спроса и производства. Эпидемия COVID-19 оказала незначительное влияние на рынок жидких удобрений. Основной причиной ограниченного влияния на расширение производства жидких удобрений является поддержка правительственной инициативы по обеспечению фермерам доступа к достаточному количеству удобрений. Однако на расширение отрасли жидких удобрений во всем мире значительно повлияли задержки и сбои на границах различных стран, сбои в цепочке поставок и плохие транспортные сети. Кроме того, комендантский час и запрет во всем мире сократили доступность рабочих и сырья, что ограничило расширение рынка жидких удобрений в период пандемии.

Возможности:

Потребление продуктов питания увеличилось в результате расширения населения в мире и возросшей потребности в удобрениях для производства культур с высокой урожайностью. Однако основными проблемами являются ухудшение состояния почв и загрязнение, а также негативное воздействие на людей и экосистему. Чтобы предотвратить эти негативные последствия, правительства используют удобрения, благоприятные для почвы. Опыт фермеров в области жидких удобрений растет, особенно в Китае и Индии. Благодаря сотрудничеству с неправительственными группами производители информируют фермеров о потенциальных краткосрочных и долгосрочных выгодах.

Анализ сегментации

- В 2021 году органический сегмент доминировал на рынке с наибольшей долей рынка 60,7% и доходом рынка 9,40 млрд.

Основываясь на продукте, мировой рынок жидких удобрений подразделяется на органические и неорганические. В 2021 году органический сегмент доминировал на рынке с наибольшей долей рынка 60,7% и доходом рынка 9,40 млрд. Категория органического рынка в настоящее время имеет наибольшую долю рынка и, как ожидается, будет расширяться с высоким CAGR в течение ожидаемых лет, поскольку органические жидкие удобрения используются чаще из-за их преимущественных, нетоксичных и экологически чистых качеств. Отходы животных, растительные отходы и экскременты используются для создания органических удобрений (например, растительных остатков). В дополнение к питательным веществам, эти органические удобрения поддерживают рост и поддержание разнообразной почвенной экосистемы, которая является домом для дождевых червей и других микроорганизмов. Они менее вредны для окружающей среды, чем синтетические удобрения.

- В 2021 году на сегмент Fertigation пришлось наибольшая доля рынка, с 25,6% и доходом рынка 3,96 млрд.

Основываясь на Приложении, рынок жидких удобрений классифицируется на лиофилию, оплодотворение, воздушную, почву и другие. В 2021 году на сегмент Fertigation пришлось наибольшая доля рынка, с 25,6% и доходом рынка 3,96 млрд. В течение прогнозируемого периода сегмент Fertigation, как ожидается, сохранит свои лидирующие позиции, расширяясь при самом быстром CAGR. Растения могут получать питательные вещества своевременно и с помощью оплодотворения. Из-за простоты использования и большей надежности диспенсерного блока оплодотворение чаще всего используется в садоводстве, обширном сельском хозяйстве и озеленении. Поля для сельскохозяйственных культур, садоводческие поля для сельскохозяйственных культур, поля для плодовых культур, поля для овощных культур и декоративные и цветущие поля для сельскохозяйственных культур - все используют оплодотворение. Эволюция в сельскохозяйственных операциях в сторону передовых процедур, которые используют как удобрения, так и методы применения воды, стимулирует рост рынка удобрений.

- В 2021 году на долю сегмента «Азот» пришлось наибольшая доля рынка, 34,4% и выручка рынка 5,33 млрд.

Основываясь на типе, рынок жидких удобрений классифицируется на азот, фосфор, калий и микроэлементы. В 2021 году на долю сегмента «Азот» пришлось наибольшая доля рынка, 34,4% и выручка рынка 5,33 млрд. Ожидается, что в течение прогнозируемого периода сегмент азота сохранит свои лидирующие позиции, расширяясь при самом быстром CAGR. По сравнению с твердыми азотными удобрениями жидкие азотные удобрения значительно дешевле и проще в применении. Кроме того, общими для трав и мелких зерен являются азотные растворы. В результате ожидается, что спрос на азотно-жидкие удобрения значительно вырастет в течение следующих нескольких лет.

Анализ регионального сегмента рынка жидких удобрений

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Получить более подробную информацию об этом отчете -

Азиатско-Тихоокеанский регион стал крупнейшим рынком для мирового рынка жидких удобрений с долей рынка около 43,0% и 6,66 млрд.

- Азиатско-Тихоокеанский регион стал крупнейшим рынком для мирового рынка жидких удобрений с долей рынка около 43,0% и 6,66 млрд. Спрос на жидкие удобрения обусловлен растущим признанием рынка. На рынке жидких удобрений доминировал Азиатско-Тихоокеанский регион. Существование значительных потребителей удобрений в этой области является основной причиной этого роста. Более 50% мочевины, используемой в Китае, по оценкам World Fertilizer, используется в качестве удобрения для зерновых и масличных культур, таких как кукуруза, соя, рапс и другие.

- С другой стороны, ожидается, что на Северную Америку будет приходиться значительная часть мирового рынка жидких удобрений. Ожидается, что рынок жидких удобрений будет зависеть от наличия значительных площадей, которые орошаются спринклерами по всему региону. Ожидается, что спрос на эффективные сельскохозяйственные ресурсы для производства сельскохозяйственных культур, а также растущая обеспокоенность по поводу остатков обычных сельскохозяйственных ресурсов увеличат продажи жидких удобрений в регионе.

- Ожидается, что рынок Северной Америки будет расти самыми быстрыми темпами в период с 2021 по 2030 год, благодаря растущему стимулированию и выгодам для иностранных компаний. В течение прогнозируемого периода расширение рынка будет обусловлено присутствием в регионе широкого круга производителей удобрений, а также строительством новых производственных мощностей и распределительных сетей. Кроме того, растущий потребительский спрос на высококачественные продукты и повышение осведомленности об использовании органических жидких удобрений будут способствовать росту рынка в регионе Северной Америки.

Конкурентный ландшафт

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном рынке жидких удобрений, а также сравнительную оценку, основанную на их товарном предложении, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегментного рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, включая разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых рынков Игроки:

- Yara International International АСА

- Nutrien Ltd.

- Israel Chemical Ltd.

- Haifa Chemical Ltd

- Групаазоти

- Компания Mosaic

- ИФФКО

- Гурбета

- Компания Plant Food Company Inc.

- Группа EuroChem

- Bunge Limited, Inc.

- Компания Sumitomo Chemical Co

- Хайфская группа

- Компания Syngenta AG

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Приложения

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Сторонние поставщики знаний

- Реселлеры с добавленной стоимостью (VAR)

Некоторые из ключевых событий:

- В сентябре 2019 года, В целях улучшения качества своих услуг и продуктовых предложений в Австралии Nutrien Ltd. завершила сделку по приобретению Ruralco Holdings.

Сегмент рынка

Это исследование прогнозирует глобальные, региональные и страновые доходы с 2019 по 2030 год. Компания Spherical Insights сегментировала мировой рынок жидких удобрений на основе следующих сегментов:

Мировой рынок жидких удобрений по продуктам

- органический

- неорганический

Мировой рынок жидких удобрений, по применению

- липкий

- оплодотворение

- воздушный

- почва

- Другие

Мировой рынок жидких удобрений, По типу

- Азот

- фосфористый

- Посуда

- Микроэлементы

Мировой рынок жидких удобрений, региональный анализ

Северная Америка

- США

- Канада

- Мексика

Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?