Глобальный прогноз рынка спутников LEO до 2033 года

Промышленность: Aerospace & DefenseГлобальная LEO Прогнозы спутникового рынка до 2033 года

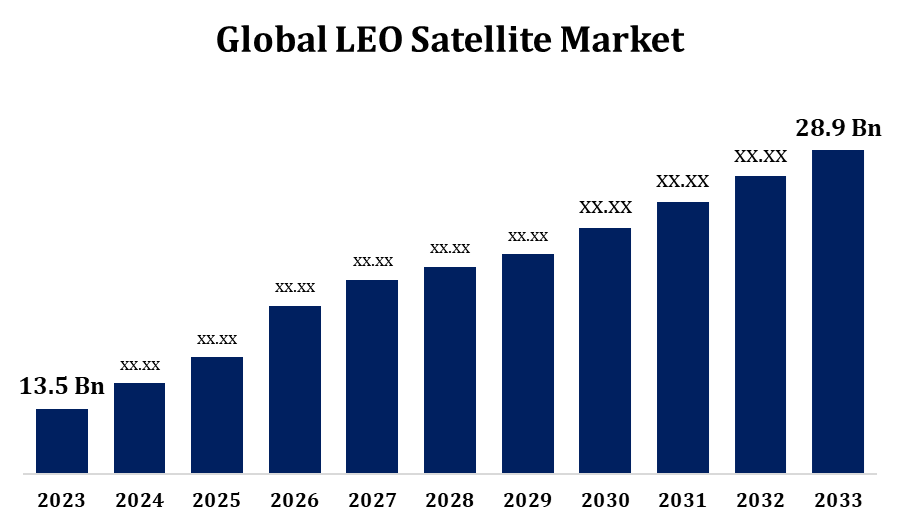

- Рынок спутников LEO в 2023 году оценивался в $13,5 млрд.

- Рынок растет на CAGR 7,91% с 2023 по 2033 год.

- Ожидается, что глобальный рынок спутников LEO достигнет 28,9 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Глобальная LEO Ожидается, что к 2033 году рынок спутников достигнет 28,9 млрд долларов США при CAGR 7,91% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок спутников на низкой околоземной орбите (LEO) переживает значительный рост, обусловленный достижениями в области спутниковых технологий и растущим спросом на высокоскоростной интернет, дистанционное зондирование и глобальные коммуникационные услуги. Расположенные на высотах от 200 до 2000 километров, спутники LEO предлагают меньшую задержку и расширенное покрытие по сравнению с геостационарными спутниками, что делает их идеальными для таких приложений, как IoT, 5G и управление стихийными бедствиями. Рынок подпитывается инвестициями частных игроков, таких как SpaceX, Amazon и OneWeb, наряду с правительственными космическими инициативами. Ключевые факторы роста включают растущую потребность в спутниковых решениях в области обороны, сельского хозяйства и мониторинга окружающей среды. Однако такие проблемы, как орбитальный мусор и высокие затраты на развертывание, сохраняются. Новые тенденции включают миниатюризацию спутников, передовые двигательные установки и многоразовые ракетные технологии, способствующие конкурентной и динамичной рыночной среде.

ЛЕО Спутниковый рынок Анализ цепочки ценностей

Цепочка рыночной стоимости спутника LEO включает в себя несколько взаимосвязанных этапов, начиная с поставщиков сырья, предоставляющих такие компоненты, как датчики, солнечные батареи и двигательные установки. Производители спутников интегрируют их в полнофункциональные спутники, уделяя особое внимание инновациям и миниатюризации для снижения затрат и повышения производительности. Поставщики услуг запуска, включая SpaceX и Rocket Lab, играют решающую роль, предлагая доступные и многоразовые системы запуска для вывода спутников на орбиту. Операторы наземных станций управляют связью, приемом данных и спутниковым управлением. Поставщики услуг используют созвездия LEO для таких приложений, как широкополосный интернет, наблюдение Земли и навигация. Конечные пользователи охватывают такие отрасли, как телекоммуникации, сельское хозяйство, оборона и управление стихийными бедствиями. Кроме того, регулирующие органы обеспечивают управление орбитальным движением и его соблюдение. Цепочка создания стоимости развивается с достижениями в области автоматизации, аналитики на основе ИИ и устойчивых космических практик.

ЛЕО Анализ возможностей спутникового рынка

Спутниковый рынок LEO предоставляет значительные возможности для роста, что обусловлено растущим спросом на глобальную широкополосную связь, особенно в недостаточно обслуживаемых регионах. Такие инициативы, как Starlink от SpaceX и Amazon Project Kuiper, направлены на преодоление цифрового разрыва, создавая возможности для социально-экономического развития. Расширяется внедрение спутников LEO в таких секторах, как сельское хозяйство, логистика и экологический мониторинг, с применением в точном земледелии, оптимизации цепочки поставок и смягчении последствий изменения климата. Секторы обороны и безопасности получают выгоду от разведки и наблюдения в режиме реального времени, обеспечиваемых созвездиями НОО. Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Африке предлагают неиспользованный потенциал для спутниковых решений. Инновации в миниатюризации спутников, многоразовых ракетных технологиях и аналитике на основе ИИ еще больше повышают масштабируемость и доступность систем LEO, открывая двери для стартапов и малых и средних предприятий, чтобы войти в конкурентную космическую экономику.

Глобальная LEO Спутниковый рынок Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 13,5 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 7.91% |

| 2033 годы Проекция стоимости: | 28,9 млрд долларов |

| Исторические данные для: | 2019 - 2022 |

| Количество страниц: | 210 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | Спутниковый тип, применение и анализ воздействия COVID-19 |

| Охваченные компании:: | SpaceX, Airbus Defenses & Space, Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc., Astrocast, China Aerospace Science & Technology Corporation (CASC), German Orbital Systems, Gomphacils, Nano Avionics, Planet Labs Inc., ROSCOSMOS, Space Exploration Technologies Corp., SpaceQuest Ltd., Thales Alenia Space и другие ключевые игроки |

| Подводные камни и проблемы: | Ковид-19 Влияние, проблемы, рост, анализ. |

Получить более подробную информацию об этом отчете -

Динамика рынка

ЛЕО Динамика спутникового рынка

Растущий спрос на расширенные возможности наблюдения Земли и дистанционного зондирования

Растущий спрос на расширенные возможности наблюдения Земли и дистанционного зондирования является ключевым фактором роста рынка спутников LEO. Эти спутники предоставляют изображения высокого разрешения и данные в режиме реального времени, необходимые для применения в сельском хозяйстве, борьбе со стихийными бедствиями, мониторинге окружающей среды и городском планировании. Правительства и частный сектор все чаще используют созвездия НОО для точного картирования, анализа климата и управления ресурсами. Достижения в области сенсорных технологий и анализа данных повышают эффективность и точность дистанционного зондирования, расширяя его применение. Кроме того, интеграция ИИ и машинного обучения позволяет получать практические данные со спутников, поддерживая такие отрасли, как оборона и энергетика. По мере того, как глобальные проблемы, такие как изменение климата и стихийные бедствия, обостряются, зависимость от спутников НОО для своевременного и надежного наблюдения Земли продолжает ускорять рост рынка.

Ограничения и вызовы

Орбитальная загруженность является насущной проблемой, поскольку все большее число запусков спутников вызывает обеспокоенность по поводу столкновений и управления космическим мусором. Высокие затраты на развертывание и техническое обслуживание остаются барьером, особенно для малых и развивающихся компаний. Сложности регулирования в разных странах создают препятствия для международного сотрудничества и распределения спектра. Кроме того, ограниченный срок службы и необходимость частой замены спутников увеличивают эксплуатационные расходы. Экологические проблемы, связанные с космическим мусором и загрязнением атмосферы во время запусков, привлекают больше внимания. Опора на передовые технологии требует значительных инвестиций в НИОКР, что может сдерживать более мелких игроков. Кроме того, риски кибербезопасности, включая потенциальный взлом спутников, представляют угрозу для критически важных приложений. Решение этих проблем имеет важное значение для обеспечения устойчивого роста спутниковой отрасли НОО.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

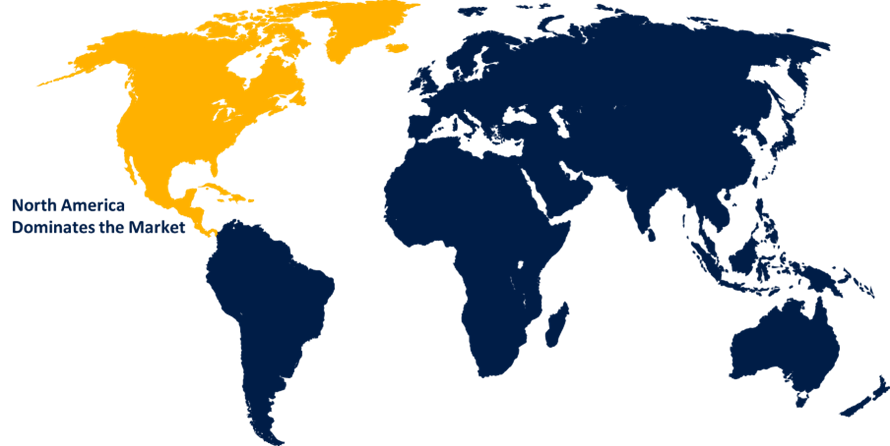

Ожидается, что Северная Америка будет доминировать на рынке спутников LEO с 2023 по 2033 год. Регион получает надежную государственную поддержку от таких агентств, как НАСА и Министерство обороны США, которые отдают приоритет спутниковым приложениям в области связи, навигации и наблюдения. Растущий спрос на широкополосное подключение в сельских и недостаточно обслуживаемых районах в сочетании с достижениями в области технологий 5G и IoT способствует расширению рынка. Северная Америка также лидирует в запуске спутников, поскольку инновационные многоразовые ракетные системы снижают затраты и повышают темпы развертывания. Регион сталкивается с такими проблемами, как строгая нормативная база и орбитальные перегрузки, но продолжает стимулировать инновации в миниатюризации спутников, аналитике на основе ИИ и практике космической устойчивости, сохраняя свое лидерство на рынке спутников LEO.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия, Япония и Южная Корея находятся на переднем крае, со значительными инвестициями в спутниковые группировки для связи, наблюдения Земли и навигации. Правительственные инициативы, такие как индийские миссии ISRO и расширение Китая в Бейдоу, повышают региональные возможности. Спрос на высокоскоростной интернет в отдаленных и недостаточно обслуживаемых районах и приложениях в сельском хозяйстве, борьбе со стихийными бедствиями и мониторинге окружающей среды способствует росту рынка топлива. Участие частного сектора также растет, а стартапы и сотрудничество способствуют миниатюризации спутников и экономически эффективным запускам. Несмотря на такие проблемы, как фрагментация нормативно-правового регулирования и ограниченная инфраструктура, Азиатско-Тихоокеанский регион готов стать ключевым участником глобального рынка спутников LEO.

Анализ сегментации

Виды спутников по типу

На сегмент малых спутников приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Эти спутники, как правило, весом менее 500 килограммов, все чаще пользуются популярностью благодаря более низким затратам на запуск, более быстрым циклам разработки и масштабируемости для больших созвездий. Они обслуживают различные приложения, такие как наблюдение Земли, связь, научные исследования и IoT. Рост числа многоразовых ракет-носителей, таких как Falcon 9 от SpaceX, еще больше сократил расходы на развертывание, сделав небольшие спутники более доступными для стартапов и исследовательских учреждений. Правительства и частные игроки используют этот сегмент для быстрого сбора данных и улучшения связи в отдаленных районах. По мере роста спроса на данные в реальном времени и высокоскоростные сети ожидается, что сегмент малых спутников будет играть ключевую роль в расширении рынка спутников LEO.

Insights by Application

Сегмент связи составил наибольшую долю рынка за прогнозный период 2023-2033 годов. В отличие от геостационарных спутников, спутники LEO обеспечивают повышенную производительность для широкополосных услуг, что делает их идеальными для слабо обслуживаемых и отдаленных районов. Такие инициативы, как Starlink от SpaceX, Amazon Project Kuiper и OneWeb, направлены на создание обширных созвездий LEO для удовлетворения этой потребности. Приложения варьируются от обеспечения сетей 5G и подключения к IoT до поддержки морской, авиационной и военной связи. Растущая зависимость от спутникового интернета для образования, телемедицины и непрерывности бизнеса еще больше ускорила спрос. Достижения в области спутниковых технологий, таких как фазированные антенны и межспутниковые связи, расширяют возможности связи. Поскольку цифровая трансформация продолжается во всем мире, сегмент связи остается ключевым для роста рынка спутников LEO.

Insights от конечного пользователя

На правительственный сегмент пришлась наибольшая доля рынка за прогнозный период 2023-2033 годов. Правительства во всем мире развертывают спутники LEO для таких приложений, как наблюдение, разведка, безопасная связь и навигация. Такие страны, как США, Китай и Индия, разрабатывают созвездия НОО для целей обороны и разведки, а также расширяют возможности наблюдения Земли для борьбы со стихийными бедствиями и мониторинга окружающей среды. Сотрудничество с частными компаниями ускоряет развертывание спутников и снижает затраты, делая космические решения более доступными. Кроме того, поддерживаемые правительством инициативы в области освоения космоса и исследований подпитывают спрос на передовые спутниковые технологии. Растущий акцент на кибербезопасность, управление космическим мусором и международное сотрудничество способствуют дальнейшему росту спутников LEO, позиционируя их как важнейший компонент национальной безопасности и экономического развития.

Последние события на рынке

- В январе 2024 года Космос X достигла важной вехи, успешно запустив свой 1000-й действующий спутник Starlink, продвигая свою миссию по обеспечению глобального широкополосного покрытия.

Конкурентный ландшафт

Крупные игроки на рынке

- SpaceX

- Airbus Defenses & Space (США)

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- L3Harris Technologies Inc.

- Астрокаст

- Китайская аэрокосмическая научно-технологическая корпорация (CASC)

- Германские орбитальные системы

- GomSpaceApS

- Nano Avionics

- Planet Labs Inc.

- Роскосмос

- Space Exploration Technologies Corp.

- SpaceQuest Ltd.

- Обсуждение Thales Alenia Space

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

ЛЕО Спутниковый рынок, анализ типа спутника

- маленький

- средний

- большой

ЛЕО Спутниковый рынок, анализ приложений

- Коммуникация

- Наблюдение Земли и дистанционное зондирование

- Развитие технологий

ЛЕО Спутниковый рынок, анализ конечных пользователей

- Коммерческий

- Военный

- Правительство

ЛЕО Спутниковый рынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?