Глобальный размер рынка железных руд, анализ, прогнозы до 2033 года

Промышленность: Chemicals & MaterialsПрогнозы мирового рынка железных руд до 2033 года

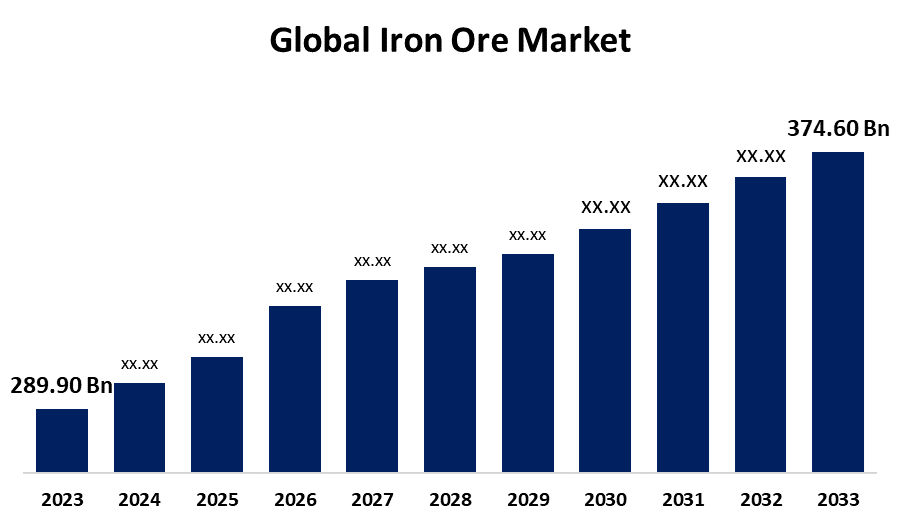

- Размер мирового рынка железных руд в 2023 году оценивался в 289,90 млрд долларов

- Размер рынка растет на CAGR 2,60% с 2023 по 2033 год

- Ожидается, что мировой объем рынка железных руд достигнет 374,60 млрд долларов к 2033 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка железных руд превысит 374,60 миллиарда долларов к 2033 году, увеличившись на 2,60% с 2023 по 2033 год.

Обзор рынка

Железная руда является естественным минералом, из которого извлекается железо (Fe). Железная руда является основным сырьем, используемым в производстве железа и стали, которые необходимы для строительства, производства и различных отраслей промышленности. Руда добывается, обрабатывается, а затем плавится в доменных печах для производства железа, которое затем может быть дополнительно очищено для создания стали. Залежи железной руды встречаются в различных местах по всему миру, со значительными источниками в таких странах, как Австралия, Бразилия, Китай и Индия.

Железная руда является третьим наиболее распространенным элементом на Земле. Гематит и магнетит являются основными компонентами железной руды. Спрос на железную руду обусловлен глобальным производством стали, экономическим ростом, развитием инфраструктуры, промышленным спросом, технологическими достижениями и экологическими нормами. Железная руда имеет решающее значение для производства стали, развития инфраструктуры и различных машин. Он перерабатывается в чугун, чугун, агломерат и гранулы и агломерируется в агломерацию и гранулы. Он также используется в химической промышленности для пигментов оксида железа в красках и покрытиях.

Отчет по охвату

Данный отчет классифицирует рынок железной руды на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок железной руды. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка железной руды.

Мировой рынок железных руд Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 289,90 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 2.60% |

| 2033 годы Проекция стоимости: | $374,60 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 98 |

| Охваченные сегменты: | По продукту, по классу, по конечному пользователю, по регионам и анализу воздействия COVID-19 |

| Охваченные компании:: | Vale, Rio Tinto, BHP, Fortescue Metals Group Ltd, Ansteel Group Corporation Limited, ArcelorMittal, Anglo American, HBIS Group, EVRAZ PLC, Metalloinvest MC LLC, LKAB, Cleveland-Cliffs Inc. и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызовы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рынок железной руды стимулируется глобальным спросом на сталь, поскольку железная руда является ключевым сырьем для производства стали, под влиянием строительной и промышленной деятельности. Экономический рост, особенно в развивающихся странах, таких как Китай и Индия, повышает спрос на железную руду из-за увеличения инфраструктурных проектов. Динамика цепочки поставок, геополитическая стабильность в основных странах-производителях и технологические инновации также играют важную роль в формировании рынка. Кроме того, развитие инфраструктуры и тенденции к замещению альтернативными материалами или методами переработки дополнительно влияют на спрос на железную руду.

Факторы сдерживания

Рынок железной руды сталкивается с рядом сдерживающих факторов, включая волатильность цен, что создает неопределенность для производителей и потребителей, в то время как растущие экологические проблемы и правила могут привести к увеличению эксплуатационных расходов и ограничению производства. Экономические спады снижают спрос на сталь, влияя на цены на железную руду, а конкуренция со стороны альтернативных материалов и переработки может снизить спрос на железную руду.

Сегментация рынка

Доля рынка железной руды классифицируется на продукт, класс и конечного пользователя.

- Сегмент штрафов, по оценкам, имеет самую высокую долю доходов на рынке за прогнозируемый период.

Исходя из продукта, рынок железной руды классифицируется на штрафы, гранулы, комок и концентрат. Среди них сегмент штрафов, по оценкам, занимает самую высокую долю доходов рынка за прогнозируемый период. Выдающееся положение сегмента обусловлено растущим глобальным спросом на сталь, поскольку штрафы имеют решающее значение для процесса спекания, используемого в производстве стали. Технологические достижения в области добычи и переработки повысили эффективность использования штрафов, что делает их более экономичными по сравнению с другими видами железной руды.

- Ожидается, что сегмент от 60% до 72% будет удерживать самую большую долю рынка в течение прогнозируемого периода.

Исходя из сорта, рынок железной руды делится на менее 40%, от 40% до 60% и от 60% до 72%. Ожидается, что сегмент от 60% до 72% будет иметь наибольшую долю рынка в течение прогнозируемого периода. Сегменты объясняются растущим спросом на высококачественную железную руду, которая предпочитается в производстве стали за ее превосходное качество и эффективность. Более качественные руды обычно требуют меньшей обработки, что приводит к экономии затрат и улучшению экологических результатов. Поскольку производители стали стремятся повысить эффективность производства и уменьшить примеси, сегмент от 60% до 72% позиционируется для значительного роста на рынке.

- Сегмент производства стали доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода.

Исходя из конечного пользователя, рынок железной руды классифицируется на производство стали, строительство, автомобилестроение, машины и оборудование и другие. Среди них сегмент производства стали доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода. Сегмент производства стали обусловлен высоким спросом на сталь в различных отраслях промышленности, особенно из-за текущих инфраструктурных проектов и урбанизации. Производство стали в значительной степени зависит от железной руды как ключевого сырья, что делает ее основным драйвером роста рынка. Поскольку мировое потребление стали продолжает расти, сегмент производства стали имеет хорошие возможности для поддержания своей ведущей доли на рынке.

Анализ регионального сегмента рынка железных руд

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка железной руды в течение прогнозируемого периода времени..

Получить более подробную информацию об этом отчете -

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка железной руды в течение прогнозируемого периода времени. Страны Азиатско-Тихоокеанского региона, такие как Китай и Индия, являются основным драйвером спроса на железную руду из-за их прочных сталелитейных производств. Продолжающаяся урбанизация и инфраструктурные проекты Китая, наряду с растущим промышленным сектором Индии, значительно способствуют этой тенденции.

Ожидается, что Северная Америка будет расти самыми быстрыми темпами роста рынка железной руды в течение прогнозируемого периода. Увеличение инвестиций в инфраструктуру, возрождение производства и спрос на сталь в строительном и автомобильном секторах являются ключевыми факторами в Северной Америке. Кроме того, достижения в области технологии добычи полезных ископаемых и устойчивой практики могут повысить эффективность производства и привлечь инвестиции.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке железной руды, а также сравнительную оценку, основанную на их товарном предложении, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Вале

- Рио Тинто

- BHP

- Компания Fortescue Metals Group Ltd

- Компания Ansteel Group Corporation Limited

- ArcelorMittal

- Англо-американский

- Группа HBIS

- EVRAZ PLC

- ООО «Металлоинвест МС»

- LKAB

- Cleveland-Cliffs Inc.

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В октябре 2024 годаVale и Jinnan Iron & Steel Group объявили об инвестировании более 600 миллионов долларов в первый завод по концентрации железной руды в Омане.

- В январе 2024 года, В этом году Rio Tinto планирует начать строительство инфраструктуры в Гвинее после почти трех десятилетий задержек и скандалов.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок железной руды на основе следующих сегментов:

Мировой рынок железных руд по продуктам

- Штраф

- Пеллеты

- шишка

- Концентрироваться

Мировой рынок железной руды по классу

- ниже 40%

- 40% - 60%

- 60% - 72%

Мировой рынок железной руды конечным пользователем

- Производство стали

- Строительство

- автомобильный

- Машины и оборудование

- Другие

Мировой рынок железных руд по данным регионального анализа

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?