Размер рынка глобальной инерциальной навигационной системы, прогноз на 2033 год

Промышленность: Aerospace & DefenseПрогнозы рынка инерциальной навигационной системы на 2033 год

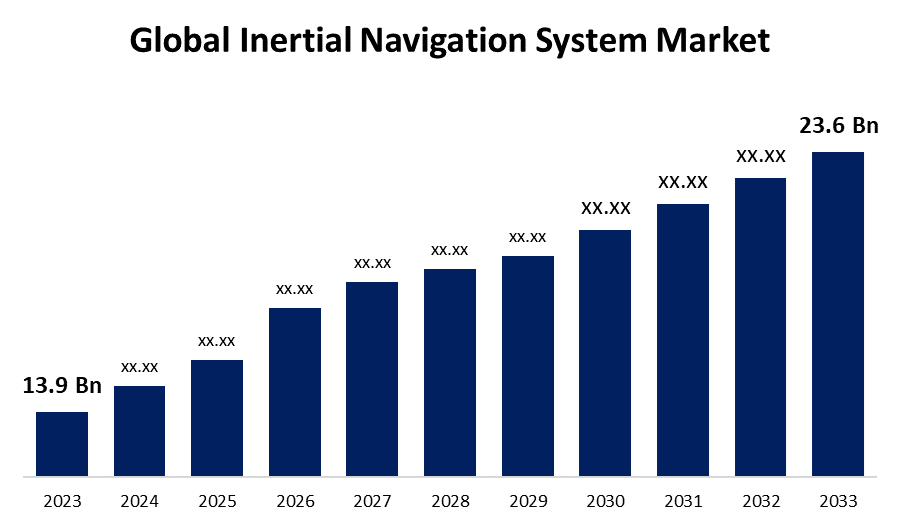

- Размер рынка инерциальной навигационной системы в 2023 году оценивался в 13,9 млрд долларов.

- Размер рынка растет на CAGR 5,44% с 2023 по 2033 год

- Theпо всему мируОжидается, что к 2033 году размер рынка инерциальной навигационной системы достигнет 23,6 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка инерциальной навигационной системы достигнет 23,6 млрд долларов США к 2033 году при CAGR 5,44% в течение прогнозируемого периода с 2023 по 2033 год.

Индустрия INS расширяется в основном за счет военного применения. Для навигации и целеуказания военные самолеты, корабли, бронированные автомобили и ракеты используют INS. Спрос на передовые технологии INS подпитывается модернизацией систем обороны и ростом оборонных бюджетов нескольких стран по всему миру. Для пилотируемых и беспилотных летательных аппаратов надежные навигационные данные имеют важное значение в авиационной промышленности, и именно здесь появляется INS. Потребность в ИНС возросла, поскольку беспилотные летательные аппараты (БПЛА) все чаще используются в военных, коммерческих и гражданских целях. Морские суда интенсивно используют INS для определения местоположения, навигации и стабилизации.

Рынок инерциальных навигационных систем Анализ цепочки ценностей

Необходимые аппаратные и программные компоненты, необходимые для создания инерциальных навигационных систем, поставляются поставщиками компонентов. Гироскопы, акселерометры, магнитометры, GPS-приемники, микропроцессоры и другие электрические части являются некоторыми из этих частей. Процесс производства включает в себя сборку полных систем INS из деталей, предоставляемых различными производителями. Производители систем ИНС могут запускать специализированные производственные мощности, на которых осуществляется данная операция. Чтобы обеспечить инерциальные навигационные системы для конечных пользователей в различных отраслях промышленности, таких как военная, аэрокосмическая, морская, автомобильная и промышленная, дистрибьюторы имеют важное значение. Как часть более крупных систем или платформ, включая самолеты, корабли, транспортные средства и дроны, инерциальные навигационные системы часто должны быть связаны с другими системами навигации, связи и управления. Для навигации, позиционирования, стабилизации, наведения и управления в различных настройках и приложениях - от самолетов и кораблей до беспилотных транспортных средств, робототехники и носимых технологий - конечные пользователи зависят от технологии инерциальной навигационной системы (INS).

Анализ возможностей рынка инерциальной навигационной системы

Многие страны инвестируют в модернизацию своих оборонных возможностей, включая улучшение наземных транспортных средств, морских судов и навигационных систем военных самолетов. Производители систем ИНС имеют возможность участвовать в оборонных контрактах и предлагать сложные навигационные системы, отвечающие военным стандартам точности, надежности и долговечности. Существенные перспективы существуют для инерциальной навигационной технологии из-за растущего использования роботизированных систем, автономных транспортных средств, беспилотных летательных аппаратов (БПЛА) в различных отраслях промышленности. Беспилотные системы, требующие точной навигации и управления, такие как дроны доставки, аэрофотосъемки, сельскохозяйственные дроны и миссии наблюдения, зависят от систем INS. Для навигации судов, морских судов и подводных транспортных средств, определения местоположения и стабилизации морская промышленность использует инерциальные навигационные системы.

Мировой рынок инерциальных навигационных систем Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 13,9 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 5.44% |

| Исторические данные для: | 2019 - 2022 |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По компоненту, по технологии, по платформе, по конечному пользователю, по региону |

| Охваченные компании:: | Honeywell International Inc., Northrop Grumman Corporation, Collins Aerospace, Raytheon Technologies Corporation, Safran Electronics & Defense, Thales Group, Trimble Inc, iXblue SAS, VectorNav Technologies, LLC и Inertial Sense LLC |

| Подводные камни и проблемы: | COVID-19 Влияние, вызовы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка инерциальной навигационной системы

Растущий спрос на самолеты

Растущий мировой туризм, рост располагаемых доходов и растущий спрос на авиаперевозки способствуют устойчивому росту коммерческой авиационной промышленности. Чтобы удовлетворить спрос пассажиров, авиакомпании должны увеличить свой парк и купить новые самолеты, что требует использования сложных навигационных систем, таких как INS, для обеспечения безопасных и эффективных операций. Для коммерческих самолетов INS предлагает важные навигационные данные, которые помогают в планировании маршрута, точной посадке и предотвращении столкновений. Необходимость улучшения национальной безопасности, инициатив по модернизации и геополитическая напряженность являются основными факторами продолжающегося увеличения расходов на оборону в разных странах. Для того, чтобы военные самолеты функционировали должным образом в различных условиях, таких как зоны военных действий и изолированные районы, где сигналы GPS могут быть недоступны или ненадежны, им нужны передовые навигационные системы.

Ограничения и вызовы

Проникновению на рынок могут помешать дорогостоящие затраты на создание и производство инерциальных навигационных систем, особенно для малых предприятий и стран с развивающейся экономикой. Поощрение более широкого круга приложений и пользователей к использованию INS требует снижения затрат за счет эффективности производства, прорывов в сенсорных технологиях и экономии за счет масштаба. Точность позиционирования в инерциальных навигационных системах может быть снижена дрейфом, неточностью, которая может накапливаться с течением времени. Техническая задача по-прежнему заключается в повышении точности и надежности систем ИНС, особенно для расширенных миссий в высокодинамичных условиях. Для уменьшения этих проблем всегда разрабатываются методы компенсации ошибок и калибровки. В частности, в многосенсорных термоядерных архитектурах интеграция инерциальных навигационных систем с дополнительными датчиками, навигационными средствами и системами управления может быть сложной задачей.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке инерциальных навигационных систем с 2023 по 2033 год. Для военного, коммерческого и гражданского использования североамериканский регион лидирует на мировом рынке беспилотных летательных аппаратов (БПЛА), дронов и роботизированных систем. Для обеспечения возможности выполнения миссий БПЛА, включая наблюдение, разведку, сельскохозяйственные и инфраструктурные инспекции, INS имеет важное значение для автономной навигации и управления БПЛА. Ведущие авиакомпании эксплуатируют значительные парки воздушных судов в Северной Америке, что является значительным рынком для коммерческой авиации. Для того, чтобы коммерческие самолеты обеспечивали безопасную и эффективную навигацию, особенно на дальних рейсах, над отдаленными районами и в ненастную погоду, технология INS имеет жизненно важное значение.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия, Южная Корея, Австралия и другие страны Азиатско-Тихоокеанского региона входят в число тех, чьи оборонные бюджеты резко увеличиваются в целях улучшения военного потенциала и решения проблем безопасности. Потребность в сложных навигационных системах, таких как INS, для военных самолетов, морских судов, наземных транспортных средств и ракетных систем подпитывается инициативами модернизации обороны. Азиатско-Тихоокеанский регион переживает быстрый рост в коммерческой авиационной промышленности из-за таких факторов, как повышенный спрос на пассажиров, увеличение авиапарков и улучшение доступности для авиаперевозок. Коммерческие самолеты должны иметь возможность безопасно и эффективно перемещаться, что стало возможным благодаря использованию технологии INS, особенно в районах с недостаточной наземной навигационной инфраструктурой и сильно перегруженным воздушным пространством.

Анализ сегментации

Insights by Component

Сегмент гироскопов составил наибольшую долю рынка за прогнозный период 2023-2033 годов. Передовые технологии гироскопа становятся все более и более необходимыми, поскольку такие сектора, как робототехника, аэрокосмическая промышленность, оборона, морская и автомобильная, ищут навигационные системы с повышенной точностью и надежностью. Гироскопы играют решающую роль в предоставлении точных и согласованных данных ориентации, особенно в сценариях, когда сигналы GPS не всегда доступны или надежны. Потребность в сложных гироскопах подпитывается ростом автономных систем, таких как роботы, дроны, автономные автомобили и беспилотные летательные аппараты (БПЛА). Гироскопы имеют важное значение для способности этих систем поддерживать стабильность, регулировать направление и ориентироваться без необходимости человеческой помощи. Глобальные инициативы по модернизации обороны обуславливают необходимость использования в военных целях высокопроизводительных гироскопов. Гироскопы обеспечивают функции навигации, наведения и наведения и являются важными частями навигационных систем для военных самолетов, кораблей, бронетехники, ракет и управляемых бомб.

Insights by Technology

На сегмент MEMS приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. По сравнению с обычными механическими или оптоволоконными гироскопами, акселерометры и гироскопы на основе MEMS имеют преимущества с точки зрения миниатюризации, низкого энергопотребления и легкого дизайна. Из-за этого датчики MEMS очень хорошо подходят для таких применений, как носимые устройства, портативная электроника и беспилотные летательные аппараты (БПЛА), где вес, пространство и ограничения мощности являются решающими факторами. Потребность в навигационных решениях на основе MEMS обусловлена ростом носимых технологий, устройств Интернета вещей (IoT) и автономных систем. Рынок INS-систем на основе MEMS растет, потому что датчики MEMS позволяют точно отслеживать движения, распознавать жесты, навигацию в помещении, приложения дополненной реальности и виртуальной реальности. Автомобильный сектор постепенно использует датчики на основе MEMS в навигационных системах, беспилотных автомобилях и передовых системах помощи водителю (ADAS).

Insights by Platform

На воздушно-десантный сегмент приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Глобальный спрос на авиаперевозки, рост располагаемых доходов и расширение авиапарков стимулируют устойчивый рост сектора коммерческой авиации. Поскольку они обеспечивают точное местоположение, отношение и скорость, необходимые для безопасных и эффективных полетов, бортовые инерциальные навигационные системы имеют решающее значение для навигации коммерческих самолетов. Потребность в передовых решениях INS растет в сочетании с приобретением авиакомпаниями новых самолетов и инициативами по модернизации парка. Во всем мире оборонные организации тратят деньги на обновление своих флотов истребителей, транспортных самолетов и разведывательных платформ. Военные самолеты в значительной степени полагаются на бортовые инерциальные навигационные системы (INS) для выполнения миссии, доставки оружия, наведения и навигации в различных эксплуатационных условиях. Высокопроизводительные аэронавигационные системы становятся все более востребованными по мере роста оборонных бюджетов.

Insights от конечного пользователя

На военный сегмент приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Многие страны инвестируют в модернизацию своих вооруженных сил благодаря достижениям в области технологий, меняющимся проблемам безопасности и геополитическим конфликтам. Военные агентства закупают передовые навигационные системы, такие как Инерциальная навигационная система (ИНС), в рамках инициатив по модернизации обороны для улучшения возможностей навигации, целеуказания и миссии военных активов, включая корабли, самолеты, наземные транспортные средства и ракеты. С течением времени оборонные бюджеты многих стран растут, финансируя закупку новейшего оборонного оборудования, включая навигационные системы. Современные технологии INS удовлетворяют требовательные потребности современных военных операций с их лучшей точностью, надежностью и производительностью благодаря увеличению расходов на оборону, что позволяет военным агентствам инвестировать в них.

Последние события на рынке

- В мае 2023 года аэрокосмическое подразделение Honeywell International Inc. получило контракт ВМС США на поставку кольцевых лазерных гироскопов для инерциальной навигационной системы AN7/WSN.

Конкурентный ландшафт

Крупные игроки на рынке

- Honeywell International Инк.

- Northrop Grumman Corporation

- Collins Aerospace

- Корпорация Raytheon Technologies

- Компания Safran Electronics & Defense

- Группа компаний Thales

- Компания Trimble Inc

- iXblue SAS

- VectorNav Technologies, LLC

- Инерциальный смысл LLC

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок инерциальных навигационных систем, анализ компонентов

- акселерометры

- Гироскопы

- Другие

Рынок инерциальных навигационных систем, анализ технологий

- Механический гироскоп

- Лазерное кольцо Gyro

- Волоконная оптика Gyro

- MEMS

- Другие

Рынок инерциальных навигационных систем, анализ платформы

- воздушно-десантный

- земля

- морской

- Космос

Рынок инерциальных навигационных систем, анализ конечных пользователей

- Коммерческий

- Военный

Рынок инерциальных навигационных систем, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?