Мировой рынок медицинских услуг для плательщиков прогнозирует до 2033 года

Промышленность: HealthcareМировой рынок медицинских услуг для плательщиков прогнозирует до 2033 года

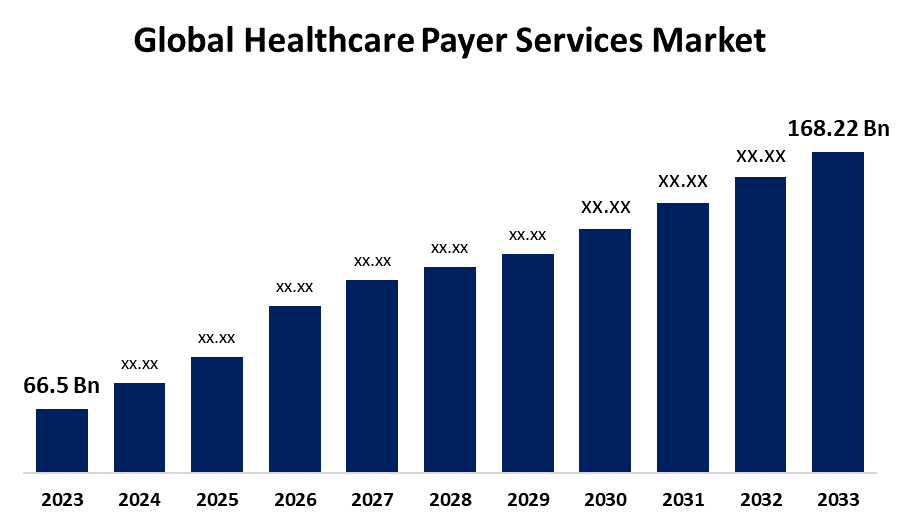

- Глобальный размер рынка медицинских услуг для плательщиков в 2023 году оценивался в 66,5 млрд долларов США

- Ожидается, что размер рынка вырастет на CAGR около 9,73% с 2023 по 2033 год.

- Ожидается, что к 2033 году размер мирового рынка медицинских услуг для плательщиков достигнет 168,22 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что размер рынка медицинских услуг для плательщиков достигнет 168,22 доллара США. Миллиард к 2033 году, рост на CAGR 9,73% с 2023 по 2033 год.

Обзор рынка

Рынок плательщиков медицинских услуг - это отрасль, которая занимается аутсорсингом и вспомогательными услугами плательщиков медицинских услуг, которые включают страховые компании, поставщиков медицинских планов и государственные учреждения. Эти услуги направлены на повышение операционной эффективности, снижение административных расходов и повышение общего обслуживания пациентов и удовлетворенности клиентов. Плательщики могут совместно работать над созданием и предоставлением таких интегрированных платформ ухода с фактическими поставщиками медицинских услуг, фармацевтическими препаратами и технологиями, которые могут стремиться повысить эффективность координации ухода, что приведет к увеличению преимуществ для пациента. Для выявления многих видов медицинского мошенничества требуются системы обнаружения и профилактики мошенничества на основе искусственного интеллекта, которые впоследствии стали настолько востребованными. Эти компании помогают выявлять мошенничество плательщикам, указывая на подозрительные заявления, которые минимизируют риски и экономят большую сумму в процессе. Плательщики смогут предвидеть потребности участников и оптимизировать пути ухода. Кроме того, это предотвратит повторную госпитализацию. Продавцы, предлагающие аналитические платформы, вместе с инструментами, основанными на искусственном интеллекте, увидят возможности для поддержки плательщиков в предоставлении персонализированных планов ухода с улучшенными показателями здоровья населения. Потребительские требования вынуждают плательщика инвестировать в ориентированные на пользователя решения, такие как порталы и мобильные приложения, которые получают доступ к медицинским услугам настолько удобно, насколько это возможно. Срочная необходимость иметь совместимые данные в решениях для плательщиков в области здравоохранения облегчает взаимодействие поставщиков медицинских услуг, пациентов и медицинских страховых компаний, тем самым улучшая сотрудничество в целях повышения эффективности предоставления медицинских услуг.

Отчет по охвату

Данный отчет классифицирует рынок плательщиков медицинских услуг на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок плательщиков медицинских услуг. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка плательщиков медицинских услуг.

Глобальный рынок медицинских услуг Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 66,5 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 9.73% |

| 2033 годы Проекция стоимости: | 168,22 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 220 |

| Таблицы, диаграммы и рисунки: | 113 |

| Охваченные сегменты: | По типу услуг, по применению, по региональному анализу |

| Охваченные компании:: | Cognizant, EXL, HGS Ltd. (Hinduja Global Solutions Limited), Accenture, Xerox Corporation, Concentric Corporation, Genpact, WIPRO Ltd., HCL Technologies и другие. |

| Подводные камни и проблемы: | COVID-19 Воздействие, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Растущая потребность плательщиков в снижении операционных расходов при обеспечении эффективности систем здравоохранения способствует росту мирового рынка плательщиков медицинских услуг. Расходы на здравоохранение и постоянно растущая сложность в обработке страховых требований, соблюдении нормативных требований и управлении членами увеличивают плательщиков за услуги аутсорсинга. Быстрая оцифровка здравоохранения, интеграция передовых технологий, таких как искусственный интеллект, и принятие аналитических решений для обнаружения мошенничества и принятия решений, основанных на данных, еще больше стимулируют рост рынка. Кроме того, благодаря правительственным инициативам, особенно в странах с развивающейся экономикой, система медицинского страхования повысила спрос на услуги плательщиков. Другие факторы, влияющие на этот рынок, включают в себя переход к ценностным моделям ухода и требование сократить административные процессы, одновременно увеличивая вовлеченность пациентов.

Факторы сдерживания

Глобальный рынок плательщиков медицинских услуг сталкивается с проблемами безопасности данных, строгими правилами и риском аутсорсинга важных операций. В развивающихся регионах наблюдается меньше технологических адаптаций, что является ограничением роста рынка. Существует также сопротивление со стороны традиционных плательщиков переходу на внутренние процессы, и это имеет огромные первоначальные инвестиционные затраты.

Сегментация рынка

Доля рынка плательщиков медицинских услуг классифицируется по типу и применению услуг.

- Сегмент аутсорсинга бизнес-процессов доминировать рынок в 2023 году и, по прогнозам, будет расти при существенном CAGR в течение прогнозируемого периода;.

Исходя из типа услуги, рынок услуг плательщиков здравоохранения делится на аутсорсинг бизнес-процессов, аутсорсинг информационных технологий и аутсорсинг процессов знаний. Среди них сегмент аутсорсинга бизнес-процессов доминировал на рынке в 2023 году и, по прогнозам, вырастет на существенный CAGR в течение прогнозируемого периода. Это связано с более низкими затратами, более высокой эффективностью и способностью концентрироваться на важных бизнес-операциях, предоставляемых службами BPO. Это во многом способствует тому, что услуги BPO обеспечивают администрирование в ключевых административных доменах. Это позволяет плательщикам сократить расходы и ускорить время выхода на рынок.

- Сегмент услуг по управлению претензиями Это самая высокая доля в 2023 году и, как ожидается, будет расти при значительном CAGR в течение прогнозируемого периода..

На основе приложения рынок услуг плательщиков здравоохранения разделен на услуги по управлению претензиями, интегрированные услуги фронт-офиса и бэк-офиса, услуги по управлению членами, услуги по управлению поставщиками, услуги по управлению выставлением счетов и учетными записями, услуги по аналитике и управлению мошенничеством, услуги по управлению персоналом, услуги по управлению платежами и системы аудита и анализа. Среди них сегмент услуг по управлению претензиями составил самую высокую долю в 2023 году и, как ожидается, будет расти при значительном CAGR в течение прогнозируемого периода. Это связано с услугами по управлению претензиями, призванными сломать процесс обработки сложных и громоздких страховых требований с повышенной легкостью и скоростью. Плательщики медицинских услуг могут делегировать задачу обработки большого количества претензий, включая ввод данных, проверку и обработку, специализированным поставщикам услуг и испытывать более быструю обработку и минимальные ошибки и повышать удовлетворенность клиентов.

Анализ регионального сегмента рынка плательщиков медицинских услуг

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Северная Америка ожидается Чтобы удержать наибольшую долю в Рынок плательщиков медицинских услуг в прогнозируемые сроки.

Получить более подробную информацию об этом отчете -

Ожидается, что в течение прогнозируемого периода Северная Америка будет удерживать наибольшую долю рынка плательщиков медицинских услуг. Это связано с тем, что ИТ-услуги в области здравоохранения продолжают набирать большой спрос, тем самым стимулируя рост аутсорсинга бизнес-процессов на рынке цепочек поставок здравоохранения в течение прогнозируемого периода. Тенденция к аутсорсингу бизнес-процессов в цепочке поставок медицинских услуг будет продолжать развиваться в связи с давлением на сектор здравоохранения с целью дальнейшего снижения затрат на обслуживание в сочетании с изменением характера нормативной среды. Услуги по медицинскому кодированию и выставлению счетов в США выросли из-за необходимости сокращения бумажной работы и соблюдения нормативных стандартов.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста CAGR на рынке плательщиков медицинских услуг в течение прогнозируемого периода. Этот прогнозируемый рост объясняется такими факторами, как увеличение распространенности хронических заболеваний, увеличение расходов на здравоохранение и увеличение потребности в ресурсах в развивающихся странах, таких как Китай и Индия. Поставщики услуг BPO имеют высокую концентрацию центров доставки в таких странах, как Филиппины, Китай, Сингапур, Индия и Вьетнам, что указывает на большую активность из этих регионов в течение прогнозируемого периода.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке услуг плательщиков здравоохранения, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- знающий

- EXL

- HGS Ltd. (Hinduja Global Solutions Limited)

- Акцентура

- Корпорация Xerox

- Концентрическая корпорация

- генпакт

- WIPRO Ltd.

- Технологии HCL

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В октябре 2024 года, Недавно Accenture приобрела консалтинговую компанию Consus Health. Изменения направлены на укрепление компетенций Accenture в сфере услуг плательщиков медицинских услуг путем интеграции навыков сотрудничества, основанных на стоимости, и навыков взаимодействия плательщиков и поставщиков, которые компания имела в Consus Health. Это приобретение хорошо согласуется со стратегией Accenture по расширению своего консалтингового бизнеса в области здравоохранения и предоставлению инновационных решений, которые могут улучшить результаты лечения пациентов и снизить стоимость системы здравоохранения.

Сегмент рынка

- Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала рынок плательщиков медицинских услуг на основе следующих сегментов:

Глобальный рынок плательщиков медицинских услуг по типу услуг

- Аутсорсинг бизнес-процессов

- Информационные технологии аутсорсинг

- Аутсорсинг процесса знаний

Глобальный рынок медицинских услуг для плательщиков по заявкам

- Услуги по управлению претензиями

- Интегрированная служба фронт-офиса и операции бэк-офиса

- Менеджмент членских услуг

- Услуги по управлению поставщиками

- Услуги по управлению счетами и биллингом

- Аналитика и услуги по управлению мошенничеством

- HR услуги

- Услуги по управлению платежами

- Системы аудита и анализа

Глобальный рынок плательщиков медицинских услуг по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?