Размер рынка, доля, отчет о росте информационной системы здравоохранения-2033

Промышленность: Healthcareглобальный Информационная система здравоохранения Прогнозы рынка на 2033 год

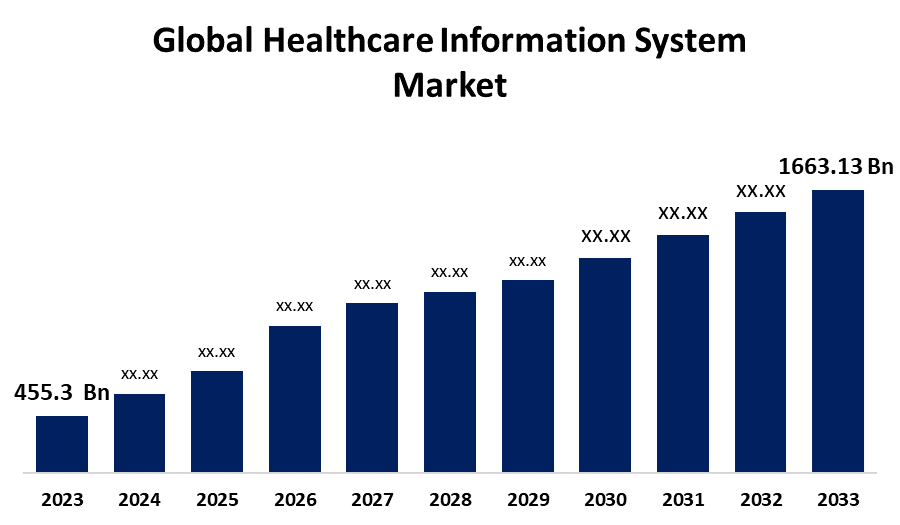

- The Информационная система здравоохранения Размер рынка в 2023 году оценивался в $455,3 млрд

- Размер рынка растет на 13,83% с 2023 по 2033 год

- Во всем мире Информационная система здравоохранения Ожидается, что к 2033 году размер рынка достигнет 1663,13 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

The Информационная система здравоохранения Размер рынка, как ожидается, превысит 1663,13 млрд долларов США к 2033 году, увеличившись на 13,83% с 2023 по 2033 год.

Обзор рынка

HIS означает использование различных программных и ИТ-решений, используемых в управлении данными здравоохранения, записями пациентов и больничными операциями. Потребность в эффективных и интегрированных медицинских услугах является ключевым фактором для этого рынка. Некоторые из ключевых компонентов являются EHR, EMR, телемедицинские платформы и системы управления здравоохранением. Эти системы предназначены для улучшения качества медицинской помощи, снижения затрат, повышения безопасности пациента и повышения эффективности работы больницы. Достижения в области технологий, таких как облачные вычисления, искусственный интеллект (ИИ) и аналитика данных, будут стимулировать инновации в HIS, обеспечивая лучшее принятие решений и персонализированный уход. Увеличение расходов на здравоохранение, правительственные инициативы по улучшению цифрового здравоохранения и улучшению управления ресурсами в центрах доставки медицинских услуг также подпитывают глобальный рынок HIS. Такие проблемы, как проблемы безопасности данных, высокая стоимость внедрения и требования к навыкам, считаются значительными препятствиями для роста рынка. Географически на рынке доминирует Северная Америка, за которой следуют Европа и Азиатско-Тихоокеанский регион, где рост связан с улучшением инфраструктуры здравоохранения наряду с государственными инвестициями в этих регионах. Конкуренция на рынке очень высока из-за большого количества известных игроков и стартапов, предлагающих разнообразные решения.

Отчет по охвату

Данный отчет классифицирует рынок информационной системы здравоохранения по различным сегментам и регионам, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок информационной системы здравоохранения. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка информационных систем здравоохранения.

Рынок глобальной информационной системы здравоохранения Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 455,3 млрд |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 13.83% |

| 2033 Проекция стоимости: | 1663-13 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 220 |

| Таблицы, диаграммы и рисунки: | 108 |

| Охваченные сегменты: | По способу доставки, по компоненту, по приложению и по региону |

| Охваченные компании:: | McKesson Corporation, Veradigm LLC, Medidata (Dassault Systèmes), Agfa-Gevaert Group., GE HealthCare., Siemens Healthineers AG, NXGN Management, LLC., Hewlett Packard Enterprise Development LP, Koninklijke Philips N.V., Oracle, Epic Systems Corporation., eClinicalWorks, Carestream Health., Novarad Corporation, CompuGroup Medical, Ada Health GmbH, SWORD Health, Siilo from Doctolib, Greenway Health LLC, athenahealth, Inc, Infor, Others, |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Достижения в области облачных вычислений, ИИ и аналитики данных улучшают функциональность HIS, эффективность и индивидуализированное здравоохранение, потому что данные здравоохранения требуют цифровой обработки для эффективного управления процессами, а также расширенной доставки услуг пациентам. Растущая поддержка политики и инвестиции в инфраструктуру для цифровых медицинских приложений, таких как стимулы для внедрения электронных медицинских записей и телемедицинских услуг, будут продолжать стимулировать рост рынка. Давление на доступность и эффективность в улучшении систем здравоохранения, а также меньшее количество ошибок в медицинских услугах приводит поставщиков услуг к HIS. Кроме того, пожилые люди растут в требованиях к здравоохранению; системы управления учетными записями пациентов и ухода за процессами должны стать эффективными или эффективными, стимулируя спрос на системы HI. Необходимость ускорения пандемии для повышения доступности здравоохранения с помощью дистанционных методов от физического объекта поставщика.

Факторы сдерживания

Некоторые из основных ограничений для глобального рынка HIS - это высокие затраты на внедрение и обслуживание, проблемы безопасности данных и конфиденциальности, сложное соблюдение нормативных требований, проблемы совместимости, ограниченная квалифицированная рабочая сила и устойчивость к внедрению технологий в традиционных медицинских учреждениях.

Сегментация рынка

Доля рынка информационной системы здравоохранения классифицируется по способу доставки, компоненту и применению.

- Ожидается, что сегмент веб-технологий будет иметь наибольшую долю в течение прогнозируемого периода.

Основываясь на режиме доставки, рынок информационных систем здравоохранения подразделяется на локальную установку, облачные технологии и веб-технологии. Ожидается, что сегмент веб-технологий будет иметь наибольшую долю в течение прогнозируемого периода. Это связано с веб-сайтом HIS, который предлагает беспрецедентную доступность, облегчая бесперебойную связь и обмен данными между медицинским персоналом, пациентами и заинтересованными сторонами. Использование веб-систем значительно снижает операционные проблемы, возникающие из-за обработки больших объемов данных.

- Ожидается, что сегмент услуг будет удерживать наибольшую долю рынка в течение прогнозируемого периода.

На основе этого компонента рынок информационных систем здравоохранения подразделяется на программное обеспечение, оборудование и услуги. Ожидается, что сегмент услуг будет удерживать самую большую долю рынка в течение прогнозируемого периода. Это связано с тем, что объем услуг, связанных с ИТ, расширился с ростом цифровых услуг здравоохранения и связанных с ними услуг. Кроме того, одним из основных факторов, стимулирующих рынок, является создание различных платформ для профилактики заболеваний, оздоровления и мониторинга.

- Ожидается, что сегмент больничных информационных систем будет занимать наибольшую долю рынка в течение прогнозируемого периода.

На основе приложения рынок информационной системы здравоохранения подразделяется на аптечную информационную систему, лабораторную информационную систему и больничную информационную систему. Среди них сегмент больничных информационных систем занимает наибольшую долю рынка в течение прогнозируемого периода. Это объясняется такими факторами, как наличие многочисленных больниц и растущее проникновение ИТ в здравоохранение.

Анализ регионального сегмента рынка информационной системы здравоохранения

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Северная Америка ожидается Чтобы удержать наибольшую долю в Рынок информационных систем здравоохранения в прогнозируемые сроки.

Получить более подробную информацию об этом отчете -

Ожидается, что в течение прогнозируемого периода Северная Америка будет удерживать наибольшую долю рынка информационных систем здравоохранения. Растущая исследовательская деятельность, передовые методы лечения, благоприятная политика возмещения, разработка новых продуктов являются многочисленными факторами, которые стимулируют рост рынка в этом регионе. Кроме того, ожидается, что усилия ключевых игроков в разработке новых и эффективных информационных систем повысят региональный спрос на рынок. Надежный спрос на высококачественные диагностические системы является основным фактором доминирования на рынке медицинских информационных систем Северной Америки.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста CAGR на рынке информационных систем здравоохранения в течение прогнозируемого периода. Ожидается, что этот регион также будет расти в связи с увеличением населения и ростом числа ампутированных случаев, ростом медицинских учреждений в развивающихся странах и передовыми вариантами лечения. Кроме того, ожидается рост медицинского туризма в регионе.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке информационных систем здравоохранения, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Корпорация McKesson

- Veradigm LLC

- Медидата (Dassault Systèmes)

- Agfa-Gevaert Group.

- GE HealthCare.

- Siemens Healthineers AG

- NXGN Management, LLC.

- Компания Hewlett Packard Enterprise Development LP

- Koninklijke Philips N.V.

- Oracle

- Epic Systems Corporation.

- eClinicalWorks

- Забота о здоровье.

- Корпорация Novarad

- CompuGroup Medical

- Ada Health GmbH

- СЛОВО Здоровье

- Сиило из Доктолиба

- Greenway Health LLC

- Athenahealth, Inc.

- внутри

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В апреле 2024 года, Чтобы улучшить варианты лучевой терапии, GE Healthcare расширила свое партнерство с Elekta, пионером в области точной радиационной онкологии. Партнерство позволит использовать передовые решения для управления медицинскими изображениями, предоставляемые GE Healthcare.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала рынок информационных систем здравоохранения на основе следующих сегментов:

Глобальный рынок информационных систем здравоохранения в режиме доставки

- Установка On-Premies

- Облачные технологии

- Веб-технологии

Глобальный рынок информационных систем здравоохранения по компонентам

- Программное обеспечение

- Аппаратное оборудование

- Услуги

Глобальный рынок информационной системы здравоохранения по применению

- Фармацевтическая информационная система

- Лабораторная информационная система

- Информационная система больницы

Глобальный рынок информационной системы здравоохранения с помощью регионального анализа

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?