Глобальный размер рынка электронных массивов, доля, прогнозы до 2033 года

Промышленность: Aerospace & DefenseГлобальные прогнозы рынка электронных массивов до 2033 года

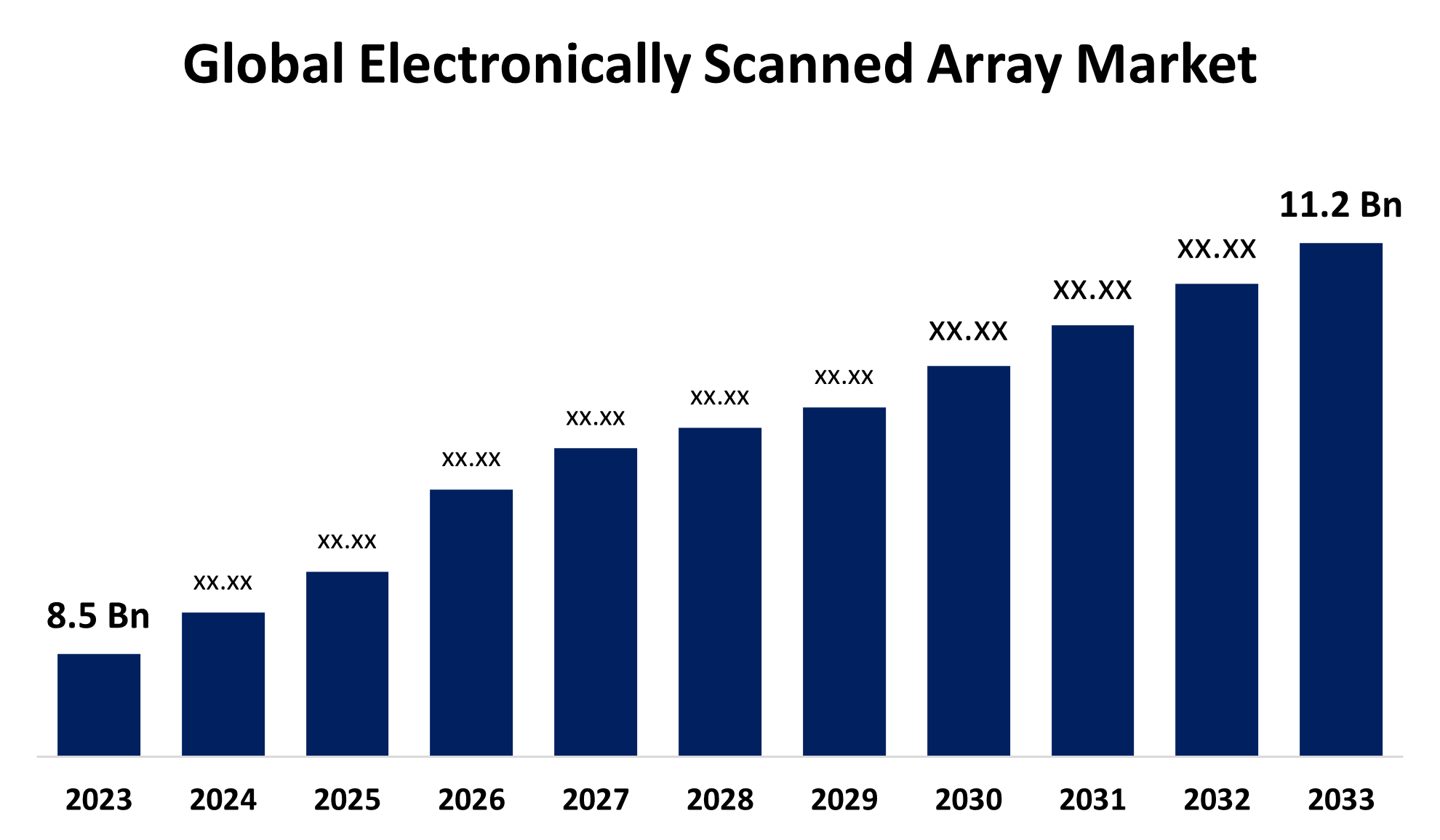

- Рынок электронных массивов Размер оценивался в $8,5 млрд в 2023 году.

- Размер рынка растет на CAGR 2,80% с 2023 по 2033 год.

- Мировой рынок электронно-сканированных массивов Ожидается, что к 2033 году размер достигнет 11,2 миллиарда долларов.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Глобальный рынок электронно-сканированных массивов Ожидается, что к 2033 году размер достигнет 11,2 миллиарда долларов США при CAGR в 2,80% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок радиолокационных систем (ESA) демонстрирует значительный рост благодаря растущим программам модернизации обороны и растущему спросу на передовые радиолокационные и коммуникационные системы. Электронно сканируемые лучи, включая активные электронно сканируемые лучи (AESA) и пассивные электронно сканируемые лучи (PESA), широко используются в военных и аэрокосмических приложениях для повышения ситуационной осведомленности и точности прицеливания. Рынок обусловлен технологическими достижениями, миниатюризацией и интеграцией искусственного интеллекта для повышения производительности. Ключевыми игроками являются Northrop Grumman, Raytheon Technologies и Lockheed Martin. Азиатско-Тихоокеанский регион становится крупным рынком из-за увеличения оборонных бюджетов в таких странах, как Китай и Индия. К числу проблем относятся высокие затраты на разработку и комплексная интеграция. Будущие тенденции сосредоточены на программно-определяемых РЛС и многофункциональных возможностях.

Рынок электронных массивов Анализ цепочки ценностей

Цепочка рыночной стоимости Electronicly Scanned Array включает в себя несколько ключевых этапов: от поставщиков сырья до конечных пользователей. Он начинается с поставщиков компонентов, предоставляющих полупроводники, модули передачи / приема и радиолокационные процессоры. Производители, включая крупных оборонных подрядчиков, интегрируют эти компоненты в комплексные радиолокационные и коммуникационные системы. Системные интеграторы затем настраивают решения для военных, аэрокосмических и коммерческих применений. Каналы распространения включают прямые правительственные контракты, агентства по оборонным закупкам и коммерческие продажи. Ключевыми конечными пользователями являются оборонные организации, авиационная промышленность и новые сектора, такие как автомобильная и морская безопасность. На рынок влияют технологические достижения, нормативно-правовая база и высокие инвестиции в НИОКР. Проблемы включают сбои в цепочке поставок и высокие производственные затраты, в то время как тенденции сосредоточены на программно-определяемых радарах, миниатюризации и улучшениях, основанных на ИИ, для повышения операционной эффективности.

Анализ возможностей рынка электронных массивов

Рынок электронно-сканированных лучей предоставляет значительные возможности для роста, обусловленные увеличением оборонных бюджетов, ростом геополитической напряженности и развитием радиолокационных технологий. Спрос на Active Electronically Scanned Arrays (AESA) расширяется благодаря превосходному отслеживанию, сопротивлению помех и многоцелевым возможностям. Новые применения в коммерческой авиации, освоении космоса и автономных транспортных средствах еще больше расширяют рынок. Интеграция искусственного интеллекта и программно-определяемых радиолокационных систем повышает адаптивность, создавая новые возможности для бизнеса. Азиатско-Тихоокеанский регион во главе с Китаем и Индией предлагает прибыльный рынок из-за продолжающейся модернизации обороны. Кроме того, переход к легким, энергоэффективным массивам открывает двери для инноваций. Такие проблемы, как высокие затраты и сложная интеграция, сохраняются, но инвестиции в миниатюризацию и радарные решения на основе 5G стимулируют будущий рост.

Глобальный рынок электронно-сканированных массивов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | USD 8,5 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 2.80% |

| 2033 годы Проекция стоимости: | 11,2 млрд долларов |

| Количество страниц: | 201 |

| Таблицы, диаграммы и рисунки: | 114 |

| Охваченные сегменты: | По типу, по компоненту, по платформе, по региону |

| Охваченные компании:: | Некоторые из ключевых игроков рынка - Lockheed Martin (США), Northrop Grumman (США), Leonardo-Finmeccanica (Италия), Raytheon (США), Saab AB (Швеция), Israel Aerospace Industries (Израиль), Thales Group (Франция), Toshiba (Япония), RADA Electronic Industries (Израиль) и Организация оборонных исследований и разработок (Индия). |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка электронных массивов

Растущий объем контрактов на модернизацию РЛС

Растущее число контрактов на модернизацию радиолокационных станций является ключевым фактором роста рынка радиолокационных систем. Военные ведомства во всем мире модернизируют устаревшие радиолокационные системы с помощью передовых активных электронных сканируемых лучей (AESA) для повышения возможностей обнаружения, отслеживания и радиоэлектронной борьбы. Эта тенденция особенно сильна в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион, где правительства инвестируют в военные технологии следующего поколения. Коммерческий сектор, включая авиационную и морскую промышленность, также внедряет усовершенствованные радиолокационные системы для улучшения навигации и наблюдения. Ключевые игроки, такие как Raytheon Technologies, Northrop Grumman и Lockheed Martin, заключают контракты на крупномасштабное обновление радаров. Несмотря на высокие затраты и проблемы интеграции, продолжающиеся инновации в миниатюризации, программно-определяемых радарах и усовершенствованиях на основе искусственного интеллекта продолжают стимулировать рост рынка.

Ограничения и вызовы

Рынок электронных массивов сталкивается с рядом проблем, несмотря на его быстрый рост. Высокие затраты на разработку и производство создают значительные барьеры, особенно для развивающихся игроков. Сложная интеграция электронных сканируемых массивов в существующие оборонные и коммерческие системы требует обширных знаний, что приводит к длительным срокам развертывания. Перебои в цепочках поставок, особенно в полупроводниковых и микроэлектронных компонентах, влияют на эффективность производства. Кроме того, строгие нормативные рамки и экспортные ограничения на передовые радиолокационные технологии ограничивают расширение рынка. Спрос на энергосберегающие и легкие решения оказывает давление на производителей с целью внедрения инноваций при сохранении экономической эффективности. Угрозы кибербезопасности, направленные на радиолокационные и коммуникационные системы, вызывают дополнительные опасения. Несмотря на эти проблемы, достижения в области искусственного интеллекта, программно-определяемых радаров и миниатюризации предлагают решения для повышения производительности и снижения рисков, стимулируя будущий рост рынка.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке электронных массивов с 2023 по 2033 год. Американские военные активно модернизируют радиолокационные системы с помощью активных электронных сканируемых лучей (AESA) для повышения ситуационной осведомленности, противоракетной обороны и возможностей радиоэлектронной борьбы. Растущие инвестиции в космические радары, беспилотные летательные аппараты (БПЛА) и военно-морское наблюдение еще больше повышают спрос на рынке. Сектор коммерческой авиации также внедряет передовые радиолокационные системы для управления воздушным движением и мониторинга погоды. Строгие оборонные правила и высокие затраты на НИОКР остаются проблемами, но государственное финансирование и инновации частного сектора способствуют постоянному прогрессу. Ожидается, что интеграция радарных технологий на основе ИИ и 5G будет определять будущий рост рынка.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия, Япония и Южная Корея вкладывают значительные средства в передовые радиолокационные технологии, в частности, в активные радиолокационные лучи (AESA), для повышения возможностей противовоздушной обороны, военно-морского наблюдения и радиоэлектронной борьбы. Увеличение местного оборонного производства, поддерживаемое правительственными инициативами, такими как «Делай в Индии» и военные достижения Китая, подпитывает рост регионального рынка. Коммерческая авиация и морское судоходство также используют электронные сканируемые массивы для повышения безопасности и навигации. К числу проблем относятся высокие первоначальные инвестиционные затраты и сложная системная интеграция. Тем не менее, дальнейшие исследования и разработки, партнерские отношения с глобальными оборонными фирмами и радарные решения на основе ИИ, как ожидается, будут способствовать будущим достижениям.

Анализ сегментации

Прозрения по типу

На сегмент AESA приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Радары AESA предлагают улучшенное отслеживание целей, возможности радиоэлектронной борьбы и большую устойчивость к помехам, что делает их предпочтительным выбором для современных военных самолетов, морских судов и наземных систем. Увеличение оборонных бюджетов во всем мире, особенно в США, Китае и Индии, стимулирует крупномасштабные закупки и модернизацию платформ, оснащенных AESA. Кроме того, достижения в технологии нитрида галлия (GaN) повышают эффективность и снижают энергопотребление, что еще больше ускоряет внедрение. Коммерческий сектор, включая авиационные и автомобильные приложения, также интегрирует AESA для улучшения наблюдения и безопасности.

Insights by Platform

На авиасегмент приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Силы обороны во всем мире модернизируют истребители, беспилотные летательные аппараты (БПЛА) и воздушные самолеты раннего предупреждения и управления (AEW & C) с активными электронными сканируемыми лучами (AESA) для превосходного обнаружения целей, отслеживания и возможностей радиоэлектронной борьбы. США, Китай и Индия вкладывают значительные средства в программы истребителей следующего поколения с радарами AESA. В коммерческом секторе электронные сканируемые массивы улучшают управление воздушным движением и мониторинг погоды. Технологические достижения в системах на основе миниатюризации и нитрида галлия (GaN) улучшают работу радаров при одновременном снижении энергопотребления.

Insights by Component

Сегмент приемопередающих модулей составил самую большую долю рынка за прогнозируемый период 2023-2033 годов. Рост обусловлен растущим спросом на передовые радиолокационные и коммуникационные системы в оборонных и коммерческих приложениях. Модули приемопередатчика, необходимые для передачи и приема сигналов, широко интегрированы в системы Active Electronically Scanned Array (AESA) и Passive Electronically Scanned Array (PESA) для улучшения обнаружения, отслеживания и сопротивления помех. Достижения в области полупроводниковых технологий, особенно нитрида галлия (GaN) и арсенида галлия (GaAs), повышают эффективность модулей, снижают энергопотребление и увеличивают рабочий диапазон. Растущее внедрение беспилотных систем, истребителей следующего поколения и космических радиолокационных систем еще больше ускоряет расширение рынка.

Последние события на рынке

- В январе 2024 года Thales Group выигрывает контракт с Министерством обороны Франции на поставку радаров Ground Master 400 AESA для противовоздушной обороны, укрепляя возможности национальной безопасности Франции.

Конкурентный ландшафт

Крупные игроки на рынке

- Lockheed Martin (США)

- Northrop Grumman (США)

- Леонардо-Финмекканика (Италия)

- Raytheon (США)

- Saab AB (Швеция)

- Израиль аэрокосмическая промышленность (Израиль)

- Thales Group (Франция)

- Тосиба (Япония)

- RADA Electronic Industries (Израиль)

- Организация оборонных исследований и разработок (Индия)

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок электронных массивов, анализ типов

- ЭСА

- ПЕСА

Рынок электронных массивов, анализ компонентов

- Модуль приемопередатчика

- Фазовые переключатели

- Сеть Beamforming

- Модуль обработки сигналов

- Радарный процессор данных

- Другие

Рынок электронных массивов, анализ платформы

- Воздух

- морской пехотинец

- Земля

Рынок электронных массивов, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?