Размер рынка цифровой страховой платформы, прогнозы на 2033 год

Промышленность: Banking & FinancialГлобальные прогнозы рынка цифровых страховых платформ до 2033 года

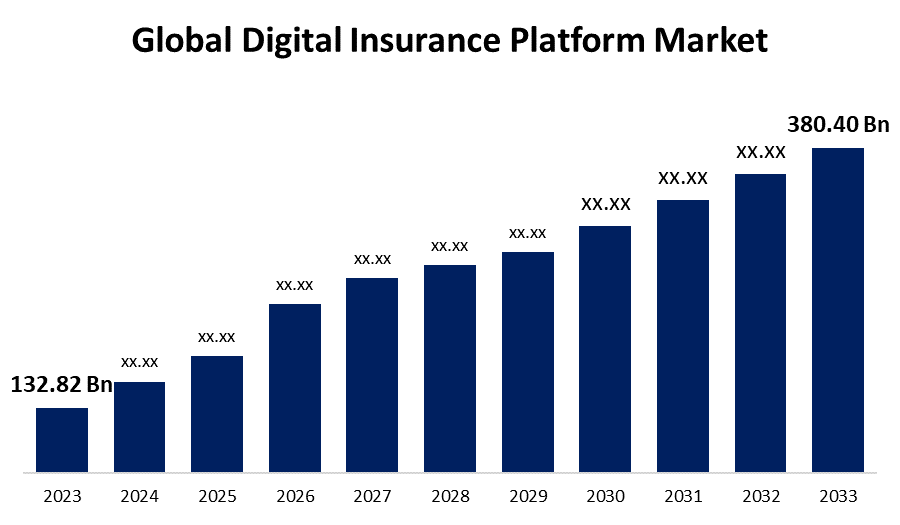

- Размер глобальной платформы цифрового страхования в 2023 году оценивался в 132,82 млрд долларов США

- Размер рынка растет с CAGR 11,10% с 2023 по 2033 год

- Ожидается, что к 2033 году размер мирового рынка цифровой страховой платформы достигнет 380,40 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что к 2033 году глобальный размер рынка цифровой страховой платформы превысит 380,40 млрд долларов США, увеличившись на 11,10% с 2023 по 2033 год.

Обзор рынка

Платформа цифрового страхования - это технологическая система, которая позволяет распространять, управлять и обслуживать страховые продукты и услуги через цифровые каналы. Платформы цифрового страхования используют цифровые инструменты для оптимизации процедур, улучшения качества обслуживания клиентов и повышения эффективности на протяжении всего жизненного цикла страхования. Это облегчает страхование полисов, обработку претензий и поддержку клиентов, включая автоматизированное андеррайтинг, порталы самообслуживания и оценку претензий на основе ИИ. Платформа также позволяет анализировать данные, выявлять мошенничество и соблюдать нормативные требования. Интеграция с внешними системами и предоставление мобильного доступа повышает эффективность, качество обслуживания клиентов и инновации в страховом секторе. Рынок цифровых страховых платформ относится к отрасли, которая разрабатывает и использует технологические решения для управления различными элементами страховых операций. Рынок цифровой страховой платформы включает в себя множество продуктов и услуг, направленных на повышение эффективности, улучшение клиентского опыта и стимулирование инноваций в страховом бизнесе.

Отчет по охвату

Данный отчет классифицирует рынок цифровой страховой платформы на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок цифровых страховых платформ. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка цифровых страховых платформ.

Глобальный рынок цифровых страховых платформ Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 132,82 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 11.10% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 120 |

| Охваченные сегменты: | По способу развертывания, по типу страхования, по компоненту, по конечному пользователю, по региону |

| Охваченные компании:: | Accenture, TCS, IBM, DXC Technology, Mindtree, Prima Solutions, Oracle, Microsoft, SAP, Cogitate Technology Solutions, Cognizant, Inzura, Pegasystems, Fineos, Duck Creek, RGI Group, Infosys и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рынок цифровых страховых платформ обусловлен несколькими факторами, обусловленными технологическими достижениями и изменением потребительских предпочтений. Растущий спрос на удобные, доступные цифровые услуги является основной силой, поскольку потребители ищут бесшовные способы управления своими страховыми потребностями. Инновации в технологиях, таких как ИИ, машинное обучение и большие данные, расширяют возможности платформы, обеспечивая более эффективные операции и персонализированные услуги. Кроме того, рост стартапов в сфере страховых технологий и необходимость принятия решений на основе данных еще больше подпитывают рост рынка во всем мире.

Факторы сдерживания

Рынок цифровых страховых платформ сталкивается с несколькими факторами, которые могут помешать его росту, в том числе соблюдение нормативных требований является значительным барьером, поскольку судоходство по сложным юридическим требованиям и законам о защите данных имеет решающее значение. Интенсивная рыночная конкуренция и потребность в постоянных технологических инновациях еще больше усложняют ландшафт. Безопасность данных и операционные проблемы, включая управление процессами и поддержание удобства использования, также создают препятствия на рынке цифровых страховых платформ.

Сегментация рынка

Доля рынка цифровой страховой платформы подразделяется на: режим развертывания, вид страхования и конечный пользователь.

- Предполагается, что облачный сегмент будет иметь самую высокую долю доходов на рынке за прогнозируемый период.

Основываясь на режиме развертывания, рынок цифровых страховых платформ классифицируется как облачный и локальный. Среди них облачный сегмент, по оценкам, занимает самую высокую долю рынка в течение прогнозируемого периода. Доминирование облачного сегмента обусловлено многочисленными преимуществами облачных решений, включая масштабируемость, экономичность и гибкость. Облачные платформы позволяют страховым компаниям быстро адаптироваться к меняющимся требованиям, снизить первоначальные затраты на инфраструктуру и получить доступ к расширенным функциям и обновлениям без обширного обслуживания.

- Ожидается, что сегмент страхования имущества и от несчастных случаев будет удерживать самую большую долю рынка в течение прогнозируемого периода.

Исходя из типа страхования, рынок цифровой страховой платформы разделен на страхование жизни, медицинское страхование, страхование имущества и несчастных случаев, страхование путешествий, коммерческое страхование и другие. Ожидается, что сегмент страхования имущества и от несчастных случаев будет удерживать самую большую долю рынка в течение прогнозируемого периода. Доминирование сегмента обусловлено широким спектром страхования P&C, которое включает в себя различные продукты, такие как страхование автомобилей, дома и коммерческой недвижимости, что стимулирует значительный спрос на цифровые решения. Сложность процессов страхования P&C и высокий объем транзакций, связанных со страховыми продуктами, способствуют внедрению передовых цифровых платформ.

- Сегмент страховых компаний доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода.

Исходя из конечного пользователя, рынок цифровых страховых платформ подразделяется на страховые компании, брокеров и агентов и потребителей. Среди них сегмент страховых компаний доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода. Это доминирование связано с широким использованием страховыми компаниями цифровых платформ для управления сложными операциями, включая администрирование политики, обработку претензий и обслуживание клиентов. Их значительные инвестиции в технологии для повышения операционной эффективности, обеспечения соответствия нормативным требованиям и улучшения качества обслуживания клиентов определяют их лидирующие позиции на рынке.

Анализ регионального сегмента рынка цифровой страховой платформы

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

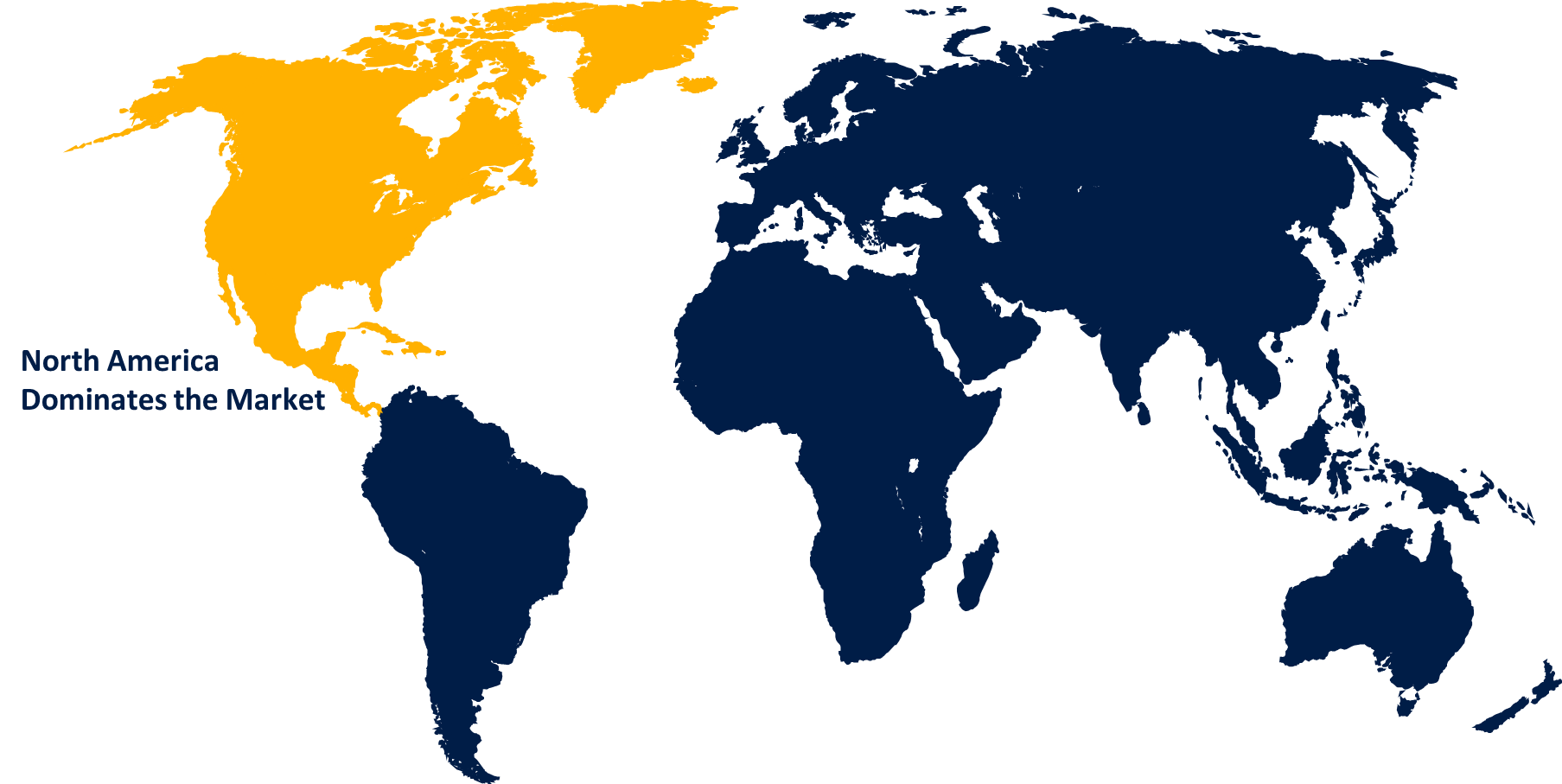

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка цифровых страховых платформ в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка цифровых страховых платформ в течение прогнозируемого периода времени. Расширение региона обусловлено внедрением передовых технологий, большим и разнообразным сектором страхования и значительными инвестициями в инновации. Надежная нормативно-правовая среда региона требует сложных цифровых решений для соответствия, в то время как высокие ожидания потребителей стимулируют спрос на бесшовные, удобные для пользователя цифровые услуги. Кроме того, конкурентный характер североамериканского страхового рынка побуждает компании внедрять передовые цифровые платформы для повышения эффективности. Верхняя часть формы

Нижняя часть формы

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста рынка цифровых страховых платформ в течение прогнозируемого периода. Рост региона обусловлен расширением страхового сектора региона, увеличением внедрения технологий и ростом населения среднего класса. Быстрый рост также подкрепляется благоприятной нормативной средой и повышенной конкуренцией в страховой отрасли, что подпитывает необходимость цифровой трансформации. Кроме того, развивающиеся рынки в Азиатско-Тихоокеанском регионе предлагают значительные возможности для модернизации процессов страхования с помощью передовых цифровых решений.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке цифровых страховых платформ, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Акцентура

- TCS

- IBM

- DXC Технология

- Миндтри

- Решения Prima

- Oracle

- Microsoft

- САП

- Когитационные технологические решения

- знающий

- Инзура

- Пегасистемы

- Финео

- Утиный ручей

- Группа RGI

- Infosys

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В августе 2024 годаSynergy Cloud, независимый поставщик систем управления претензиями (CMS), объявил о новом сотрудничестве с Claim Technology для создания комбинированных решений для рынка.

- В августе 2024 года, Апостол Ведущий канадский цифровой страховой брокер Insurance объявил о дебюте своего предложения по страхованию домашних животных. Этот новый вариант будет доступен «десяткам тысяч клиентов» через стратегическое соглашение с Petsecure, одной из ведущих канадских компаний по медицинскому страхованию домашних животных.

- В августе 2024 годаГосударственная корпорация страхования жизни Пакистана (SLIC) создала передовые цифровые услуги и системы связи для улучшения доступности, прозрачности и эффективности страховых услуг для всех пакистанцев.

- В июне 2024 годаБританская карибская страховая компания (BCIC), ведущий карибский страховой провайдер, объявила о запуске своей омниканальной страховой экосистемы, построенной на облачной платформе SaaS EIS и развернутой EY.

- В июне 2024 годаSapiens International Corporation, ведущий мировой поставщик программных решений для страхового сектора, объявила о своей открытой, интегрированной облачной платформе на базе искусственного интеллекта. Sapiens Insurance Platform использует цифровое взаимодействие, интеллект данных, основные решения для обработки бизнеса, а также возможности ML и GenAI, чтобы помочь страховщикам беспрепятственно внедрять инновации в свои предложения и процессы, позволяя им оставаться конкурентоспособными на динамичном рынке, принимая интеллектуальные бизнес-решения на основе данных и гиперавтоматизируя бизнес-процессы.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок цифровых страховых платформ на основе следующих сегментов:

Глобальный рынок цифровых страховых платформ в режиме развертывания

- облачный

- На премьерах

Глобальный рынок цифровых страховых платформ Тип страхования

- Страхование жизни

- Медицинское страхование

- Недвижимость и жертва Страхование

- Страхование путешествий

- Коммерческое страхование

- Другие

Глобальный рынок цифровых страховых платформ компонент

- Инструменты

- Услуги

Глобальный рынок цифровых страховых платформ Конечный пользователь

- Страховые компании

- Брокеры и агенты

- Потребители

Глобальный рынок цифровых страховых платформ по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?