Тенденция, размер, доля и рост рынка цифрового здравоохранения 2033

Промышленность: HealthcareМировой рынок цифровых медицинских услуг прогнозирует до 2033 года

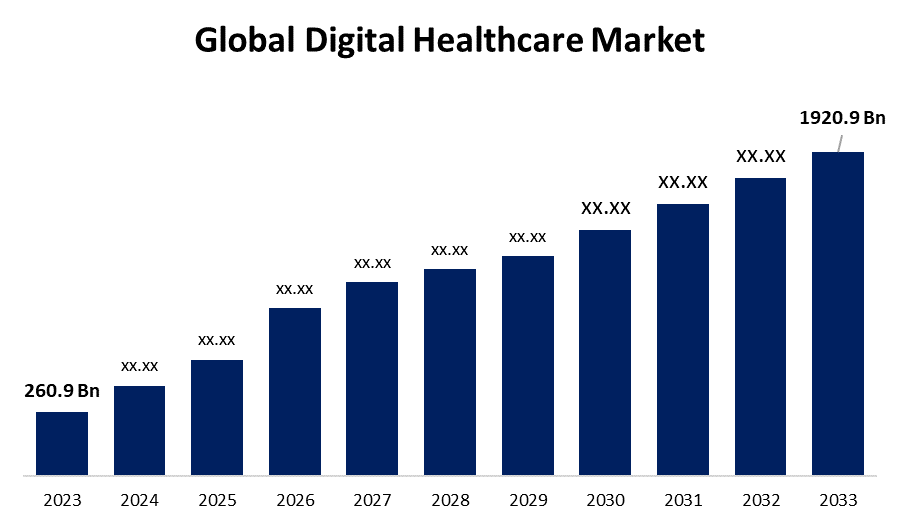

- Размер глобального рынка цифрового здравоохранения в 2023 году оценивался в 260,9 млрд долларов

- Размер рынка растет с CAGR 22,10% с 2023 по 2033 год

- Ожидается, что мировой объем рынка цифровых медицинских услуг достигнет 1920,9 долларов США. Миллиард к 2033 году

- Ожидается, что Aisa Pacific будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка цифрового здравоохранения превысит 1920,9 долларов США. Миллиард к 2033 году, рост на CAGR 22,20% с 2023 по 2033 год.

Обзор рынка

Цифровое здравоохранение использует вычислительные системы, сети, программное обеспечение и датчики для обеспечения здравоохранения и других приложений. Он включает в себя широкий спектр технологий, таких как мобильные приложения для здравоохранения, носимые устройства, телемедицинские услуги, электронные медицинские записи (EHR) и различные информационные системы здравоохранения. Цифровые технологии здравоохранения расширяют возможности потребителей, позволяя им принимать обоснованные решения в области здравоохранения и предлагая новые варианты профилактики, ранней диагностики опасных для жизни заболеваний и управления хроническими состояниями за пределами традиционных медицинских учреждений. Поставщики и заинтересованные стороны используют эти технологии для минимизации неэффективности, улучшения доступа, снижения затрат, улучшения качества лечения и адаптации лекарств для своих пациентов. Рынок цифрового здравоохранения включает медицинские услуги и технологии, связанные с цифровым здравоохранением. Рынок включает в себя иммунодепрессанты, медицинские устройства и другие продукты, используемые для долгосрочного ухода за реципиентами для предотвращения отторжения органов. В марте 2024 года ЮНИСЕФ в Индии, Международный институт исследований в области управления здравоохранением (IIHMR) в Дели и Индийский технологический институт в Бомбее (IIT Bombay) совместно запустили комплексный курс по здравоохранению, который расширяет возможности медицинских работников, включая врачей, медсестер, фармацевтов, администраторов здравоохранения и смежных медицинских работников, с навыками для содействия цифровой трансформации сектора здравоохранения.

Отчет по охвату

Данный отчет классифицирует рынок цифрового здравоохранения на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок цифрового здравоохранения. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка цифрового здравоохранения.

Глобальный рынок цифровых медицинских услуг Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 260,9 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 22.10% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 280 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По технологии, по компоненту, по применению |

| Охваченные компании:: | Koninklijke Philips N.V., Abbott, Siemens Healthineers AG, Medtronic, General Electric Company, Dexcom Inc., Johnson & Johnson, Fitbit, Inc, Masimo, AirStrip Technologies, Telefonica S.A., корпорация IBM, CISCO System, Inc, Apple Inc. и другие |

| Подводные камни и проблемы: | Covid 19 Impact Challanges Будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Цифровой рынок здравоохранения обусловлен технологическими достижениями, такими как искусственный интеллект и телемедицина, повышенная доступность здравоохранения, давление затрат, потребности стареющего населения, потребительский спрос на инструменты управления здравоохранением, поддерживающие правила и анализ данных для персонализированной медицины. Влияние пандемии COVID-19 на внедрение телемедицины и значительные инвестиции в цифровые инновации в области здравоохранения. Внедрение цифровых медицинских устройств также растет на развивающихся рынках из-за появления недорогих гаджетов и продолжающегося расширения высокоскоростных мобильных сетей. Широкое использование смартфонов, планшетов и других мобильных платформ стало основным драйвером на рынке цифрового здравоохранения. Эта технология помогает людям контролировать свое здоровье, получать доступ к медицинским консультациям в Интернете и собирать данные о здоровье в режиме реального времени, в конечном итоге создавая более активный подход к здравоохранению.

Факторы сдерживания

Внедрение и рост цифровых технологий здравоохранения сталкиваются с проблемами, включая нормативные сложности, проблемы конфиденциальности и безопасности данных, трудности интеграции с существующими системами здравоохранения, неравенство в доступе к технологиям, устойчивость к изменениям среди медицинских работников и пациентов, а также необходимость более надежных доказательств долгосрочной эффективности. Стоимость многих цифровых технологий здравоохранения очень высока, что затрудняет их внедрение особенно малыми и средними организациями здравоохранения.

Сегментация рынка

Доля рынка цифрового здравоохранения делится на технологии, компонента и применения.

- Ожидается, что сегмент телемедицины будет расти самыми быстрыми темпами роста CAGR в течение прогнозируемого периода.

Основываясь на технологии, рынок цифрового здравоохранения классифицируется на аналитику здравоохранения, mHealth, телемедицину и другие. Ожидается, что сегмент телемедицины будет расти самыми быстрыми темпами роста CAGR в течение прогнозируемого периода. Темпы роста телемедицины можно объяснить улучшением подключения к Интернету, увеличением проникновения смартфонов, повышенной готовностью к технологиям, растущей нехваткой поставщиков медицинских услуг, ростом медицинских расходов, широкой доступностью приложений телемедицины и более широким внедрением этих технологий пациентами и врачами. Продолжающаяся эволюция приложений телемедицины, а также быстрые технологические инновации помогают стимулировать рост сегмента.

- Сегмент услуг, по оценкам, имеет самую высокую долю доходов на рынке за прогнозируемый период.

На основе компонентов рынок цифрового здравоохранения разделен на аппаратное обеспечение, программное обеспечение и услуги. Сегмент услуг, по оценкам, занимает самую высокую долю доходов рынка в течение прогнозируемого периода. Сегмент услуг специализируется на создании, оптимизации и управлении цифровыми системами, которые обеспечивают бесперебойную работу, безопасность данных, соблюдение нормативных требований и улучшение результатов лечения пациентов с помощью передовых возможностей аналитики и телемедицины. Поскольку поставщики медицинских услуг продолжают внедрять цифровую трансформацию, спрос на эти услуги, вероятно, будет способствовать существенному развитию рынка.

- Ожидается, что сегмент диабета будет расти самыми быстрыми темпами роста CAGR в течение прогнозируемого периода.

На основе приложения рынок цифрового здравоохранения классифицируется на ожирение, сердечно-сосудистые заболевания, диабет, респираторные заболевания и другие. Сегмент диабета, как ожидается, будет расти самыми быстрыми темпами роста CAGR в течение прогнозируемого периода. Цифровые технологии здравоохранения предлагают новые решения для удовлетворения потребностей диабетиков. Пациенты могут активно управлять своим диабетом с помощью цифровых технологий здравоохранения, таких как приложения для смартфонов для мониторинга глюкозы и носимые гаджеты, которые отслеживают физическую активность и предоставляют данные о здоровье в режиме реального времени. Кроме того, эти технологии позволяют осуществлять удаленный мониторинг пациентов, позволяя медицинским работникам получать своевременные данные, принимать обоснованные решения и своевременно проводить вмешательства, что приводит к более успешному контролю диабета.

Анализ регионального сегмента рынка цифрового здравоохранения

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

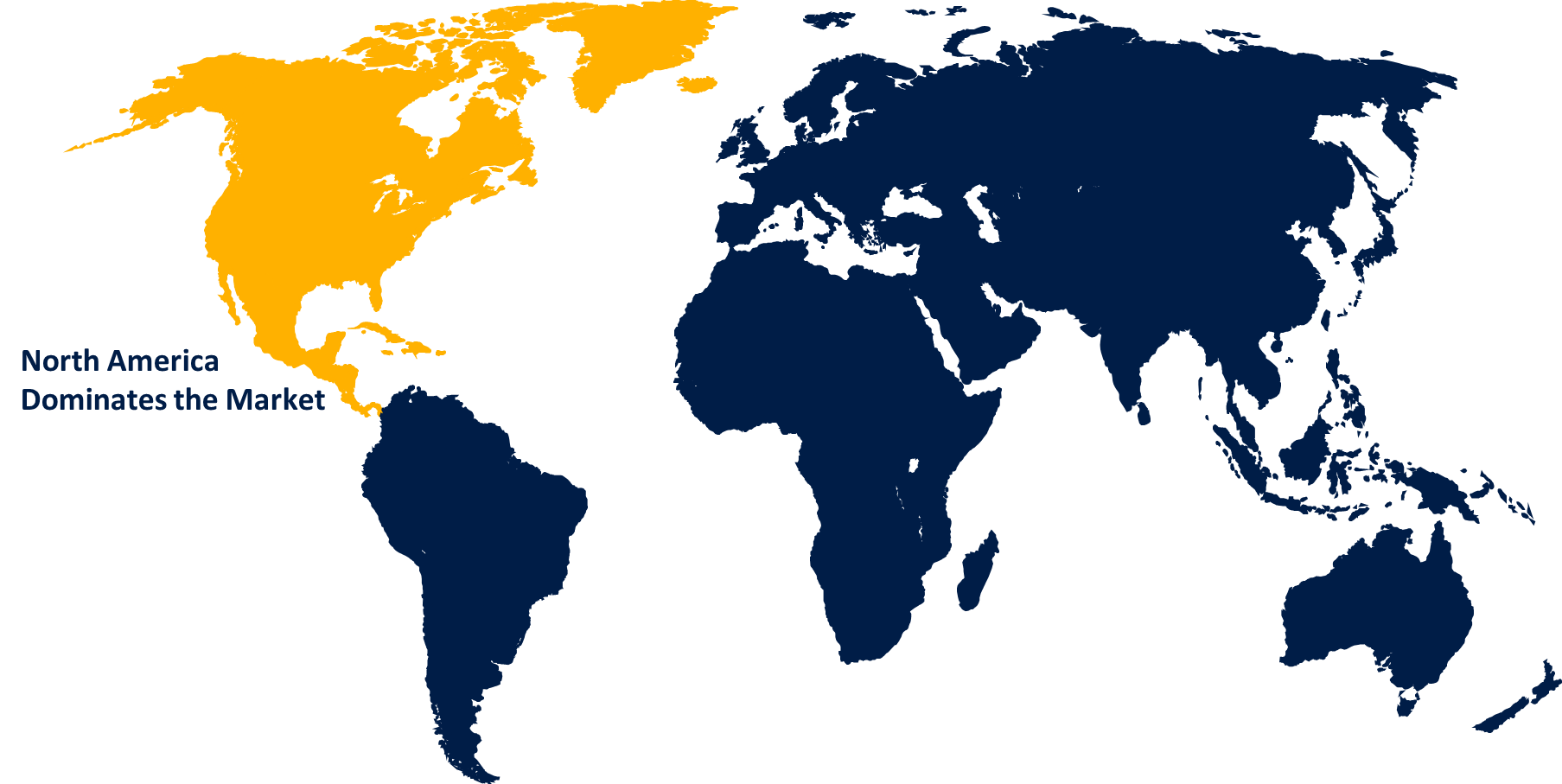

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка цифрового здравоохранения в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка цифрового здравоохранения в течение прогнозируемого периода времени. Доминирование Северной Америки можно объяснить такими причинами, как достаточные правила возмещения расходов в Соединенных Штатах, высокие расходы на душу населения на сложные технологии, ведущие ИТ-предприятия здравоохранения и повышенный спрос на технологии здравоохранения в регионе. Такие факторы, как рост числа хронических заболеваний и старение населения, ускорили внедрение цифровых технологий здравоохранения в регионе.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста рынка цифрового здравоохранения в течение прогнозируемого периода. Ожидается, что Азиатско-Тихоокеанский регион будет расти за счет технологических и медицинских разработок, а также изменения нормативных правил в регионе. Кроме того, инициативы, созданные правительствами развивающихся стран, продвигают цифровые решения в области здравоохранения в регионе. По данным Министерства здравоохранения и благосостояния семьи, Национальное управление здравоохранения (NHA) объявило в июле 2022 года о расширении экосистемы цифрового здравоохранения, построенной по его флагманской схеме, Цифровой миссии Аюшмана Бхарата (ABDM), с успешной интеграцией 52 цифровых приложений здравоохранения в Индии. Министерство здравоохранения Китая определило план действий по использованию услуг, связанных с электронным здравоохранением, по всей стране, охватывающий широкие области медицинских услуг, планы страхования и с большим акцентом на внедрение электронных записей, систем, позволяющих обмениваться данными по всей национальной системе здравоохранения.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке цифрового здравоохранения, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Koninklijke Philips N.V.

- Эбботт

- Siemens Healthineers AG

- Медтроник

- Компания General Electric

- Dexcom Inc.

- Джонсон и Джонсон

- Fitbit, Inc.

- Масимо

- Технологии AirStrip

- Телефоника С.А.

- Корпорация IBM

- CISCO System, Inc.

- Apple Inc.

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В июне 2024 годаЕРБ ВОЗ готовится к запуску своей первой инициативы стратегических партнеров в области данных и цифрового здравоохранения (SPI-DDH) в Копенгагене, Дания. Этот новый проект начнет совместную работу по выявлению и устранению пробелов в данных и цифровых экосистемах здравоохранения, помогая создавать безопасные, экономичные и ориентированные на человека системы здравоохранения в Европейском регионе ВОЗ.

- В январе 2024 годаКомпания Eli Lilly & Company представила новый цифровой опыт в области здравоохранения для людей в Соединенных Штатах, живущих с ожирением, мигренью и диабетом. LillyDirect предоставляет варианты лечения заболеваний, такие как доступ к независимым поставщикам медицинских услуг, персонализированная поддержка и прямая доставка на дом выбранных лекарств Lilly через сторонние аптечные диспансерные услуги.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок цифрового здравоохранения на основе следующих сегментов:

Глобальный рынок цифрового здравоохранения по технологиям

- Аналитика здравоохранения

- здоровье

- Телемедицина

- Другие

Глобальный рынок цифровых медицинских услугКомпонент

- Аппаратное оборудование

- Программное обеспечение

- Услуги

Глобальный рынок цифрового здравоохранения с помощью применения

- ожирение

- Сердечно-сосудистый

- Диабет

- Респираторные заболевания

- Другие

Глобальный цифровой рынок здравоохранения с помощью регионального анализа

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?