Размер мирового рынка кибервойны по сферам применения (оборона, правительство, аэрокосмическая промышленность, внутренние дела, корпорации), по регионам и сегментам, прогнозы по географическому охвату и прогнозы до 2033 года

Промышленность: Aerospace & DefenseОбъем мирового рынка кибервойн к 2033 году составит 130,2 млрд долларов США

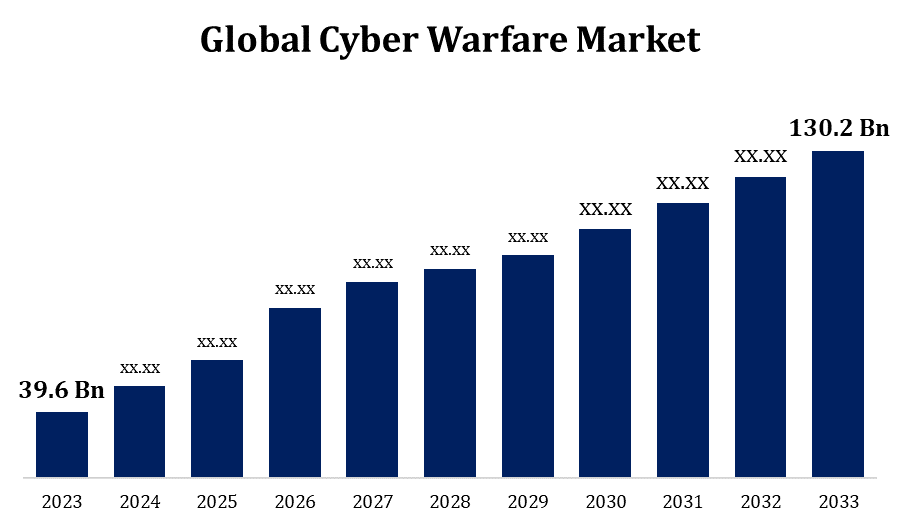

Согласно исследовательскому отчету, опубликованному Spherical Insights & Consulting, объем мирового рынка кибервойн вырастет с 39,6 млрд долларов США в 2023 году до 130,2 млрд долларов США к 2033 году, при совокупном годовом темпе роста (CAGR) 12,64% в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ознакомьтесь с ключевыми отраслевыми идеями, представленными на 200 страницах, со 120 таблицами рыночных данных, рисунками и диаграммами из отчета « Размер глобального рынка кибервойны по сферам применения (оборона, правительство, аэрокосмическая промышленность, внутренние дела, корпорации), по регионам и прогнозам по сегментам, по географическому охвату и прогнозу до 2033 года».

Частота и сложность кибератак, а также растущее понимание критической роли кибербезопасности в сохранении как национальной безопасности, так и экономической стабильности, внесли значительный вклад в расширение рынка кибервойн. Рынок расширился из-за различных факторов, включая появление облачных вычислений, распространение Интернета вещей (IoT) и оцифровку различных отраслей. Рынок кибервойн динамичен и постоянно меняется в результате постоянной разработки субъектами угроз новых тактик и технологических достижений, которые стимулируют инновации и инвестиции в защиту кибербезопасности. Росту рынка также способствует тот факт, что правительства во всем мире отдают приоритет кибербезопасности на национальном уровне.

Анализ цепочки создания стоимости на рынке кибервойны

Усилия по НИОКР включают, помимо прочего, исследования в области разведки угроз, анализ уязвимостей и разработку новых средств и протоколов безопасности. На этом этапе разрабатываются новые технологии кибербезопасности, включая программное обеспечение, оборудование и алгоритмы. Чтобы гарантировать их надежность и эффективность, новые решения по кибербезопасности тестируются и совершенствуются после разработки. Возможные этапы процесса разработки продукта включают создание пользовательских интерфейсов, внедрение новых технологий и оптимизацию производительности. Реселлеры с добавленной стоимостью (VAR), дистрибьюторы, прямые продажи и онлайн-рынки — вот некоторые из каналов распространения решений по кибербезопасности. После покупки решения по кибербезопасности необходимо внедрить на практике и интегрировать в ИТ-инфраструктуру клиента. После внедрения решений по кибербезопасности их необходимо постоянно контролировать на предмет угроз и проблем с производительностью. Когда срок службы товаров по кибербезопасности истекает, их в конечном итоге необходимо заменить или выбросить. Важные соображения включают удаление данных и надлежащую утилизацию или переработку аппаратных компонентов.

Глобальный рынок кибервойны Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 39,6 млрд долларов США |

| Период прогноза: | 2023-2033 |

| CAGR за прогнозируемый период 2023-2033 : | 12.64% |

| 2033 Проекция стоимости: | 130,2 млрд долларов США |

| Исторические данные для: | 2019-2022 |

| Количество страниц: | 210 |

| Таблицы, диаграммы и рисунки: | 88 |

| Охваченные сегменты: | Анализ по применению, региону и влиянию COVID-19. |

| Охваченные компании:: | Intel Corporation, BAE Systems, L3Harris Technologies, Inc., General Dynamics Corporation, Airbus, DXC Technology Company, RTX, IBM, Booz Allen Hamilton Inc., Cisco Systems, Inc. и другие ключевые поставщики. |

| Подводные камни и проблемы: | Влияние COVID-19, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Анализ возможностей рынка кибервойны

Рост числа кибератак, нацеленных на предприятия, правительства и отдельных граждан, создал значительный спрос на надежные решения в области кибербезопасности. Сюда входят инструменты для безопасной связи, идентификации угроз и реагирования на инциденты. Искусственный интеллект (ИИ), машинное обучение, блокчейн и квантовая криптография являются примерами технологических достижений, которые создают новые возможности для киберзащиты. Компании, которые инвестируют в НИОКР для использования этих технологий для кибербезопасности, получат конкурентное преимущество. Поверхность атак для кибератак растет по мере распространения облачных сервисов и устройств Интернета вещей (IoT). Растущая потребность в решениях в области кибербезопасности, которые защищают экосистемы IoT и облачные инфраструктуры, может быть выгодна для новых предложений в области кибербезопасности.

Правительства регулярно выделяют значительные суммы денег на кибербезопасность, а также на модернизацию своей ИТ-инфраструктуры. Потребность в услугах и продуктах кибербезопасности обусловлена правительствами, поскольку они обновляют свои системы для противодействия киберугрозам и защиты критической инфраструктуры. Это один из основных факторов, способствующих росту индустрии кибервойны. Чтобы придать безопасности более высокий приоритет с помощью принципов проектирования, программы модернизации включают кибербезопасность в жизненный цикл разработки ИТ-систем и приложений. Переход к упреждающим мерам безопасности увеличил возможности поставщиков услуг кибербезопасности по предоставлению оценок безопасности, безопасных инструментов разработки и консультационных услуг государственным учреждениям. Старое программное обеспечение, неподдерживаемое оборудование и присущие старым ИТ-системам недостатки могут представлять значительные риски для кибербезопасности.

Поскольку злоумышленники используют более сложные стратегии, включая атаки на цепочки поставок, программы-вымогатели как услугу и эксплойты нулевого дня, сложность киберугроз растет. Чтобы идти в ногу с постоянно меняющимися угрозами, процедуры и технологии кибербезопасности требуют постоянных инноваций и инвестиций. Во всем мире наблюдается нехватка специалистов с опытом в области кибербезопасности, включая аналитиков, инженеров и специалистов по реагированию на инциденты. Нехватка квалифицированного персонала не позволяет организациям эффективно выявлять, устранять и смягчать киберугрозы. Для устранения пробелов в навыках кибербезопасности потребуются согласованные усилия по развитию рабочей силы, образованию и обучению. Многие компании, особенно малые и средние предприятия (МСП), не знают о рисках и передовых методах, связанных с кибербезопасностью.

Взгляд изнутри на применение

Сегмент обороны составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Оборонные компании сталкиваются с динамичным набором киберугроз, включая внутренние угрозы, государственных субъектов, хактивистов и киберпреступников. В свете кибератак, нацеленных на оборонную инфраструктуру, включая военные сети, системы связи, системы вооружения и центры управления, необходимы надежные средства защиты от киберугроз и упреждающие стратегии смягчения угроз. Чтобы сохранить конкурентное преимущество в цифровой сфере, международные оборонные агентства выделяют ресурсы на улучшение военных возможностей, включая навыки ведения кибервойны. Создание и использование передового кибероружия, наряду с наступательными и оборонительными кибероперациями и возможностями киберразведки, необходимы для эффективного обнаружения, сдерживания и противодействия киберугрозам.

Анализ по регионам

Получить более подробную информацию об этом отчете -

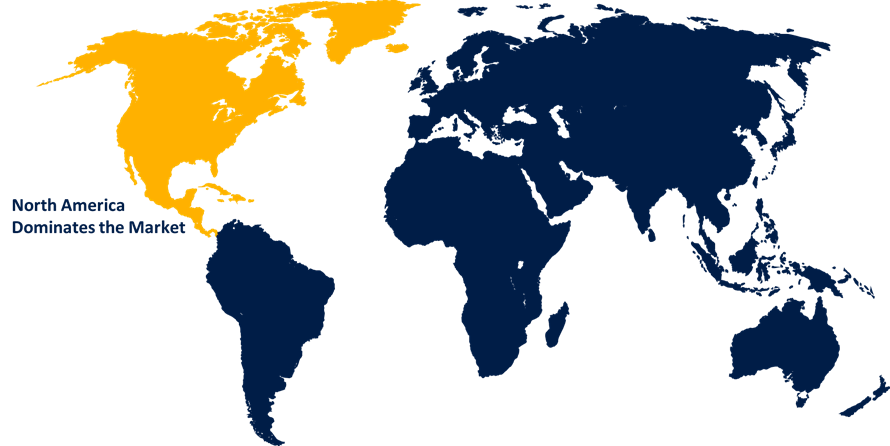

Ожидается, что Северная Америка будет доминировать на рынке кибервойн с 2023 по 2033 год. Частный сектор, охватывающий такие отрасли, как банковское дело, здравоохранение, технологии, энергетика и оборона, составляет львиную долю расходов на кибербезопасность в Северной Америке. Организации инвестируют в решения по кибербезопасности для защиты конфиденциальной информации, собственных активов и основных бизнес-процессов от кибератак. Спрос на продукты и услуги по кибербезопасности растет в результате растущей популярности устройств IoT, облачных вычислений и инициатив цифровой трансформации. Страховая отрасль в Северной Америке доминирует на мировом рынке киберстрахования, предоставляя полисы для уменьшения финансовых потерь, вызванных атаками программ-вымогателей, утечками данных и другими киберкатастрофами. Растущая индустрия киберстрахования предлагает фирмам больше стимулов для управления рисками кибербезопасности, что стимулирует рынок кибервойн.

Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста рынка в период с 2023 по 2033 год. Во многих странах Азиатско-Тихоокеанского региона наблюдается значительная цифровая трансформация в различных областях, включая финансы, промышленность, государственное управление и здравоохранение. Внедрение онлайн-сервисов, облачных вычислений, устройств IoT и мобильных технологий расширяет поверхность атаки для киберугроз и требует использования надежной защиты кибербезопасности для защиты цифровых активов и конфиденциальных данных. Чтобы защитить цифровую инфраструктуру, интеллектуальную собственность и финансовые интересы, значительные инвестиции в кибербезопасность были сделаны в Азиатско-Тихоокеанском регионе, где экономики являются одними из самых быстрорастущих в мире. Компании в таких секторах, как банковское дело, электронная коммерция, телекоммуникации и здравоохранение, инвестируют в услуги и решения по кибербезопасности, чтобы снизить киберугрозы и гарантировать непрерывность бизнеса.

Последние события на рынке

- В октябре 2023 года компания Booz Allen Hamilton Inc. усилила свои предложения по обеспечению безопасности и диверсифицировала портфель услуг, представив решения на базе искусственного интеллекта (ИИ) для государственных учреждений.

- В апреле 2023 года французская ИТ-корпорация Thales совместно с одиннадцатью организациями и предприятиями Франции, занимающимися вопросами кибербезопасности, запустила платформу кибербезопасности и киберразведки.

Основные игроки на рынке

- Корпорация Intel

- Системы БАЕ

- L3Harris Technologies, Inc.

- Корпорация Дженерал Дайнемикс

- Аэробус

- DXC Технологическая Компания

- РТХ

- ИБМ

- Booz Allen Hamilton Inc.

- Cisco Systems, Inc.

Сегментация рынка

В этом исследовании прогнозируются доходы на глобальном, региональном и страновом уровнях в период с 2023 по 2033 год.

Рынок кибервойны, анализ приложений

- Оборона

- Правительство

- Аэрокосмическая промышленность

- Родина

- Корпоративный

Рынок кибервойны, региональный анализ

- Северная Америка

- НАС

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- ЮАР

- Остальной Ближний Восток и Африка

Нужна помощь, чтобы купить этот отчет?