Компьютерное зрение в размерах рынка здравоохранения, прогнозы на 2033 год

Промышленность: HealthcareГлобальное компьютерное видение в прогнозах рынка здравоохранения до 2033 года

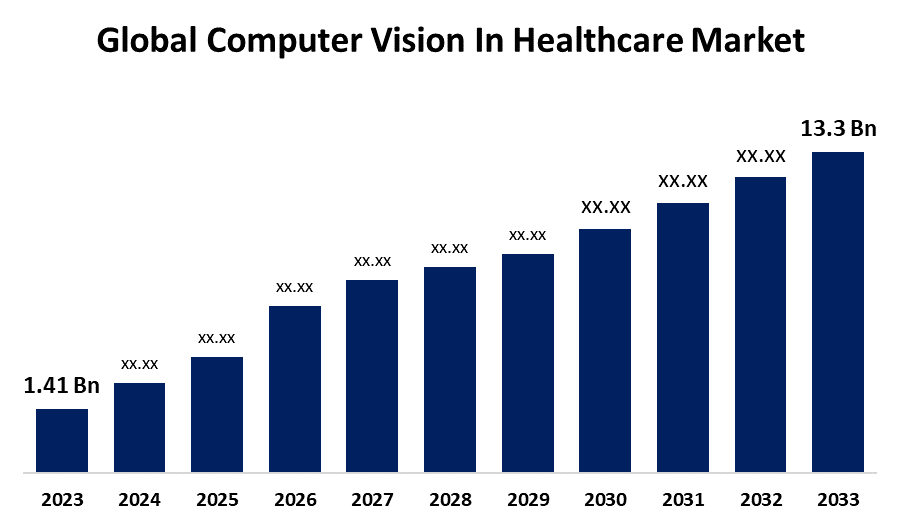

- Мировое компьютерное видение в размере рынка здравоохранения было оценено в 1,41 млрд долларов США в 2023 году.

- Размер рынка растет на CAGR 25,16% с 2023 по 2033 год

- Ожидается, что к 2033 году объем мирового компьютерного зрения на рынке здравоохранения достигнет 13,3 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный компьютерный взгляд на рынке здравоохранения превысит 13,3 миллиарда долларов к 2033 году, увеличившись на 25,16% с 2023 по 2033 год.

Обзор рынка

Компьютерное зрение в здравоохранении связано с анализом фотографий и видео. В последние годы организация здравоохранения и науки о жизни во всем мире наблюдала быструю трансформацию, основанную на инновационных технологиях. Поиск болезней, выявление лекарств и рекомендации профилактических мер стали абсолютными с такими технологическими мерами, как компьютерное зрение и искусственный интеллект. Сегмент здравоохранения уже много выиграл от роста ИИ. В здравоохранении компьютерное зрение делает самый быстрый прогресс в реализации мер по спасению жизни. Врачи могут быстро диагностировать своих пациентов на ранних стадиях заболевания. Врачам легко назначить лучшее лечение и контролировать прогрессирование заболевания. Существуют различные преимущества компьютерного зрения в здравоохранении, такие как точный анализ изображений, расширенные операционные комнаты, улучшенная идентификация пациентов, лучшая безопасность для здоровья и более быстрые медицинские исследования. Компьютерное зрение имеет различные применения в здравоохранении, включая автоматизированный подсчет клеток, медицинскую визуализацию, обнаружение опухолей, обнаружение рака, медицинскую подготовку, мониторинг здоровья, обнаружение масок, рентгенологический анализ, КТ-сканирование и МРТ. Кроме того, инновации в области искусственного интеллекта (ИИ), а также алгоритмы машинного обучения продолжают продвигаться в этой области.

Отчет по охвату

В этом отчете классифицируется рынок глобального компьютерного зрения на рынке здравоохранения на основе различных сегментов и регионов, прогнозируется рост доходов и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на глобальное компьютерное зрение на рынке здравоохранения. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте глобального компьютерного зрения на рынке здравоохранения.

Глобальное компьютерное видение на рынке здравоохранения Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | $1,41 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 25.16% |

| Исторические данные для: | 2020-2022 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По компоненту, по продукту, по применению, по конечному пользователю, по региону и анализу воздействия COVID-19 |

| Охваченные компании:: | NVIDIA Corporation, Microsoft, Intel Corporation, IBM Corporation, Google LLC, Basler AG, Arterys Inc., AiCure, iCAD Inc., SenseTime, AltexSoft, Encord, General Electric (GE), ImFusion, InData Labs, Advanced Micro Devices, Others и |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Повышение изобретательности правительства, безусловно, играет важную роль в содействии внедрению и росту компьютерного зрения в секторе здравоохранения. Эта изобретательность включает в себя финансирование, поддержку политики и сотрудничество, ориентированное на инновационные исследования для передовых решений и администрирования технологий компьютерного зрения в здравоохранении. Растущая интеграция технологий компьютерного зрения в здравоохранении направлена на упрощение процессов принятия решений, минимизацию человеческих ошибок и, в конечном итоге, повышение эффективности и действенности медицинских услуг. Есть самые смертельные заболевания, которые требуют ранней диагностики, такие как рак. Компьютерное зрение позволяет выявить ранние симптомы. Это может быть полезно для своевременного лечения и способствует росту рынка. Кроме того, растущее использование технологий больших данных в секторе здравоохранения будет способствовать дальнейшему росту рынка.

Факторы сдерживания

Ожидается, что отсутствие энтузиазма среди врачей в отношении приобретения технологий на основе ИИ и отсутствие осведомленности и технических знаний будут сдерживать рост рынка. Использование информации о пациентах и восприимчивых фотографий вызывает проблемы с конфиденциальностью и безопасностью. Данные медицинской визуализации требуют форматов и протоколов, которые затрудняют взаимодействие различных систем и оборудования. Регулярное выполнение систем компьютерного зрения требует значительных финансовых затрат. Стоимость включает в себя разработку или покупку сложных алгоритмов, набор персонала и получение прогрессивного оборудования для визуализации.

Сегментация рынка

Глобальное компьютерное зрение в доле рынка здравоохранения классифицируется на компонент, продукт, приложение и конечного пользователя.

- Ожидается, что в течение прогнозируемого периода сегмент программного обеспечения будет удерживать самую большую долю глобального компьютерного зрения на рынке здравоохранения.

На основе компонентов глобальное компьютерное зрение на рынке здравоохранения подразделяется на программное и аппаратное обеспечение. Ожидается, что в течение прогнозируемого периода сегмент программного обеспечения будет удерживать самую большую долю глобального компьютерного зрения на рынке здравоохранения. Сегменты программного обеспечения играют решающую роль в обеспечении алгоритмов компьютерного зрения, обработки изображений и анализа данных для различных типов приложений. Поставщики медицинских услуг все больше полагаются на программные платформы для анализа изображений, помощи в диагностике и оптимизации рабочих процессов по уходу за пациентами. Слияние ИИ с программным обеспечением для здравоохранения ознаменует операционные проблемы и улучшит конкурентное преимущество для медицинских работников, стимулируя значительный рост на рынке.

- Ожидается, что сегмент интеллектуальных камер будет расти самыми быстрыми темпами на мировом рынке компьютерного зрения в области здравоохранения в течение прогнозируемого периода.

На основе продукта глобальное компьютерное зрение на рынке здравоохранения разделено на интеллектуальные камеры и ПК. Ожидается, что сегмент интеллектуальных камер будет расти самыми быстрыми темпами на мировом рынке компьютерного зрения в области здравоохранения в течение прогнозируемого периода. Система обработки с открытым встраиванием в интеллектуальные системы компьютерного зрения на основе камеры устраняет требования к внешним устройствам, таким как карты захвата кадра и внешние компьютеры. Рост системы компьютерного зрения на основе интеллектуальных камер объясняется ее доступностью, небольшим размером, экономической эффективностью и простой интеграцией системы компьютерного зрения с использованием интеллектуальных камер.

- Ожидается, что сегмент медицинской визуализации и диагностики будет занимать самую большую долю мирового рынка компьютерного зрения в области здравоохранения в течение прогнозируемого периода.

На основе применения глобальное компьютерное зрение на рынке здравоохранения подразделяется на медицинскую визуализацию и диагностику, операции, управление пациентами и исследования и другие. Ожидается, что сегмент медицинской визуализации и диагностики будет занимать самую большую долю глобального компьютерного зрения на рынке здравоохранения в течение прогнозируемого периода. Инструменты на основе ИИ идентифицируют медицинские изображения с высоким уровнем точности и поддерживают специалистов здравоохранения в выявлении и диагностике различных состояний. Кроме того, применение компьютерного зрения в медицинской визуализации обеспечивает повышенную диагностическую точность. Эти системы обнаруживают закономерности и отклонения в медицинских изображениях, которые не могут быть легко видимы человеческими глазами. Это приводит к раннему выявлению и более точным диагнозам. Эти преимущества, предоставляемые компьютерным зрением в медицинской визуализации и диагностике, стимулируют сегментарный рост.

- Ожидается, что сегмент поставщиков медицинских услуг будет расти самыми быстрыми темпами на мировом рынке компьютерного зрения в течение прогнозируемого периода.

На базе конечного пользователя глобальное компьютерное зрение на рынке здравоохранения делится на поставщиков медицинских услуг, диагностические центры, академические научно-исследовательские институты и другие. Ожидается, что сегмент поставщиков медицинских услуг будет расти самыми быстрыми темпами на мировом рынке компьютерного зрения в течение прогнозируемого периода. Этот рост обусловлен тем, что медицинские работники постепенно и значительно используют компьютерное зрение для диагностической визуализации и патологии. ИИ и инновационные технологии для улучшения ухода за пациентами и плавных операционных процессов. Медицинские работники значительно помогают с компьютерным зрением для диагностики патологии. Алгоритмы компьютерного зрения помогают в анализе медицинских изображений, слайдов патологии и другой диагностики, поддерживая медицинских работников в создании более точных и ранних диагнозов.

Анализ регионального сегмента глобального компьютерного зрения на рынке здравоохранения

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Северная Америка будет иметь наибольшую долю глобального компьютерного зрения на рынке здравоохранения в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет иметь наибольшую долю глобального компьютерного зрения на рынке здравоохранения в течение прогнозируемого периода времени. Северная Америка выражает сильную тенденцию к инновационным цифровым технологиям, обусловленную хорошо развитой структурой здравоохранения, ИТ и телекоммуникаций, которая стимулирует рост компьютерного зрения на рынке здравоохранения. Кроме того, утверждение государственной политики активно мотивирует интеграцию цифровых и передовых технологий. Различные факторы, такие как рост случаев сердечно-сосудистых и хронических заболеваний, улучшают рост рынка. Таким образом, Америка получит наибольшую долю в прогнозируемом периоде.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами на мировом рынке компьютерного зрения в здравоохранении в течение прогнозируемого периода времени. Растущие расходы правительств на модернизацию здравоохранения, такие как развитие больниц и кардиологических институтов, являются важными движущими факторами. Кроме того, рост урбанизации населения мигрантов и повышение осведомленности будут способствовать дальнейшему росту рынка. Строительство новых больниц, клиник и диагностических центров дает возможности для объединения систем компьютерного зрения для модернизации медицинских услуг.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном компьютерном зрении на рынке здравоохранения, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Корпорация NVIDIA

- Microsoft

- Intel Corporation

- IBM Corporation

- Google LLC

- Basler AG

- Arterys Inc.

- AiCure

- iCAD Inc.

- Время чувств

- AltexSoft

- сцепление

- General Electric (GE)

- смятение

- Лаборатории данных

- Передовые микроустройства

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В феврале 2022 года, Продвинутые микроустройства приняли Xilinx. Это приобретение запустило передового лидера в области высокопроизводительных и совместимых вычислений с критически расширенным масштабом и самым ужасающим портфелем передовых вычислений, графики и адаптивных продуктов SoC в отрасли.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала глобальное компьютерное видение на рынке здравоохранения на основе следующих сегментов:

Глобальное компьютерное зрение на рынке здравоохранения по компонентам

- Программное обеспечение

- Аппаратное оборудование

Глобальное компьютерное зрение на рынке здравоохранения по продуктам

- Smart Camera на основе

- основанный на PC

Глобальное компьютерное видение на рынке здравоохранения

- Медицинская визуализация и диагностика

- хирургия

- Управление пациентами и исследования

- Другие

Глобальное компьютерное видение на рынке здравоохранения конечным пользователем

- Медицинские работники

- Диагностические центры

- Академические исследовательские институты

- Другие

глобальный Компьютерное зрение в здравоохранении Рынок, региональный

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?