Размер рынка командно-контрольных систем, прогнозы на 2033 год

Промышленность: Aerospace & DefenseГлобальные прогнозы рынка командно-контрольных систем на 2033 год

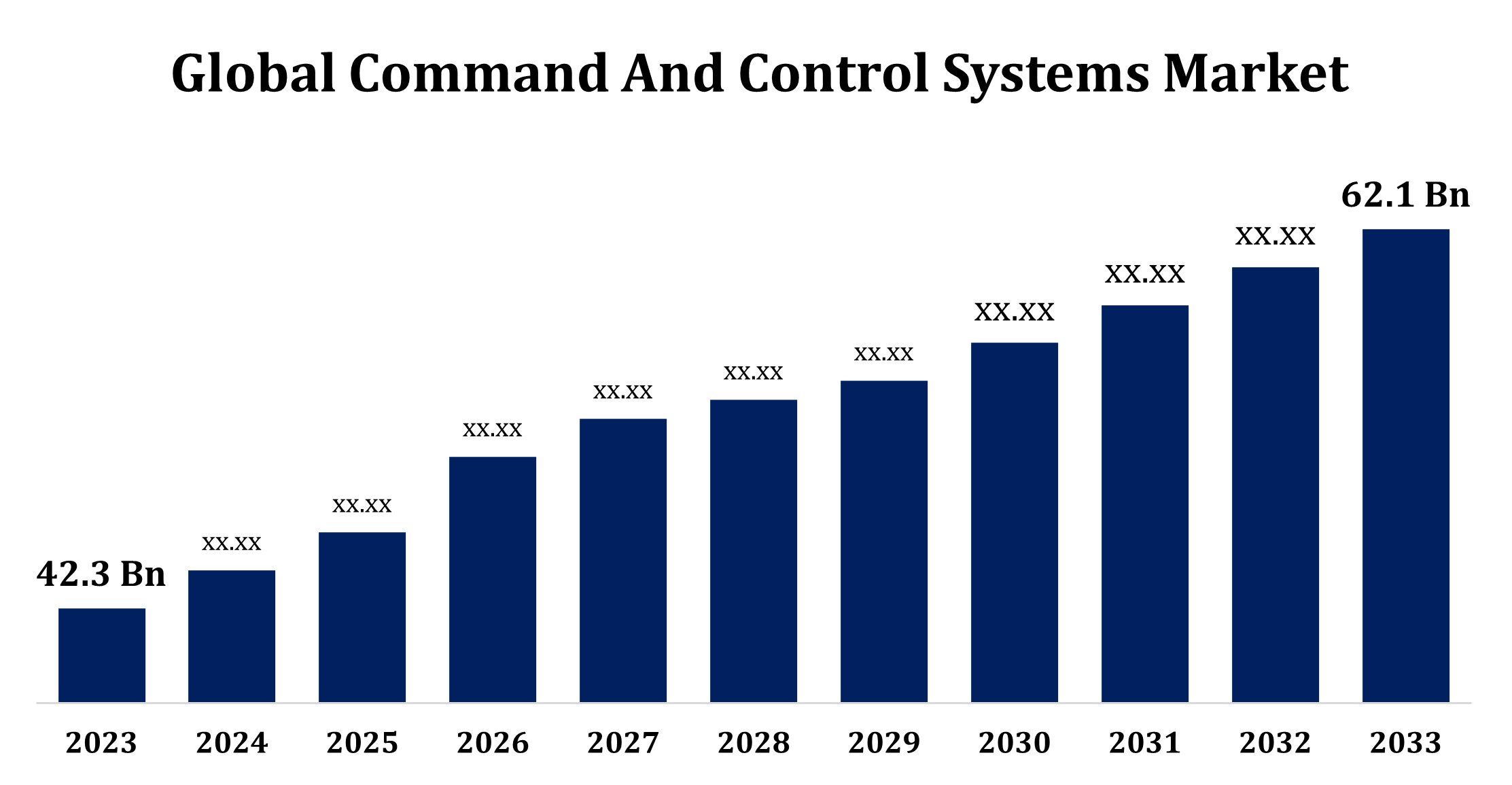

- Размер мирового рынка командно-контрольных систем в 2023 году оценивался в 42,3 миллиарда долларов.

- Рынок растет на CAGR 3,91% с 2023 по 2033 год.

- Ожидается, что к 2033 году объем мирового рынка систем управления и командования достигнет 62,1 миллиарда долларов.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка систем управления и управления достигнет 62,1 млрд долларов США к 2033 году при CAGR 3,91% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок систем командования и управления (C2) является быстро развивающимся сектором, обусловленным достижениями в области технологий и растущим спросом на повышение осведомленности о ситуации в военном, коммерческом и государственном секторах. Эти системы обеспечивают бесперебойную интеграцию данных, принятие решений в режиме реального времени и эффективное управление операциями, особенно в области обороны, реагирования на чрезвычайные ситуации и мониторинга критической инфраструктуры. Ключевые факторы, влияющие на рост, включают рост оборонных бюджетов, технологические инновации в области ИИ и IoT, а также необходимость надежных решений в области кибербезопасности. Ведущие отрасли, внедряющие системы C2, включают аэрокосмическую, морскую и энергетическую отрасли. Однако такие проблемы, как высокие затраты на внедрение и проблемы безопасности данных, сохраняются. По мере роста глобальной геополитической напряженности и стремления организаций к операционной эффективности рынок систем С2 в ближайшие годы готов к значительному расширению.

Рынок систем управления и управления Анализ цепочки ценностей

Цепочка создания стоимости на рынке систем командования и управления (C2) охватывает несколько ключевых этапов, от исследований и разработок до применения конечными пользователями. Он начинается с поставщиков компонентов, предоставляющих оборудование, такое как датчики, устройства связи и программные платформы. Системные интеграторы играют ключевую роль, комбинируя эти компоненты в единые решения, адаптированные к конкретным потребностям отрасли. Этот этап часто включает сотрудничество с поставщиками технологий для интеграции ИИ, IoT и кибербезопасности. После системной интеграции дистрибьюторы и поставщики услуг обеспечивают доступ к рынку и предлагают услуги поддержки, включая обучение, техническое обслуживание и модернизацию. Конечные пользователи, включая оборонные ведомства, экстренные службы и такие отрасли, как энергетика и транспорт, внедряют эти системы для повышения эффективности работы. Обратная связь в цепочке приводит к инновациям, способствуя достижениям, которые удовлетворяют динамические требования рынка.

Системы управления и управления Анализ возможностей рынка

Рынок систем командования и управления (C2) предоставляет значительные возможности для роста, обусловленные технологическими достижениями и меняющимися потребностями пользователей. Основными движущими силами по-прежнему остаются оборонный и военный секторы, которые наращивают инвестиции в модернизацию систем для повышения оперативной эффективности и осведомленности о ситуации. Новые возможности заключаются в интеграции ИИ, IoT и аналитики больших данных для принятия решений в режиме реального времени, что позволяет создавать более интеллектуальные и более адаптивные системы. Гражданские приложения, такие как управление стихийными бедствиями, управление городским движением и мониторинг критической инфраструктуры, расширяют рынок за пределы традиционных областей. Растущий акцент на кибербезопасности для защиты конфиденциальных данных открывает возможности для инновационных решений. Кроме того, растущая геополитическая напряженность и стихийные бедствия повышают спрос на надежные системы C2 во всем мире. Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, предлагают неиспользованный потенциал из-за увеличения расходов на оборону и модернизации инфраструктуры.

Мировой рынок систем управления и управления Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 42,3 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 3.91% |

| 2033 Проекция стоимости: | $ 62,1 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 267 |

| Таблицы, диаграммы и рисунки: | 111 |

| Охваченные сегменты: | По платформе, по решению, по применению, по региональному анализу |

| Охваченные компании:: | Lockheed Martin Corp, BAE Systems, Collins Aerospace, Thales Group, Leonardo S.p.A., Elbit Systems Ltd., Boeing, Northrop Grumman, Saab. CACI International Inc, Barco NV, Christie Digital Systems USA, Inc., InFocus Corp., Activu, Panasonic Corp., Planar, Datapath Ltd., Extron Electronics, Matrox, Hiperwall, Inc., Green Hippo Ltd. (tvOne), RTX Corp., tvONE, RGB Spectrum, Userful Corp., VuWall Technology Inc. и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Системы управления и управления Динамика рынка

Повышение интегрированной ситуационной осведомленности (SA) является ключевым фактором роста рынка.

Улучшенная интегрированная ситуационная осведомленность (SA) является ключевым фактором, стимулирующим рост рынка систем управления (C2). SA обеспечивает мониторинг, анализ и принятие решений в режиме реального времени, обеспечивая всестороннее понимание динамических операционных сред. Этот потенциал особенно важен для сектора обороны, реагирования на чрезвычайные ситуации и критической инфраструктуры, где необходимы быстрые и обоснованные решения. Интеграция передовых технологий, таких как ИИ, IoT и аналитика данных, значительно улучшила SA, позволяя системам обрабатывать и визуализировать огромные объемы данных с большей точностью и скоростью. Этот прогресс решает растущий спрос на эффективное оперативное управление в условиях растущих проблем безопасности и геополитической напряженности. Поскольку организации отдают приоритет упреждающим стратегиям, акцент на улучшении СА продолжает стимулировать инновации и внедрение на рынке систем С2.

Ограничения и вызовы

Высокие затраты на внедрение и техническое обслуживание остаются значительными барьерами, особенно для небольших организаций или стран с развивающейся экономикой. Сложность интеграции различных технологий, таких как ИИ, IoT и кибербезопасность, в сплоченные системы добавляет проблем развития и расширяет сроки развертывания. Кроме того, вопросы безопасности и конфиденциальности данных имеют решающее значение, поскольку системы C2 обрабатывают конфиденциальную информацию, которая очень восприимчива к кибератакам. Развивающиеся нормативно-правовые рамки и требования к соблюдению в различных регионах еще больше усложняют операции. Опора на бесшовную совместимость между устаревшими системами и современными технологиями создает технические препятствия. Кроме того, нехватка квалифицированных специалистов, способных управлять и поддерживать сложные системы C2, ограничивает масштабируемость. Решение этих проблем имеет важное значение для устойчивого роста рынка и его внедрения.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке систем управления с 2023 по 2033 год. Передовая технологическая экосистема региона способствует интеграции ИИ, IoT и аналитики данных в системы C2, повышая осведомленность о ситуации и возможности принятия решений. Соединенные Штаты, как мировой лидер в расходах на оборону, вносят значительный вклад в рост рынка с продолжающейся модернизацией военных операций и инициатив в области внутренней безопасности. Кроме того, растущее внимание к кибербезопасности для защиты критически важных активов от развивающихся угроз еще больше стимулирует спрос на сложные решения C2. Гражданские приложения, такие как управление стихийными бедствиями и управление городским движением, также набирают обороты. Благоприятная государственная политика в сочетании с надежной промышленной базой делают Северную Америку ключевым участником глобального рынка систем C2.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия, Япония и Южная Корея являются ведущими инвестициями в оборону и внутреннюю безопасность, подпитываемые геополитической напряженностью и проблемами региональной безопасности. Растущий акцент региона на интеллектуальные города, управление стихийными бедствиями и мониторинг критической инфраструктуры еще больше расширяет применение систем C2. Интеграция ИИ, IoT и аналитики больших данных повышает операционную эффективность и ситуационную осведомленность, что делает эти системы незаменимыми. Однако такие проблемы, как высокие затраты на внедрение и потребность в квалифицированных специалистах, сохраняются. Благодаря государственной поддержке и быстрому развитию промышленного и технологического потенциала Азиатско-Тихоокеанский регион будет играть решающую роль на мировом рынке систем С2.

Анализ сегментации

Insights by Platform

На воздушно-десантный сегмент приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Усилия по модернизации воздушных сил во всем мире, включая интеграцию беспилотных летательных аппаратов (БПЛА) и сложных разведывательных систем, являются ключевыми факторами. Эти бортовые системы С2 повышают осведомленность о ситуации, позволяя обмениваться данными в режиме реального времени и принимать точные решения во время сложных миссий. Растущий спрос на слежку, безопасность границ и реагирование на стихийные бедствия еще больше стимулирует внедрение как в оборонном, так и в коммерческом секторах. Технологические достижения, такие как аналитика на основе ИИ и безопасные сети связи, повышают эффективность и возможности бортовых платформ. По мере того, как страны отдают приоритет доминированию в воздушном пространстве и готовности к чрезвычайным ситуациям, сегмент воздушных судов будет оставаться жизненно важным драйвером роста на рынке систем C2.

Insights by Solution

На аппаратный сегмент пришлась наибольшая доля рынка за прогнозный период 2023-2033 годов. Ключевые аппаратные элементы, такие как датчики, устройства связи, системы отображения и серверы, имеют решающее значение для сбора, обработки и распространения данных в режиме реального времени. Рост инвестиций в модернизацию оборонных систем и инфраструктуры стимулировал спрос на высокопроизводительное оборудование, способное поддерживать передовые приложения, такие как ИИ, IoT и кибербезопасность. Переход к компактным, энергоэффективным и масштабируемым аппаратным решениям еще больше стимулирует инновации в этом сегменте. Кроме того, растущее внедрение в гражданских секторах, включая управление стихийными бедствиями и проекты «умного города», расширяет сферу охвата рынка. Поскольку организации отдают приоритет операционной эффективности, сегмент оборудования по-прежнему имеет важное значение для создания передовых систем C2.

Insights by Application

На оборонный сегмент приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Модернизация оборонных операций с интегрированными системами С2 повышает ситуационную осведомленность, принятие решений в режиме реального времени и скоординированные ответные меры на суше, в воздухе, на море и в киберпространстве. Растущее значение наблюдения, разведки и тактической связи в военных стратегиях ускоряет внедрение систем С2. Кроме того, геополитическая напряженность и развивающийся характер войны, включая кибер- и гибридные угрозы, повышают спрос на безопасные, адаптируемые и масштабируемые решения C2. Передовые технологии, такие как ИИ, машинное обучение и автономные системы, еще больше улучшают оборонные возможности. Поскольку страны отдают приоритет национальной безопасности и оборонной готовности, оборонный сектор остается краеугольным камнем роста на рынке систем С2.

Последние события на рынке

- В апреле 2024 года корпорация Lockheed Martin представила сенсорную панель Controlvu, новое решение с сенсорным экраном Power over Ethernet (PoE), предназначенное для приложений командования и управления. Этот инновационный продукт позволяет операторам эффективно управлять и контролировать несколько источников видео в режиме реального времени.

Конкурентный ландшафт

Крупные игроки на рынке

- Lockheed Martin Corp.

- Системы BAE

- Collins Aerospace

- Группа компаний Thales

- Леонардо С.П.А.

- Elbit Systems Ltd.

- Боинг

- Нортроп Грумман

- Компания CACI International Inc.

- Барко NV

- Christie Digital Systems USA, Inc.

- InFocus Corp.

- Активу

- Panasonic Corp.

- планер

- Datapath Ltd.

- Электроника Extron

- Матрокс

- Hiperwall, Inc.

- Green Hippo Ltd. (tvOne)

- RTX Corp.

- телевизионный

- Спектр RGB

- Userful Corp.

- VuWall Technology Inc.

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок систем управления и управления, анализ платформы

- воздушно-десантный

- морской

- Земля

- Космос

Рынок систем управления и управления, анализ решений

- Аппаратное оборудование

- Программное обеспечение

- Услуги

Рынок систем управления и управления, анализ приложений

- оборона

- Коммерческий

Рынок систем управления и управления, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?