Устойчивость облака Размер рынка, доля, прогноз и тенденции

Промышленность: Information & TechnologyПрогнозы глобального рынка облачной устойчивости до 2033 года

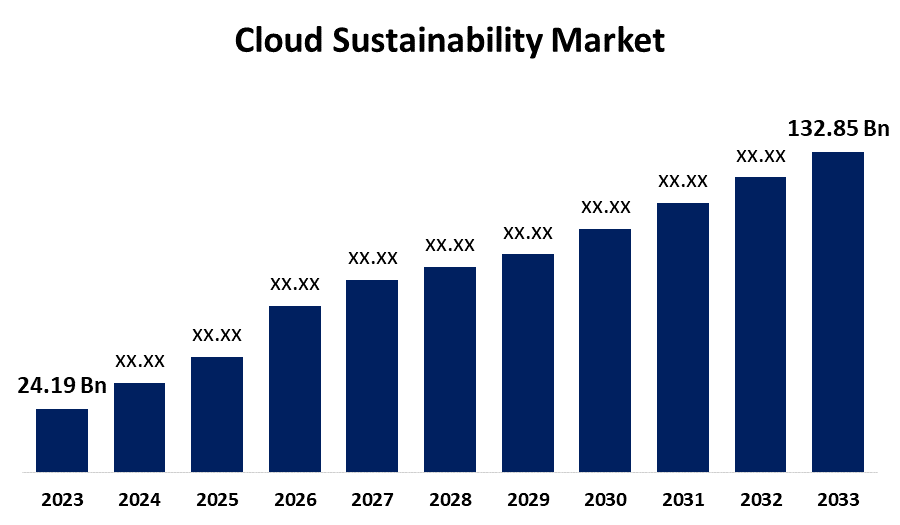

- Устойчивость глобального облака Размер рынка оценили в 24,19 млрд долларов в 2023 году

- Размер рынка растет на CAGR 18,57% с 2023 по 2033 год

- Устойчивость мирового облака Ожидается, что к 2033 году размер рынка достигнет 132,85 млрд долларов США

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Устойчивость облака Размер рынка, как ожидается, превысит 132,85 миллиарда долларов к 2033 году, увеличившись на 18,57% с 2023 по 2033 год. Рынок включает инициативы по повышению устойчивости и энергоэффективности облачных вычислений. По мере того, как все больше предприятий переходят на облачные сервисы, растет потребность в решении экологических последствий этих технологий. Рынок включает в себя решения, услуги и методы для снижения углеродного следа облачных операций, повышения энергоэффективности и поощрения общей устойчивости.

Обзор рынка

Термин «облачная устойчивость» описывает процесс использования ресурсов облачных вычислений для максимизации ресурсной и энергетической эффективности при минимизации воздействия на окружающую среду. Поощряется включение возобновляемых источников энергии в центры обработки данных и облачную инфраструктуру, повышается энергоэффективность и сокращаются выбросы углерода. Цель состоит в том, чтобы гарантировать, что облачные сервисы не только экономичны и расширяемы, но и экологически безопасны. Крупные поставщики облачных услуг постепенно используют возобновляемые источники энергии, включая гидроэнергетику, солнечную энергию и ветер, для питания своих центров обработки данных. Эта тенденция поддерживает глобальные цели устойчивого развития и снижает выбросы. Для сокращения загрязнения и борьбы с изменением климата правительства и регулирующие органы во всем мире принимают более строгие экологические законы.

Возможность

Расширение нормативной помощи для эко-дружественных Методы

Растущая законодательная поддержка устойчивых практик во всех отраслях промышленности является одним из основных факторов роста на рынке облачной устойчивости. Правительства и регулирующие органы во всем мире вводят правила и стимулы для стимулирования компаний к принятию экологически чистых решений.

Отчет по охвату

Данный отчет классифицирует рынок облачной устойчивости на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок облачной устойчивости. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка облачной устойчивости.

Устойчивость облака рынок Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | USD 24,19 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 18.57% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 245 |

| Таблицы, диаграммы и рисунки: | 125 |

| Охваченные сегменты: | По решениям, по предприятиям, по модели обслуживания и по регионам |

| Охваченные компании:: | Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM Cloud, Oracle Cloud, Salesforce, SAP, Dell Technologies, Equinix, Nutanix и другие |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Растущее внимание к энергоэффективности центров обработки данных является основным фактором, стимулирующим рынок облачной устойчивости. Компании внедряют облачные технологии, поскольку они обеспечивают более устойчивую инфраструктуру и улучшенное использование серверов, что снижает общую стоимость.

Факторы сдерживания

Несмотря на преимущества, значительные первоначальные расходы, связанные с переходом на более экологичную инфраструктуру, являются серьезным препятствием для рынка облачной устойчивости.

Сегментация рынка

Доля рынка облачной устойчивости подразделяется на модель решений, предприятий и услуг.

- Сегмент энергоэффективной инфраструктуры доминирует на рынке с самой высокой долей рынка в течение прогнозируемого периода.

Основываясь на решении, рынок облачной устойчивости подразделяется на энергоэффективную инфраструктуру, экологически чистые программные решения, решения по управлению углеродом и устойчивые облачные платформы. Сегмент энергоэффективной инфраструктуры доминирует на рынке с самой высокой долей рынка в течение прогнозируемого периода. Дата-центры, которые используют много энергии, крайне обеспокоены ростом цен на энергоносители. Высокое энергопотребление приводит к значительным эксплуатационным расходам для поставщиков облачных услуг. Для борьбы с этим многие люди тратят деньги на энергоэффективную инфраструктуру, такую как сложные системы охлаждения, маломощные серверы и улучшенный контроль мощности.

- Ожидается, что в течение прогнозируемого периода сегмент крупных предприятий будет удерживать наибольшую долю рынка облачной устойчивости.

На базе предприятия рынок облачной устойчивости делится на малые и средние предприятия (МСП) и крупные предприятия. Ожидается, что в течение прогнозируемого периода сегмент крупных предприятий будет удерживать наибольшую долю рынка облачной устойчивости. Крупные предприятия часто используют центры обработки данных для выполнения значительных облачных операций, что приводит к высоким эксплуатационным расходам и огромному потреблению энергии. Они могут максимизировать использование ресурсов, минимизировать энергопотребление и сократить общие расходы за счет использования экологически чистых программных решений и энергоэффективной облачной инфраструктуры. Облачные операции более экономичны благодаря этим решениям, ориентированным на устойчивость, которые также повышают эффективность работы и снижают затраты на электроэнергию.

- Ожидается, что сегмент инфраструктуры как услуги (laaS) будет расти на самом высоком уровне в течение прогнозируемого периода.

На основе сервисной модели рынок облачной устойчивости классифицируется на инфраструктуру как услуга (laaS), платформу как услуга (PaaS), программное обеспечение как услуга (SaaS) и другие. Ожидается, что сегмент инфраструктуры как услуги (laaS) будет расти на самом высоком уровне CAGR в течение прогнозируемого периода. Это доминирование связано с тем, что компании ищут поставщиков IaaS, которые предлагают низкоуглеродистую, энергоэффективную инфраструктуру, чтобы помочь им достичь своих экологических целей. Эти экологически чистые облачные решения помогают предприятиям соответствовать юридическим требованиям и уменьшать их воздействие на окружающую среду, сохраняя при этом производительность и экономическую эффективность.

Анализ регионального сегмента рынка облачной устойчивости

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка облачной устойчивости в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

По прогнозам, Северная Америка будет удерживать наибольшую долю рынка облачной устойчивости в течение прогнозируемого периода времени. Это доминирование объясняется тем, что многие предприятия, особенно в технологическом секторе, поставили перед собой высокие цели, включая сокращение выбросов парниковых газов. Эти обязательства вынуждают компании внедрять экологически чистую облачную инфраструктуру, отвечающую эксплуатационным требованиям. Для достижения своих целей в области устойчивого развития крупные технологические компании, находящиеся на переднем крае этого движения, инвестируют в экологичное программное обеспечение, возобновляемые источники энергии и энергоэффективные хранилища.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста CAGR на рынке облачной устойчивости в течение прогнозируемого периода. Самый быстрый рост в регионе связан с изменением климата, многие страны Азиатско-Тихоокеанского региона принимают более строгие экологические законы и программы устойчивого развития. Устанавливая агрессивные цели по энергоэффективности и сокращению выбросов углерода, отрасль здравоохранения активно поощряет внедрение «зеленых» технологий. Чтобы побудить компании инвестировать в экологически чистую облачную инфраструктуру, они предлагают стимулы, включая снижение налогов и субсидии. Повышая доступность и финансовую привлекательность экологически чистых технологий, эти меры способствуют расширению рынка в Азиатско-Тихоокеанском регионе.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке облачной устойчивости, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Amazon Web Services (AWS)

- Microsoft Azure

- Google Cloud

- IBM облако

- Oracle Cloud

- Salesforce

- САП

- Компания Dell Technologies

- Эквиникс

- Nutanix

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В сентябре 2024 года, Oracle запустила приложение Oracle Fusion Cloud Sustainability, которое соединяет информацию из Oracle Fusion Cloud ERP и Oracle Fusion Cloud SCM, чтобы обеспечить оценку и визуализацию в приложениях Oracle Fusion Cloud Enterprise Performance Management (EPM) и Oracle Fusion Data Intelligence.

- В августе 2024 года, Хитачи Вантара, Дочерняя компания Hitachi по хранению данных, оборудованию и управлению гибридными облаками, а также Broadcom Inc. запустили надежное частное и гибридное облачное решение. Совместное предложение сочетает в себе интегрированное системное решение Hitachi Vantara Unified Compute Platform (UCP) RS с VMware Cloud Foundation, чтобы помочь предприятиям в управлении сложностью, вызванной значительным расширением данных и растущими требованиями ИИ.

- В июле 2024 года, Изобретатель зеленых центров обработки данных для интенсивных вычислительных приложений, таких как майнинг биткоинов и ИИ, Soluna Holdings, Inc., объявил, что его дочерняя компания Soluna Cloud теперь предоставляет облачные услуги ИИ для корпоративных клиентов и лабораторий искусственного интеллекта. Минимум 512 графических процессоров H100 SXM теперь доступны в новой службе для обработки генеративных приложений ИИ.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала рынок облачной устойчивости на основе следующих сегментов:

Глобальный рынок облачной устойчивости с помощью решений

- энергоэффективный инфраструктура

- Зеленые программные решения

- Углеродные решения

- Устойчивые облачные платформы

Глобальный рынок облачной устойчивости Предприятие

- Малые и средние предприятия (МСП)

- Крупные предприятия

Глобальный рынок облачной устойчивости Модель сервиса

- Инфраструктура как услуга (IaaS)

- Платформа как услуга (PaaS)

- Программное обеспечение как услуга (SaaS)

- Другие

Глобальный рынок облачной устойчивости на основе регионального анализа

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?