Объем рынка ковровых материалов, объем, спрос до 2033 года

Промышленность: Advanced MaterialsГлобальные прогнозы рынка ковровых материалов до 2033 года

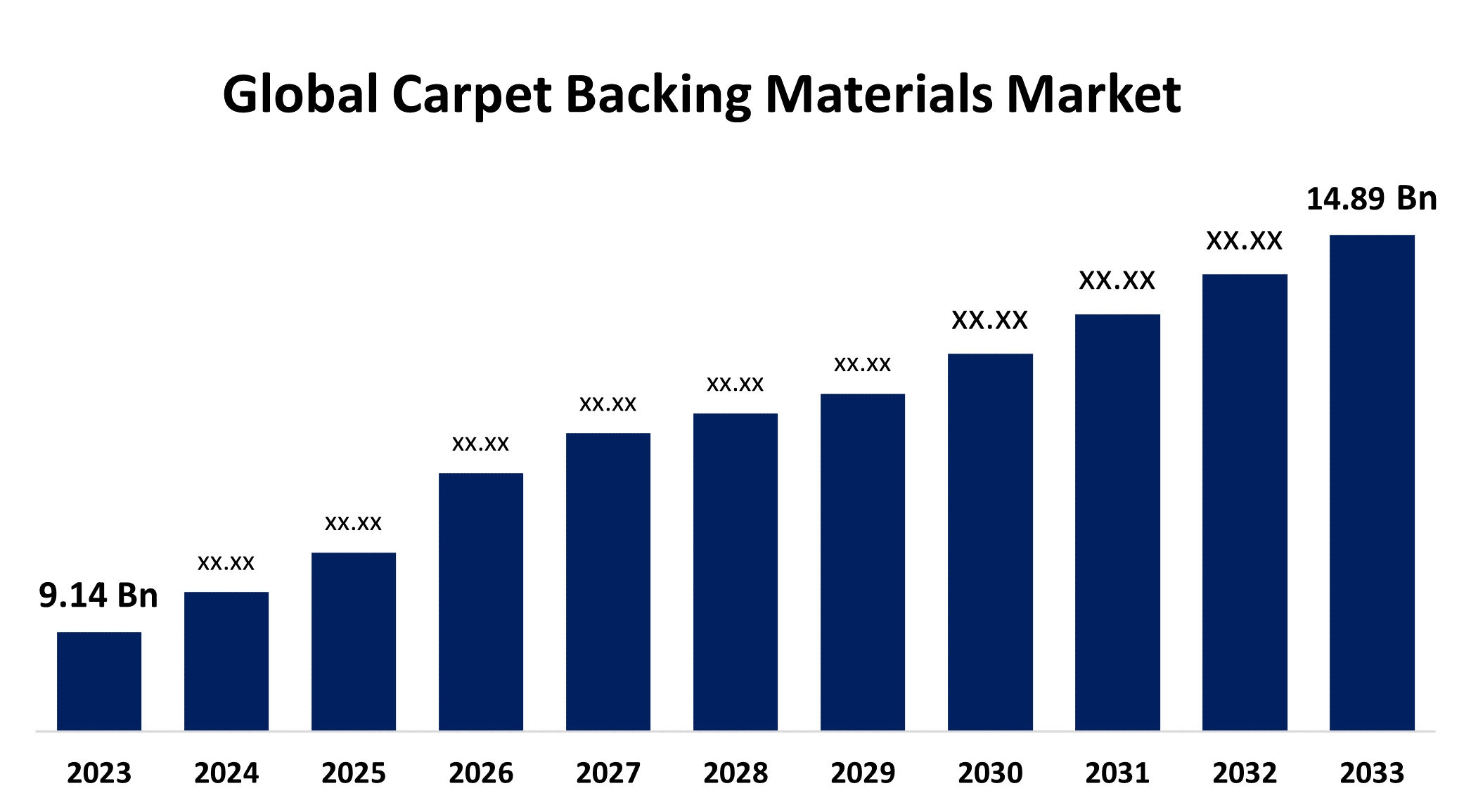

- Размер мирового рынка ковровых материалов оценивается в 9,14 млрд долларов США в 2023 году

- Размер рынка растет на CAGR 5,00% с 2023 по 2033 год

- Ожидается, что мировой объем рынка ковровых материалов достигнет 14,89 млрд долларов к 2033 году.

- Ожидается, что Aisa Pacific будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка ковровых материалов превысит 14,89 млрд долларов США к 2033 году, увеличившись на CAGR 5,00% с 2023 по 2033 год.

Обзор рынка

Ковровые материалы относятся к слоям материала, нанесенным на нижнюю часть ковров, чтобы обеспечить структурную поддержку, стабильность и другие функциональные свойства. Ковровые материалы являются важными компонентами, находящимися на дне ковров, выполняя различные важные роли, такие как крепление пучков, обеспечение стабильности и структурной целостности и улучшение общей производительности. Основным ковровым материалом является предварительно кованая слезостойкая тканая или нетканая полипропиленовая ткань с пряжей, уложенной или сшитой в кареты. Ковровые покрытия изготавливаются из различных материалов, в том числе джута, хлопка и коврового покрытия. Эти материалы покрыты латексом. Ковровая подкладка на основе латекса представляет собой покрытие, наносимое на обратную сторону плетеного ковра, чтобы сохранить волокна на месте, а также обеспечить устойчивость и жесткость. Кроме того, подложные материалы улучшают прочность и стабильность размеров ковра, избегая чрезмерного растяжения, сжатия или деформации. В зависимости от выбранного материала, поддержка может дать дополнительные преимущества, такие как шумоизоляция, повышенный комфорт под ногами, влагостойкость и улучшенное качество воздуха. Отрасль ковровых материалов значительно выросла в результате технологических разработок и инноваций. Кроме того, растущий спрос на резиновые изделия в промышленной, автомобильной и других отраслях обеспечивает значительный рыночный потенциал для крупных фирм, работающих на рынке ковровых материалов.

Отчет по охвату

В этом отчете классифицируется рынок ковровых материалов на основе различных сегментов и регионов, прогнозируется рост выручки и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок ковровых материалов. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка ковровых материалов.

Мировой рынок ковровых материалов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 9,14 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 5.00% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 181 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу продукта, по типу ковра, по применению |

| Охваченные компании:: | Shaw Industries Group, Inc., The DOW Chemical Company, Higashi Kagaku, Carpet & Rug Backing and Supplies, Inc., Freudenberg Group, Tarkett S.A., Wacker Chemie AG, Belysse Group NV, Associated Weavers Europe N.V., Interface Inc., Beaulieu Technical Textiles NV и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рынок ковровых материалов обусловлен несколькими факторами, включая технологические инновации, нормативные стандарты и предпочтения потребителей. Достижения в области материаловедения, особенно в области экологичного выбора, оказывают влияние на динамику рынка, а также меняют тенденции в производстве и установке ковров. Экономическая эффективность и эксплуатационные характеристики, такие как влагостойкость и звукоизоляция, играют решающую роль в формировании спроса на рынке в жилых, коммерческих и промышленных приложениях. Растущая потребность в экологически чистых коврах, изготовленных из переработанных материалов или созданных с использованием устойчивых процедур, в соответствии с экологической целью компаний, стимулирует рост рынка. Технологические усовершенствования облегчают создание персонализированных дизайнов ковров с логотипами, компонентами брендинга или отличительными узорами, что улучшает идентичность бренда и визуальную привлекательность, которая стимулирует рост рынка во всем мире.

Факторы сдерживания

Рынок ковровых материалов сталкивается с рядом проблем, которые препятствуют его росту и развитию. Высокие затраты, связанные с экологически чистыми материалами и строгими нормативными требованиями, создают значительные барьеры, ограничивая широкое распространение. Конкуренция со стороны альтернативных вариантов напольных покрытий, таких как плитка и лиственные породы дерева, также ограничивает спрос на ковры, влияя на рынок вспомогательных материалов. Кроме того, сложности в установке и обслуживании в сочетании с насыщением рынка в зрелых регионах еще больше препятствуют расширению возможностей. Технологические ограничения в разработке передовых материалов с превосходными эксплуатационными характеристиками препятствуют росту рынка во всем мире.

Сегментация рынка

Доля рынка ковровых материалов классифицируется по типу продукта, типу ковра и применению.

- Сегмент латексной поддержки, по оценкам, занимает самую высокую долю рынка в течение прогнозируемого периода.

Основываясь на типе продукта, рынок ковровых материалов классифицируется на первичную, вторичную, латексную и текстильную поддержку. Среди них сегмент латексной поддержки, по оценкам, занимает самую высокую долю рынка в течение прогнозируемого периода. Латексная поддержка широко используется за ее долговечность, гибкость и клеевые свойства, которые способствуют структурной целостности и долговечности ковров. Он служит в качестве первичного или вторичного подкладочного материала, обеспечивая стабильность, влагостойкость и простоту установки. Доминирование латексной поддержки на рынке можно объяснить ее эффективной производительностью в различных областях применения ковров, включая жилой, коммерческий и промышленный секторы.

- Ожидается, что сегмент ковровых покрытий будет удерживать наибольшую долю рынка в течение прогнозируемого периода.

Основываясь на типе ковра, рынок ковровых подкладочных материалов разделен на ковры ручной работы, ковры с мякотью, игольчатые ковры и другие. Ожидается, что сегмент ковровых покрытий будет удерживать наибольшую долю рынка в течение прогнозируемого периода. Тафтированные ковры популярны из-за их универсальности, доступности и широкого использования как в жилых, так и в коммерческих приложениях. Они изготавливаются путем вставки пряжи в подложный материал, создавая различные стили и текстуры в соответствии с различными эстетическими и функциональными предпочтениями. Этот метод производства позволяет эффективно производить и настраивать, делая мягкие ковры предпочтительным выбором в различных сегментах рынка. Их доминирование еще больше подкрепляется достижениями в технологии перетаскивания, которые продолжают повышать производительность продукта, долговечность и эстетическую привлекательность. Поскольку потребительский спрос на экономичные, долговечные и эстетически приятные ковры сохраняется, ожидается, что сегмент ковровых покрытий будет стимулировать значительный рост на рынке ковровых материалов.

- Коммерческий сегмент доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода.

Основываясь на применении, рынок ковровых материалов классифицируется на жилые, коммерческие, промышленные и другие. Среди них коммерческий сегмент доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода. Этот сегмент охватывает широкий спектр приложений в коммерческих помещениях, таких как офисы, розничные магазины, отели, медицинские учреждения и образовательные учреждения. Коммерческие ковры требуют вспомогательных материалов, которые обеспечивают долговечность, простоту обслуживания, звукоизоляцию и эстетическую привлекательность, чтобы выдерживать высокое пешеходное движение и различные условия окружающей среды. Доминирование коммерческого сегмента можно объяснить несколькими факторами. Во-первых, масштаб коммерческих проектов часто включает в себя большие площади ковровых покрытий, что приводит к значительному спросу на вспомогательные материалы. Кроме того, коммерческие пространства отдают приоритет коврам, которые улучшают общую атмосферу и способствуют комфортной среде для сотрудников, клиентов и посетителей. Кроме того, достижения в технологиях и материалах коврового производства позволили разработать решения для поддержки, адаптированные к конкретным потребностям коммерческих приложений, что еще больше укрепило позиции сегмента на рынке.

Анализ регионального сегмента рынка ковровых материалов

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

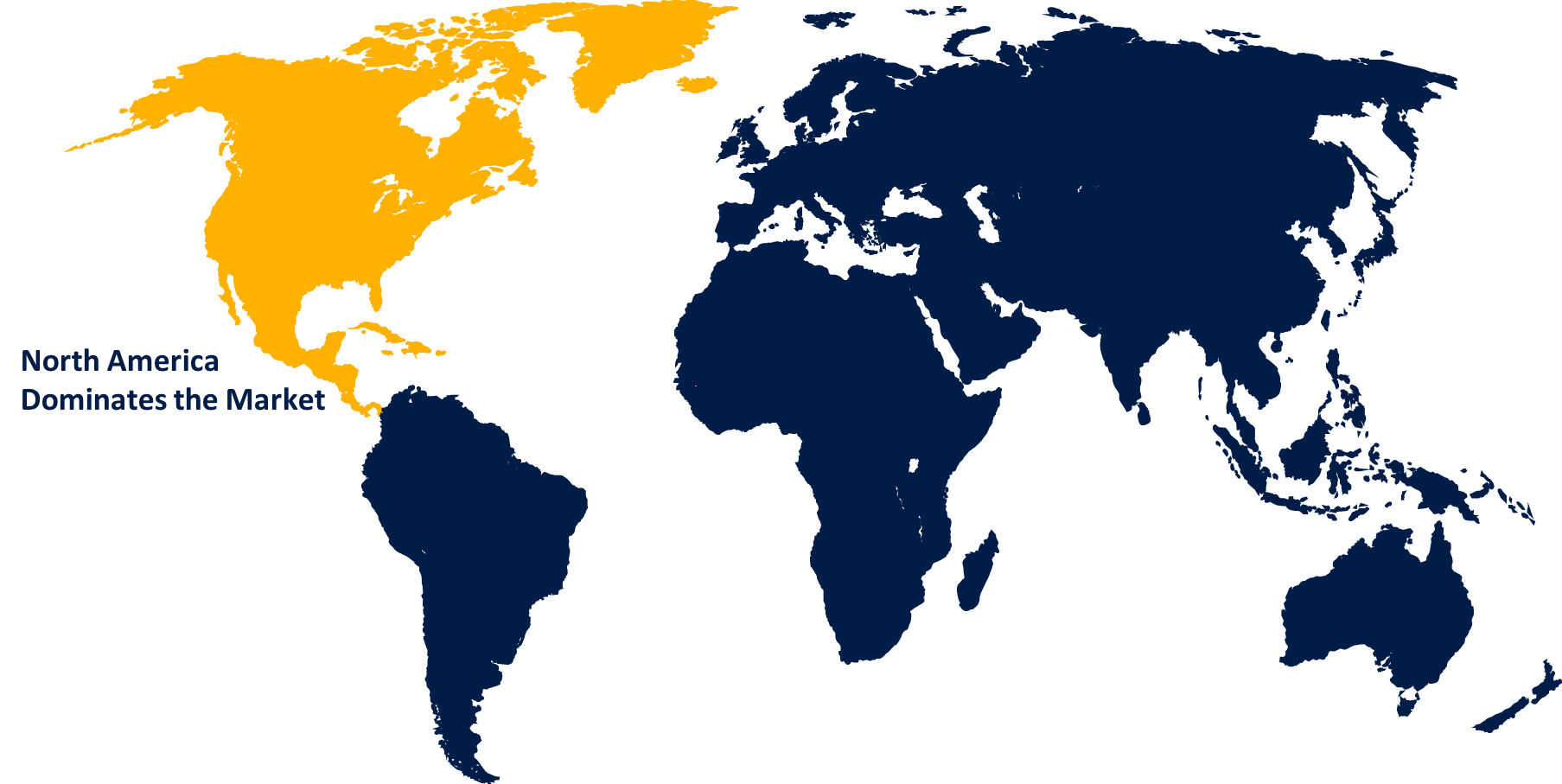

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка ковровых подложек в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка ковровых подложек в течение прогнозируемого периода времени. Увеличение спроса на ковровые материалы в секторе строительства инфраструктуры способствует расширению рынка в этом районе. Растущий спрос на коммерческие приложения, такие как отели, больницы и общественная инфраструктура, стимулирует региональный рынок ковровых материалов. Несколько факторов, связанных с ростом рынка в регионе, включая устойчивый спрос на ковры в регионе, передовые производственные возможности и потребительские предпочтения в пользу конкретных типов ковровых покрытий. Кроме того, благоприятные экономические условия и соблюдение строгих экологических норм еще больше поддерживают доминирование Северной Америки в производстве и потреблении ковровых материалов.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста рынка ковровых материалов в течение прогнозируемого периода. Этот рост обусловлен несколькими факторами, включая растущую урбанизацию, рост располагаемых доходов и расширение строительной деятельности по всему региону. Кроме того, растущее внедрение ковров в жилом, коммерческом и промышленном секторах способствует повышению спроса на ковровые материалы. Кроме того, достижения в области производственных технологий и переход к экологически устойчивым материалам, вероятно, будут способствовать дальнейшему росту рынка в Азиатско-Тихоокеанском регионе.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке ковровых материалов, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Shaw Industries Group, Inc.

- Химическая компания DOW

- Хигаси Кагаку

- Компания Carpet & Rug Backing and Supplies, Inc.

- Группа Фрейденберга

- Таркетт С.А.

- Компания Wacker Chemie AG

- Belysse Group NV

- Ассоциированные ткачи Европы N.V.

- Interface Inc.

- Технический текстиль Beaulieu NV

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В октябре 2023 годаКомпания Freudenberg Performance Materials расширяет свою недавно выпущенную линейку устойчивых нетканых ковровых покрытий с поддержкой Lutradur ECO-R и Colback ECO-R, которые содержат значительный процент переработанного сырья. Диапазон ECO Фрейденберга помогает производителям ковров перейти на более устойчивые предложения продуктов.

- В ноябре 2022 года, Ascend Performance Materials приобрела контрольный пакет акций Circular Polymers, калифорнийского переработчика высокопроизводительных полимеров, таких как полиамид 6 и 66, полипропилен и полиэстер. Соглашение гарантирует Ascend стабильные поставки высококачественных ПЦР-материалов для устойчивых полиамидов ReDefyne.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок ковровых подложек на основе следующих сегментов:

Мировой рынок ковровых материалов по типу продукции

- Первичная поддержка

- Вторичная поддержка

- Латексная поддержка

- Текстильная поддержка

Мировой рынок ковровых материалов по типу ковров

- Ручные ковры

- Ковры с тюфяками

- Игольчатые ковры

- Другие

Мировой рынок ковровых материалов, по применению

- жилой дом

- Коммерческий

- промышленный

- Другие

Мировой рынок ковровых материалов по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?