Размер рынка грузовых судов, Отчет о доле, 2033

Промышленность: Automotive & TransportationМировой рынок грузового судостроения прогнозирует до 2033 года

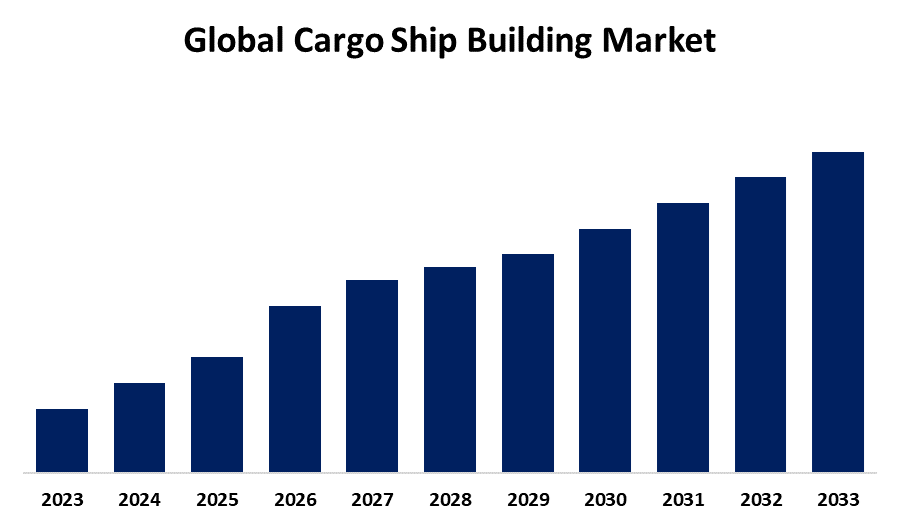

- Размер рынка будет расти на существенном CAGR с 2023 по 2033 год.

- Ожидается, что мировой объем рынка грузовых судов достигнет значительной доли к 2033 году.

- Ожидается, что Ближний Восток и Африка будут расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка грузовых судов достигнет значительной доли к 2033 году при значительном CAGR в течение прогнозируемого периода 2023-2033 годов. Мировой рынок строительства грузовых судов представляет собой огромные возможности, возникающие из-за растущего спроса на экологически чистые суда, чему способствуют правила ИМО и переход к СПГ, водороду и гибридным электрическим двигателям. Растущая глобальная торговля, особенно в развивающихся странах, также стимулирует спрос на современные контейнеровозы, балкеры и танкеры. Развитие технологий в области автоматизации, цифровизации и проектирования судов на основе ИИ повышает эффективность, безопасность и операционную устойчивость для судостроения в будущем.

Обзор рынка

Мировой рынок строительства грузовых судов или мировой рынок строительства грузовых судов, на котором различные виды коммерческих грузовых судов проектируются, разрабатываются, производятся и вводятся в эксплуатацию для использования при транспортировке товаров и сырья по глобальным торговым маршрутам. Фактически, это важная отрасль, которая помогла облегчить международную торговлю, обеспечив эффективную транспортировку сыпучих товаров, контейнерных грузов, нефти и газа и других видов специализированных грузов через океаны и водные пути. На мировом рынке грузового судостроения наблюдаются трансформационные тенденции в отношении устойчивости, цифровизации и повышения эффективности. Рост технологий «зеленого» судостроения, таких как суда на СПГ, водороде и аммиаке, ускоряется, чтобы соответствовать нормам выбросов ИМО. Например, в июне 2024 года южнокорейский судостроитель HJ Shipbuilding & Construction (HJSC) заключил контракт на сумму 220 миллионов долларов на строительство двух экологически чистых контейнеровозов на 7900 TEU для неустановленной европейской судоходной компании. У компании есть возможность заказать еще два судна, которые могут принести общую стоимость контракта до $432 млн. Кроме того, автоматизация и навигационные системы на основе искусственного интеллекта повышают эффективность работы за счет снижения человеческих ошибок и оптимизации расхода топлива. Растущая глобальная торговля и электронная коммерция увеличили спрос на более крупные и более экономичные контейнеровозы.

Отчет по охвату

Данный отчет классифицирует рынок судостроения на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок строительства грузовых судов. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск типа, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка судостроения.

Мировой рынок грузового судостроения Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Период прогноза: | 2023-2033 годы |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 220 |

| Таблицы, диаграммы и рисунки: | 114 |

| Охваченные сегменты: | По типу движения, по регионам и по регионам |

| Охваченные компании:: | Hyundai Heavy Industries (HHI), Daewoo Shipbuilding & Marine Engineering (DSME), Samsung Heavy Industries (SHI), China Shipbuilding Industry Corporation (CSIC), China State Shipbuilding Corporation (CSSC), Mitsubishi Heavy Industries (MHI), Imabari Shipbuilding, Shoei Kisen Kaisha, STX Offshore & Shipbuilding, Oshima Shipbuilding, China Merchants Industry Holdings, Fincantieri S.p.A, Thyssen Krupp Marine Systems, Samsung Heavy Industries (SHI), Navantia, |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

На мировой рынок строительства грузовых судов в первую очередь влияют макроэкономические, нормативные и отраслевые переменные, которые влияют на спрос и производство. Рост мирового населения и урбанизация увеличивают спрос на объемные перевозки сырья, что стимулирует спрос на грузовые суда большой мощности. Кроме того, правительственные правила и субсидии в крупных судостроительных странах, таких как Китай, Южная Корея и Япония, способствуют внутреннему производству и технологическому росту. Геополитические переменные, включая торговые соглашения, изменение стратегий цепочки поставок и региональные кризисы, влияют на спрос на строительство судов и расширение флота. Важным фактором также являются стареющие циклы замены флота, поскольку старые суда постепенно отменяются из-за неэффективности и несоблюдения новых экологических норм. Кроме того, разработки в области возможностей верфи, в том числе в области робототехники, автоматизации и модульных методов судостроения, снижают производственные затраты и повышают эффективность, двигая отрасль строительства грузовых судов вперед.

Факторы сдерживания

Мировой рынок строительства грузовых судов ограничен высокими капитальными инвестициями, расширенными производственными циклами и нехваткой рабочей силы, что затрудняет вход и расширение. Строгие экологические правила повышают затраты, в то время как переменные цены на сырье влияют на прибыльность. Геополитические проблемы, торговая неопределенность и колебания цен на топливо способствуют нестабильности рынка, что влияет на спрос на суда. Кроме того, экономические спады и сдвиг цепочек поставок вызывают задержки в новых заказах на суда, что еще больше ограничивает рост отрасли.

Сегментация рынка

Доля рынка судостроения классифицируется наТип судна, тип двигателя и тип материала.

- Сегмент контейнеровозов занимал наибольшую долю в 2023 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода.

Исходя из типа судна, рынок строительства грузовых судов разделен на контейнеровозы, танкеры, катки на / катки с судов, балкеры, грузовые суда общего назначения и другие. Среди них наибольшую долю в 2023 году занимал сегмент контейнеровозов, который, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода. Растущая тенденция гигантских контейнеровозов обусловливает необходимость использования современных производственных технологий для учета их размеров и сложности. Судостроительные заводы инвестируют в передовые технологии для строительства более крупных судов с более высокой топливной эффективностью и грузоподъемностью в ответ на потребности отрасли в экономически эффективных операциях. Кроме того, контейнерные суда играют важную роль в глобальных цепочках поставок, поэтому верфи улучшают свои производственные возможности для разработки судов, совместимых с глобальной портовой инфраструктурой и системами интермодальных перевозок. Эта интеграция обеспечивает строительство судов, которые могут обрабатывать текущую логистику, повышая их рыночную актуальность и спрос.

- Сегмент СПГ составил большую часть доли в 2023 году и, по оценкам, в прогнозируемые сроки вырастет на замечательный CAGR.

Исходя из типа двигателя, рынок строительства грузовых судов разделен на дизельное и бензиновое, ядерное, водородное, гибридное, СПГ, электрическое и другие. Среди них сегмент СПГ составил большую часть доли в 2023 году и, по оценкам, вырастет на замечательный CAGR в течение прогнозируемого периода времени. В долгосрочной перспективе СПГ является более рентабельным, чем традиционные морские виды топлива, из-за его низкой волатильности цен и лучшей плотности энергии. Судостроители и судоходные корпорации расширяют свои инвестиции в суда, работающие на СПГ, поскольку долгосрочная экономия топлива перевешивает более высокие первоначальные капитальные затраты, связанные с инфраструктурой и технологиями СПГ. Кроме того, строительство бункеровочной инфраструктуры СПГ в ключевых портах по всему миру повышает жизнеспособность судов, работающих на СПГ. Судостроители могут более эффективно производить суда СПГ, поскольку инфраструктура заправки становится более доступной, снижая эксплуатационные риски и затраты на поставку топлива.

- Сегмент стали занимал самую большую долю в 2023 году и, по оценкам, вырастет на существенный CAGR в течение прогнозируемого периода времени.

Исходя из типа материала, рынок строительства грузовых судов разделен на алюминиевые сплавы, композиты, сталь и другие. Среди них сталелитейный сегмент занимал самую большую долю в 2023 году и, по оценкам, вырастет на существенный CAGR в течение прогнозируемого периода времени. Постоянные достижения в высокопрочной и коррозионностойкой стали повышают производительность и долговечность стальных судов. Современные покрытия и стальные сплавы разрабатываются для лучшего выживания в экстремальных морских условиях, таких как ржавчина, коррозия и износ. Эти технические разработки помогают судам жить дольше и требуют меньше обслуживания, что делает сталь более привлекательным материалом. Кроме того, сталь является одним из самых экономичных материалов для судостроения. Сталь является наиболее экономически эффективным материалом для строительства крупных грузовых судов из-за ее обильной доступности и относительно низких производственных затрат по сравнению с альтернативными материалами, такими как алюминиевые сплавы и композиты.

Анализ регионального сегмента рынка строительства грузовых судов

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

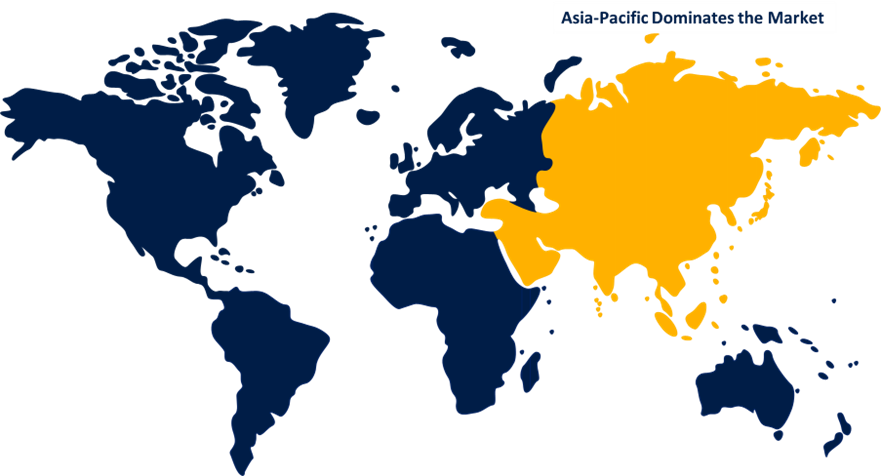

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка строительства грузовых судов в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка строительства грузовых судов в течение прогнозируемого периода времени. Такие страны, как Китай, Южная Корея и Япония уже давно являются мировыми лидерами в судостроении, обладая хорошо зарекомендовавшими себя верфями и огромными промышленными возможностями. Эти страны вложили значительные средства в инновационную инфраструктуру и технологии, позволив им строить разнообразные грузовые суда экономически и в огромных масштабах. Кроме того, азиатские правительства, особенно в Китае и Южной Корее, оказывают значительную поддержку морской отрасли посредством субсидий, стимулов и благоприятных законов. Эта политика способствует инвестициям в судостроительную инфраструктуру, технические инновации и экологически чистые решения, тем самым укрепляя доминирование региона. Кроме того, по мере роста мировой торговли Азиатско-Тихоокеанский регион имеет хорошие возможности для лидерства в производстве грузовых судов. Его близость к основным международным судоходным маршрутам и обширная портовая инфраструктура облегчают быстрое строительство и доставку судов для удовлетворения потребностей многонациональных судоходных корпораций.

Ожидается, что в течение прогнозируемого периода Ближний Восток и Африка будут расти самыми быстрыми темпами роста рынка строительства грузовых судов. Несколько стран МЭА, в частности Саудовская Аравия, ОАЭ и Катар, делают значительные инвестиции в морскую инфраструктуру в рамках своих долгосрочных стратегий экономической диверсификации. Например, проект Saudi Vision 2030 и рост портов и верфей ОАЭ привели к увеличению пропускной способности и технологическим прорывам в судостроении, что сделало регион растущим центром для строительства грузовых судов. Кроме того, правительства стран Ближнего Востока активно поощряют развитие морской и судостроительной промышленности с помощью стимулов, субсидий и благоприятных законов. Эта политика способствовала привлечению как внутренних, так и международных инвестиций в судостроительный сектор региона, что привело к росту. В регионе МЭА также внедряются устойчивые методы судостроения и технические усовершенствования в производстве. Инвестиции в экологически чистые суда, такие как суда, работающие на СПГ и предназначенные для повышения энергоэффективности, привлекают международный интерес и инвестиции, позиционируя регион как центр для технологий судостроения следующего поколения.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке строительства грузовых судов, а также сравнительную оценку, основанную на их типе предложения, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает в себя разработку типов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Hyundai Heavy Industries (HHI)

- Daewoo Shipbuilding & Marine Engineering (DSME)

- Samsung Heavy Industries (SHI)

- Китайская корпорация судостроительной промышленности (CSIC)

- Китайская государственная судостроительная корпорация (CSSC)

- Mitsubishi Heavy Industries (MHI)

- Имабари судостроение

- Шоэй Кисен Кайша

- STX Offshore и судостроение

- Oshima Shipbuilding

- Китайские торговые холдинги

- Fincantieri S.p.A.

- Морские системы ThyssenKrupp

- Samsung Heavy Industries (SHI)

- Навантия

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В январе 2025 года, Министр портов, судоходства и водных путей Союза объявил о крупных инициативах по увеличению пропускной способности порта Кандла на общую сумму более 57 000 крор. Два основных объявления включают в себя строительство нового проекта мега судостроения стоимостью 30 000 крор. Новый грузовой терминал за пределами Кандла-Крик стоимостью 27 000 крор увеличит пропускную способность порта Кандла на 135 МТПА. Новый Мега Судостроительный завод в порту Кандла будет развивать технические возможности страны по производству крупных судов класса Very Large Crude Carrier (VLCC) или аналогичного класса мощностью до 30 000 тонн. Ежегодно предприятие имеет возможность построить 32 новых корабля и отремонтировать 50 существующих.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок строительства грузовых судов на основе следующих сегментов:

Мировой рынок грузового судостроения, Тип судна

- Контейнерные суда, танкеры

- Roll on/Roll off (альбом)

- Насыпные перевозчики

- Судно General Cargo

- Другие

Мировой рынок грузовых судов, By Тип движения

- Дизель и бензин

- Ядерное оружие

- Водород

- Гибридный

- СПГ

- Электрический

- Другие

Мировой рынок грузового судостроения по типу материалов

- Сплавы алюминия

- композиты

- стальной

- Другие

Мировой рынок грузовых судов, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?