Анализ размера, доли и влияния мирового рынка углеродного волокна на COVID-19 по типу сырья (пан, шаг), по размеру жгута (большой жгут, малый жгут), по применению (композитное углеродное волокно, некомпозитное углеродное волокно), по отраслям конечного использования (аэрокосмическая и оборонная промышленность, спорт/отдых, ветряные турбины, формование и компаунды, автомобилестроение, сосуды под давлением, гражданское строительство, судостроение, пултрузия, прочие, прочие потребительские товары, парусный спорт/яхтостроение, прочие) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2022-2032 гг.

Промышленность: Chemicals & MaterialsОбъем мирового рынка углеродного волокна к 2032 году превысит 13,9 млрд долларов США

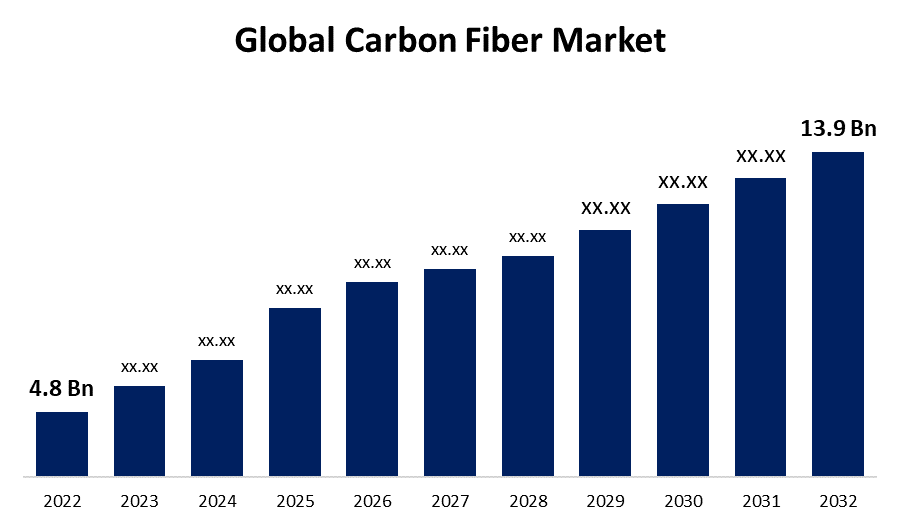

Согласно исследовательскому отчету, опубликованному Spherical Insights & Consulting, объем мирового рынка углеродного волокна вырастет с 4,8 млрд долларов США в 2022 году до 13,9 млрд долларов США к 2032 году, при совокупном годовом темпе роста (CAGR) в 11,2% в прогнозируемый период.

Получить более подробную информацию об этом отчете -

Ознакомьтесь с ключевыми отраслевыми идеями, размещенными на 200 страницах, со 120 таблицами рыночных данных, рисунками и диаграммами из отчета « Анализ размера, доли и воздействия мирового рынка углеродного волокна на COVID-19 по типу сырья (пан, шаг), по размеру жгута (большой жгут, малый жгут), по применению (композитное углеродное волокно, некомпозитное углеродное волокно), по отраслям конечного использования (аэрокосмическая и оборонная промышленность, спорт/отдых, ветряные турбины, формование и компаунды, автомобилестроение, сосуды под давлением, гражданское строительство, судостроение, пултрузия, прочие, прочие потребительские товары, парусный спорт/яхтостроение, прочие), а также по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2022–2032 годы».

Мировой рынок углеродного волокна в последние годы значительно вырос, что обусловлено его широким распространением в различных отраслях промышленности. Углеродное волокно, известное своим исключительным соотношением прочности к весу и долговечностью, нашло применение в аэрокосмической, автомобильной, спортивно-развлекательной, строительной и возобновляемой энергетике. Растущий спрос на легкие и экономичные материалы в транспортной отрасли в сочетании с растущим акцентом на решениях в области возобновляемой энергии способствовал расширению рынка. По мере развития технологий и повышения эффективности производственных процессов изделия из углеродного волокна становятся все более доступными и экономически эффективными. Однако такие проблемы, как высокие производственные затраты и ограничения по переработке, по-прежнему создают препятствия для полного раскрытия потенциала рынка. Несмотря на эти проблемы, мировой рынок углеродного волокна готов к дальнейшему росту, поскольку отрасли ищут инновационные решения для удовлетворения требований к производительности и устойчивости.

Влияние COVID-19

Вспышка пандемии COVID-19 нанесла ущерб мировому рынку углеродного волокна из-за волатильности цен на сырье во время пандемии, что снизило спрос на углеродное волокно. Однако рост спроса со стороны строительного, аэрокосмического и оборонного, промышленного, автомобильного и коммерческого секторов усилил внимание к ускоряющемуся экономическому восстановлению во всем мире и способствовал быстрому росту рынка углеродного волокна.

Мировой рынок углеродного волокна Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2022 |

| Объем рынка 2022: | 4,8 млрд долларов США |

| Период прогноза: | 2022 - 2032 |

| CAGR за прогнозируемый период 2022 - 2032 : | 11.2% |

| 2032 Проекция стоимости: | 13,9 млрд долларов США |

| Исторические данные для: | 2018-2021 |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 115 |

| Охваченные сегменты: | По типу сырья, по размеру жгута, по применению, по отраслям конечного использования, по регионам и анализ воздействия COVID-19. |

| Охваченные компании:: | Toray Industries Inc., DowAksa, Mitsubishi Chemical Corporation, Solvay, Teijin Limited, SGL Carbon, Hexcel Corporation, Hyosung Advanced Materials, Zhongfu Shenyang Carbon Co., Ltd., Formosa Plastics Corporation, Jiangsu Hengshen Co., Ltd., Jilin Chemical Fiber Group Co., Ltd. и другие ключевые поставщики. |

| Подводные камни и проблемы: | Влияние COVID-19, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Пандемия негативно повлияла на мировую экономику и замедлила рост различных отраслей промышленности. Закрытие многочисленных производственных предприятий и фабрик в ведущих регионах, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная и Центральная Америка, Ближний Восток и Африка, затруднило глобальную цепочку поставок и нарушило производство, графики поставок и продажи различных товаров. Кроме того, многие компании объявили о возможных задержках поставок продукции и спаде будущих продаж своей продукции во время пандемии. Кроме того, глобальные запреты на поездки, введенные странами Европы, Азиатско-Тихоокеанского региона и Северной Америки, негативно повлияли на деловое сотрудничество и возможности партнерства.

PAN доминирует на рынке с самой большой долей рынка в прогнозируемый период.

На основе сырья глобальный рынок углеродного волокна сегментирован на ПАН и пек. Среди них сегмент ПАН доминирует на рынке с наибольшей долей рынка в прогнозируемый период. Волокна ПАН смешиваются со смолами для повышения их прочности и способности выдерживать коррозионные и высокотемпературные условия. Эти характеристики делают их подходящими для различных отраслей промышленности, включая аэрокосмическую, общепромышленные детали и спортивные товары. Используются препреги, текстиль и обмотки из армированных углеродным волокном композитов на основе ПАН. Углеродные волокна на основе ПАН широко используются в композитных материалах при производстве самолетов и автомобилей. Однако из-за растущего числа водородных баков в FCEV и развертывания ветроэнергетических мощностей по всему миру композитное использование углеродного волокна на основе ПАН резко расширится в трубопроводах и резервуарах, а также в ветроэнергетических отраслях.

Ожидается, что сегмент малых буксиров займет наибольшую долю мирового рынка углеродного волокна.

На основе размера жгута глобальный рынок углеродного волокна классифицируется на большой жгут и малый жгут. Среди них сегмент малого жгута, как ожидается, будет занимать наибольшую долю рынка углеродного волокна в течение прогнозируемого периода в течение прогнозируемого периода. Малые жгуты обычно используются в аэрокосмической промышленности из-за их высокой прочности на разрыв и модуля, когда композиты используются в различных приложениях. Малые жгуты дороже, чем большие жгуты. Ожидается, что малый город станет самым значительным и быстрорастущим сегментом в период между 2023 и 2032 годами.

Ожидается, что сегмент композитного углеродного волокна займет наибольшую долю мирового рынка углеродного волокна в течение прогнозируемого периода.

На основе сферы применения глобальный рынок углеродного волокна сегментирован на композитное углеродное волокно и некомпозитное углеродное волокно. Среди них сегмент композитного углеродного волокна доминирует на рынке с наибольшей долей выручки 57,2% за прогнозируемый период. На промышленный сегмент пришлась на наибольшую долю рынка в 2022 году. Композитные нагревательные элементы из углеродного волокна часто используются в промышленных приложениях для обеспечения превосходной коррозионной стойкости, экстремальной термостойкости и легкости. Таким образом, композитный нагревательный элемент из углеродного волокна является идеальным решением в таких отраслях, как тяжелые грузовики, тяжелое оборудование и другие. Таким образом, рост промышленной деятельности, связанной с тяжелыми грузовиками, тяжелым оборудованием и другими, стимулирует спрос на композитные нагревательные элементы из углеродного волокна для обеспечения превосходной прочности на разрыв. Это, в свою очередь, стимулирует рост рынка.

Наибольшая доля выручки за прогнозируемый период — более 57,2% — пришлась на сегмент аэрокосмической и оборонной промышленности.

На основе конечного использования глобальный рынок углеродного волокна сегментирован на аэрокосмическую и оборонную отрасли, спорт/отдых, ветряные турбины, формование и компаунды, автомобилестроение, сосуды под давлением, гражданское строительство, судостроение, пултрузия, разное, разное потребительское, парусный спорт/яхтостроение, другие. Среди них сегмент аэрокосмической и оборонной промышленности доминирует на рынке с наибольшей долей выручки в 57,2% за прогнозируемый период. Большую часть расширения рынка углеродных волокон играют секторы аэрокосмической и оборонной промышленности. Кроме того, существует большая потребность в самолетах в результате увеличения международной пассажирской и грузовой торговли. Ожидается, что эти элементы в конечном итоге увеличат рыночный спрос на углеродные волокна. Это объясняется тем, что они способствуют снижению веса по сравнению с обычными металлическими материалами.

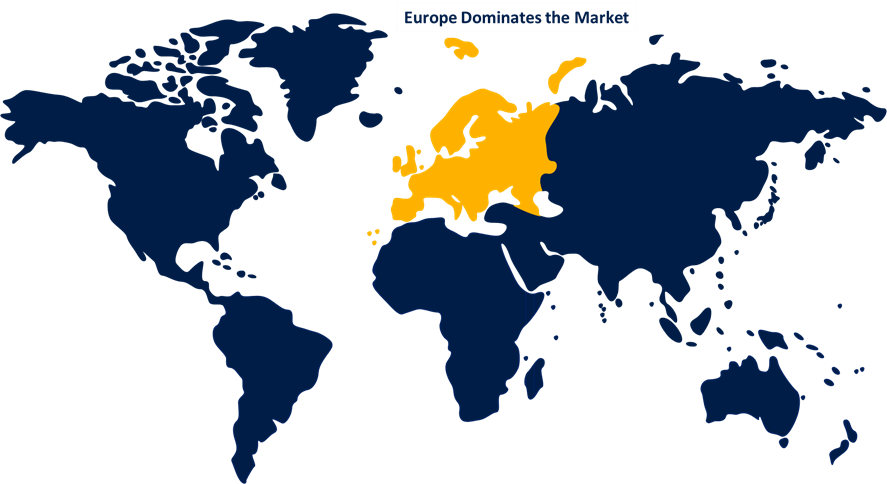

Европа будет доминировать на рынке с самой большой долей рынка в прогнозируемый период.

Получить более подробную информацию об этом отчете -

Среди всех регионов Европа доминирует на рынке с самой большой долей рынка в прогнозируемый период. Большое количество производителей электромобилей в регионе, а также растущий спрос на легкие и экономичные транспортные средства, рынок в этом регионе, как ожидается, будет расти быстрее. Ускоренное использование графитового волокна в аэрокосмическом и оборонном секторе, вероятно, станет основным фактором расширения рынка.

Азиатско-Тихоокеанский регион переживает самый быстрый рост рынка за прогнозируемый период. Это расширение в регионе связано с быстрой урбанизацией и ростом государственных расходов на инфраструктурные проекты. Расширение рынка будет подпитываться расширяющимся использованием строительных композитов в Китае и Индии при строительстве домов, мостов и туннелей. Значительная рыночная возможность для внедрения продукции в строительной отрасли была создана благодаря наличию ведущих строительных компаний по всей Азии и Тихоокеанскому региону. Потребность в продукции в регионе также обусловлена растущими инвестициями в секторы авиации, космонавтики, обороны и возобновляемых источников энергии.

Основная целевая аудитория

- Участники рынка

- Инвесторы

- Конечные пользователи

- Органы государственной власти

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В феврале 2023 года FeTex Tech Industries, глобальный поставщик материалов, приобрела производство SGL Carbon в Гардене, Калифорния, США. Завод в Гардене производит композитные системы отопления из углеродного волокна. Основной целью приобретения было увеличение доли Tex Tech Industries на мировом рынке.

Сегмент рынка

В этом исследовании прогнозируется доход на глобальном, региональном и страновом уровнях с 2020 по 2032 год. Spherical Insights сегментировала мировой рынок углеродного волокна на основе следующих сегментов:

Рынок углеродного волокна, анализ типа сырья

- Кастрюля

- Подача

Рынок углеродного волокна, лизис размера жгута

- Большой буксир

- Маленький буксир.

Анализ рынка углеродного волокна, применение

- Композиты углеродное волокно

- Некомпозитное углеродное волокно

Рынок углеродного волокна, анализ конечного использования

- Аэрокосмическая и оборонная промышленность

- Спорт/Досуг

- Ветряные турбины

- Формование и компаунды

- Автомобильный

- Сосуды под давлением

- Гражданское строительство

- Морской

- Пултрузия Разное

- Другие

Рынок углеродного волокна, региональный анализ

- Северная Америка

- НАС

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- ЮАР

- Остальной Ближний Восток и Африка

Нужна помощь, чтобы купить этот отчет?