Мировой рынок бункерного топлива: рост, прогноз на 2023-2033 годы

Промышленность: Energy & PowerМировой рынок бункерного топлива прогнозирует до 2033 года

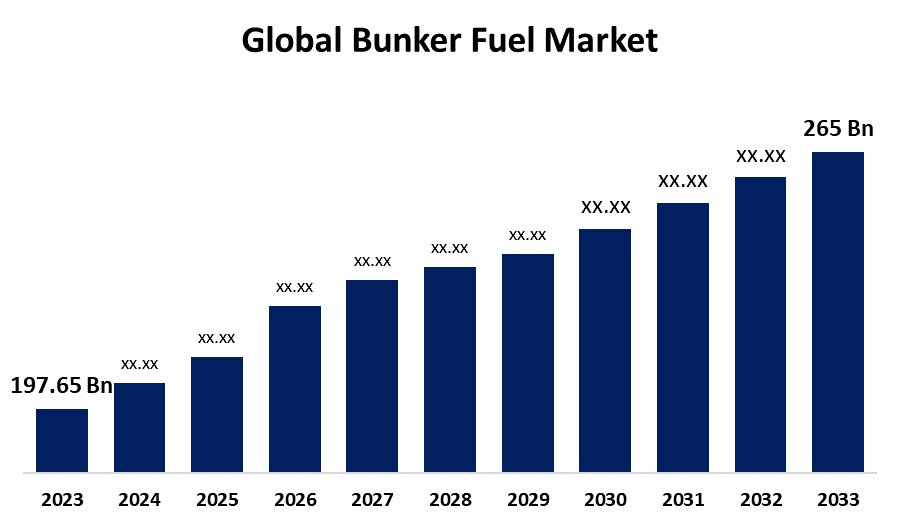

- Размер мирового рынка бункерного топлива в 2023 году оценивался в 197,65 млрд долларов

- Размер рынка растет на CAGR 2,62% с 2023 по 2033 год

- Ожидается, что мировой объем рынка бункерного топлива достигнет 256 миллиардов долларов к 2033 году.

- Ожидается, что Ближний Восток и Африка будут расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка бункерного топлива превысит 256 миллиардов долларов к 2033 году, увеличившись на 2,62% с 2023 по 2033 год.

Обзор рынка

Бункерное топливо или морское топливо — это вид мазута, специально предназначенный для использования в судовых двигателях. Это тяжелая и толстая нефть, полученная из остатков процесса дистилляции при переработке сырой нефти. Основным преимуществом бункерного топлива является его экономичность. Из-за высокой плотности и более низких требований к переработке он дешевле, чем более рафинированное топливо, такое как дизельное топливо или бензин, что делает его предпочтительным выбором для судоходной отрасли для снижения эксплуатационных расходов. Кроме того, бункерное топливо имеет высокую плотность энергии, что позволяет судам путешествовать на большие расстояния без частой дозаправки. Это делает его полезным для дальних путешествий. Кроме того, инфраструктура бункерного топлива уже хорошо развита в крупных портах по всему миру, обеспечивая доступность и надежность для морских перевозок.

Отчет по охвату

Данный отчет классифицирует рынок бункерного топлива по различным сегментам и регионам, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на мировой рынок бункерного топлива. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В докладе стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте мирового рынка бункерного топлива.

Мировой рынок бункерного топлива Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 197,65 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 2.62% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 217 |

| Таблицы, диаграммы и рисунки: | 121 |

| Охваченные сегменты: | По типу топлива, по типу судна, по классу топлива, по регионам и анализу воздействия COVID-19. |

| Охваченные компании:: | Exxon Mobil Corporation, Royal Dutch Shell Plc, Gazpromneft Marine Bunker LLC, TotalEnergies SE, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc., World Fuel Services Corporation, Gulf Agency Company Ltd., BP Marine Ltd., Bunker Holding A/S, Lukoil, Sinopec Group, Chevron Corporation, PETRONAS, Neste и другие ключевые вендоры. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рост мирового рынка бункерного топлива обусловлен расширением международной торговли, что требует обширных морских перевозок. Кроме того, увеличение размеров и количества коммерческих судов увеличивает потребность в надежных и экономически эффективных источниках энергии. Нормативно-правовые рамки, такие как ограничение выбросов серы ИМО 2020, также стимулируют рост рынка, поощряя внедрение более чистых видов топлива.

Инновации и прогресс в судовых двигателях способствуют повышению эффективности использования топлива. Наличие альтернативных видов топлива, таких как СПГ и биотопливо, а также продолжающееся развитие инфраструктуры в крупных портах стимулируют расширение рынка, обеспечивая более устойчивые и эффективные варианты заправки.

Факторы сдерживания

Рост мирового рынка бункерного топлива сдерживается факторами, в том числе экологическими проблемами, связанными с высоким содержанием серы и выбросами, связанными с традиционным бункерным топливом. Строгие правила, такие как ограничение содержания серы в IMO 2020, предусматривают дополнительные расходы на соблюдение требований и эксплуатационные изменения для судоходных компаний. Колебания цен на сырую нефть создают неопределенность и волатильность цен на бункерное топливо. Кроме того, растущий акцент на устойчивость, возобновляемые источники энергии и альтернативные, более чистые виды топлива, такие как СПГ и биотопливо, отвлекают спрос от обычных бункерных топлив.

Сегментация рынка

Доля мирового рынка бункерного топлива классифицируется по типу топливаТип судна и класс топлива.

- The Сжиженный природный газ (СПГ) Ожидается, что в течение прогнозируемого периода сегмент будет удерживать наибольшую долю мирового рынка бункерного топлива..

Исходя из типа топлива, мировой рынок бункерного топлива делится на высокосернистое мазут (HSFO), очень низкосернистое мазут (VLSFO), морское газойль (MGO), сжиженный природный газ (LNG) и другие. Ожидается, что сегмент сжиженного природного газа (СПГ) будет занимать самую большую долю на мировом рынке бункерного топлива в течение прогнозируемого периода. Преобладание СПГ ожидается из-за его экологических преимуществ, включая значительно более низкие выбросы серы и парниковых газов, чем традиционные виды топлива, такие как топливо с высоким содержанием серы (HSFO) и очень низкое содержание серы (VLSFO). Это согласуется с международными нормами, такими как ИМО 2020, которые предусматривают сокращение содержания серы в морских видах топлива. СПГ обеспечивает более высокую энергоэффективность, поэтому его предпочитают судоходные компании. Инновации в инфраструктуре СПГ и технологиях заправки также повышают его доступность и надежность, что делает его предпочтительным выбором для современных морских операций.

- Ожидается, что в течение прогнозируемого периода сегмент контейнеров займет самую большую долю на мировом рынке бункерного топлива..

Исходя из типа судна, мировой рынок бункерного топлива делится на контейнеры, генеральные грузы, нефтяные танкеры, балкеры и другие. Ожидается, что в течение прогнозируемого периода сегмент контейнеров будет занимать самую большую долю на мировом рынке бункерного топлива. Это доминирование ожидается потому, что большие объемы товаров перевозятся через контейнеровозы, основу мировой торговли. Эти суда работают на дальнемагистральных маршрутах и требуют значительного количества бункерного топлива для эффективного покрытия расстояний. Отрасль контейнерных перевозок выигрывает от эффекта масштаба, что делает стоимость топлива критическим аспектом эксплуатационных расходов. Кроме того, рост глобальных торговых сетей повышает спрос на бункерное топливо в этом сегменте.

- MGO/ Ожидается, что в течение прогнозируемого периода сегмент MDO будет расти на самом быстром CAGR на мировом рынке бункерного топлива.

Мировой рынок бункерного топлива делится на IFO 380, IFO 180 и MGO/MDO. Ожидается, что в течение прогнозируемого периода сегмент MGO/MDO будет расти на самом быстром CAGR на мировом рынке бункерного топлива. Ожидается быстрый рост этого сегмента, поскольку он соответствует экологическим нормам, таким как ограничение содержания серы в морском топливе IMO 2020. MGO/MDO имеет более низкое содержание серы, чем традиционные тяжелые мазуты, такие как IFO 380 и IFO 180. Его можно использовать в нескольких морских двигателях без особых модификаций.

Анализ регионального сегмента мирового рынка бункерного топлива

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать самую большую долю на мировом рынке бункерного топлива в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать самую большую долю на мировом рынке бункерного топлива в течение прогнозируемого периода времени. Это доминирование ожидается из-за стратегической важности региона в мировой морской торговле, при этом основные судоходные пути, такие как Южно-Китайское море и Малаккский пролив, имеют больше коммерческой деятельности. Такие страны, как Китай, Япония, Южная Корея, Индия и Сингапур, имеют одни из самых загруженных портов в мире, что стимулирует спрос на бункерное топливо. Быстрая индустриализация и экономический рост в этих странах также привели к увеличению объемов морской торговли. Кроме того, Азиатско-Тихоокеанский регион является центром судостроения и имеет несколько коммерческих флотов, что увеличивает потребность в бункерном топливе. Кроме того, инициативы, направленные на улучшение портовой инфраструктуры и цепочек поставок топлива, способствуют росту рынка.

Ожидается, что Ближний Восток и Африка будут расти самыми быстрыми темпами на мировом рынке бункерного топлива в течение прогнозируемого периода времени. МЭА имеет стратегическое расположение с морскими коридорами, такими как Суэцкий канал и Ормузский пролив, которые играют решающую роль в его перспективах роста. Обильные запасы сырой нефти в регионе обеспечивают стабильное и экономически эффективное бункерное топливо. Кроме того, инвестиции в расширение портовой инфраструктуры и возможностей нефтеперерабатывающих заводов способствуют расширению рынка. Инициативы по диверсификации экономики и развитию зон свободной торговли способствуют развитию морской торговли.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном рынке бункерного топлива, а также сравнительную оценку, основанную на их товарном предложении, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Корпорация Exxon Mobil

- Королевский голландский Shell Plc

- "Газпромнефть" Компания Marine Bunker LLC

- TotalEnergies SE

- Компания Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- World Fuel Services Corporation

- Gulf Agency Company Ltd.

- BP Marine Ltd.

- Бункерный холдинг A/S

- ЛУКОЙЛ

- Sinopec Group

- Chevron Corporation

- Петронас

- Несте

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В августе 2024 года, TotalEnergies 5 августа Marine Fuels поставила свой первый биотопливный бункер B100 в Сингапуре и значительно расширила предложение низкоуглеродного топлива, поскольку оно поддерживает цели декарбонизации мирового судоходства.

- В июле 2024 года, ABS опубликовала новую рекомендацию, которая охватывает технические и эксплуатационные проблемы бункеровки аммиака с точки зрения как источника, так и принимающего судна.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала мировой рынок бункерного топлива на основе следующих сегментов:

Мировой рынок бункерного топлива по типу топлива

- Масло с высоким содержанием серы (HSFO)

- Очень низкое содержание серы (VLSFO)

- Морская газовая нефть (MGO)

- Сжиженный природный газ (СПГ)

- Другие

Мировой рынок бункерного топлива, Тип судна

- контейнеры

- Общий груз

- Нефтяные танкеры

- Насыпные перевозчики

- Другие

Мировой рынок бункерного топлива, класс топлива

- НЛО 380

- IFO 180

- МГО/МДО

Мировой рынок бункерного топлива, региональный

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?