Искусственный интеллект Размер рынка точной медицины, 2032

Промышленность: HealthcareГлобальный искусственный интеллект на рынке точной медицины прогнозирует до 2032 года

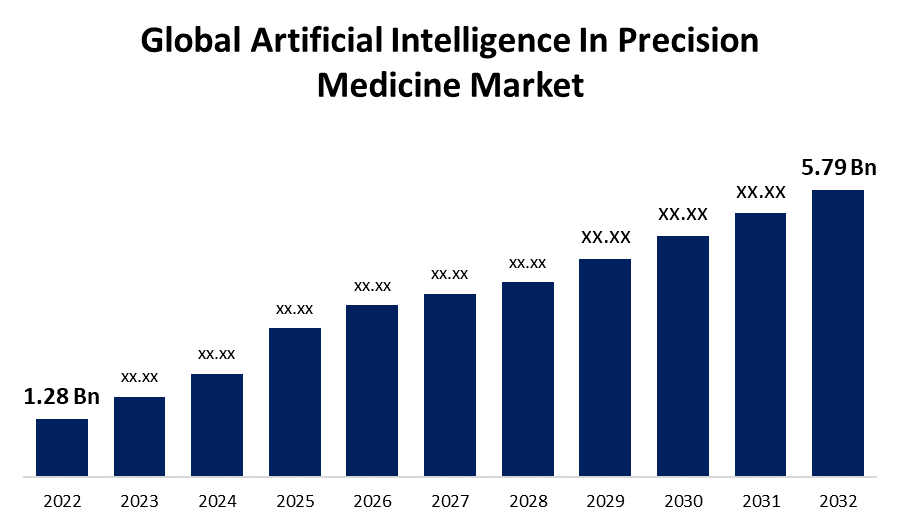

- Размер рынка искусственного интеллекта в точной медицине в 2022 году оценивался в 1,28 миллиарда долларов.

- Размер рынка растет на CAGR 16,3% с 2022 по 2032 год

- Ожидается, что глобальный размер рынка искусственного интеллекта в точной медицине достигнет 5,79 млрд долларов к 2032 году.

- Ожидается, что Европа значительно вырастет в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка искусственного интеллекта в области точной медицины достигнет 5,79 млрд долларов США к 2032 году, что составит 16,3% в течение прогнозируемого периода с 2023 по 2032 год.

Обзор рынка

Искусственный интеллект (ИИ) произвел революцию в области точной медицины, используя возможности анализа данных и машинного обучения для персонализации здравоохранения беспрецедентными способами. Анализируя обширные наборы данных геномной, клинической и пациентской информации, алгоритмы ИИ могут выявлять тонкие закономерности и корреляции, которые эксперты-люди могут игнорировать. Это позволяет ИИ помогать в диагностике заболеваний, выборе лечения и прогнозировании прогноза с замечательной точностью. Инструменты, управляемые ИИ, такие как прогнозное моделирование, обработка естественного языка и распознавание изображений, изменили медицинские исследования и клиническую практику. Они позволяют клиницистам адаптировать методы лечения и вмешательства для отдельных пациентов, оптимизируя результаты и сводя к минимуму побочные эффекты. Кроме того, ИИ ускорил открытие и разработку лекарств путем эффективного скрининга соединений и выявления потенциальных методов лечения. Поскольку ИИ продолжает развиваться, он обещает обеспечить более точное, эффективное и ориентированное на пациента здравоохранение в области точной медицины.

Отчет по охвату

В этом отчете классифицируется рынок искусственного интеллекта на рынке точной медицины на основе различных сегментов и регионов, прогнозируется рост доходов и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на искусственный интеллект на рынке точной медицины. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка точной медицины.

Глобальный искусственный интеллект на рынке точной медицины Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2022 |

| Объем рынка 2022: | $1,28 млрд |

| Период прогноза: | 2022-2032 годы |

| CAGR за прогнозируемый период 2022-2032 годы : | 16.3% |

| Исторические данные для: | 2018-2021 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По технологиям, по компонентам, по терапевтическому применению, по регионам и анализу воздействия COVID-19 |

| Охваченные компании:: | BioXcel Therapeutics, Inc., Sanofi S.A., NVIDIA Corp., Google Inc., IBM, Microsoft, Intel Corp., AstraZeneca Plc, GE HealthCare, Enlitic, Inc. и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Растущее внедрение искусственного интеллекта (ИИ) в точную медицину обусловлено несколькими ключевыми факторами, которые в совокупности способствуют расширению этого растущего рынка. Увеличение объема данных здравоохранения, включая геномику, клинические записи и данные визуализации, является значительным фактором. ИИ преуспевает в обработке и получении информации из этих данных, что позволяет более точно диагностировать заболевания, выбирать лечение и расслоение пациентов. Кроме того, растущая распространенность хронических заболеваний и потребность в специализированных методах лечения подпитывают спрос на решения, основанные на ИИ, которые могут персонализировать медицинские вмешательства, оптимизировать схемы лечения и улучшать результаты лечения пациентов. Другим важным фактором является постоянное развитие самой технологии ИИ, особенно в области машинного обучения и методов глубокого обучения. Эти инновации позволяют системам ИИ учиться на сложных наборах данных и адаптировать свои алгоритмы с течением времени, улучшая свои прогнозные и диагностические возможности. Кроме того, растущая доступность вычислительных ресурсов, включая облачные вычисления и высокопроизводительные графические процессоры, сделала его более доступным для организаций здравоохранения для развертывания решений ИИ. Регулятивная поддержка и инициативы правительств и учреждений здравоохранения во всем мире играют ключевую роль в продвижении ИИ на рынке точной медицины. Эти организации признают потенциал ИИ для улучшения ухода за пациентами, снижения затрат на здравоохранение и продвижения медицинских исследований. Следовательно, они стимулируют внедрение ИИ через финансирование, политические реформы и упорядоченные пути регулирования, что стимулирует инвестиции и инновации в этой области. Кроме того, фармацевтическая и биотехнологическая отрасли используют ИИ для ускорения процессов обнаружения и разработки лекарств. Модели, основанные на искусственном интеллекте, могут идентифицировать новых кандидатов в лекарства, прогнозировать их эффективность и оптимизировать проекты клинических испытаний, в конечном итоге ускоряя время выхода на рынок для новых методов лечения. Растущая осведомленность пациентов и спрос на персонализированные решения в области здравоохранения способствуют внедрению ИИ в точную медицину. Пациенты ищут более активные и индивидуальные варианты лечения, и ИИ может оправдать эти ожидания, адаптируя вмешательства к индивидуальным генетическим и клиническим профилям.

Факторы сдерживания

Несмотря на многообещающий потенциал, внедрение искусственного интеллекта (ИИ) на рынке прецизионной медицины сталкивается с рядом заметных ограничений. Во-первых, проблемы, связанные с конфиденциальностью и безопасностью данных, являются существенными, поскольку конфиденциальный характер медицинских данных требует надежных гарантий и соблюдения строгих правил. Кроме того, высокая стоимость внедрения технологий искусственного интеллекта, включая инфраструктуру и обучение, может стать серьезным препятствием для учреждений здравоохранения. Интерпретируемость и прозрачность алгоритмов ИИ также являются проблемами, поскольку понимание обоснования решений, основанных на ИИ, имеет решающее значение для клинического принятия. Кроме того, необходимость обширной проверки и одобрения регулирующих органов может замедлить интеграцию решений ИИ в клиническую практику, препятствуя их быстрому развертыванию и принятию.

Сегментация рынка

- В 2022 году на сегмент глубокого обучения пришлось около 32,7% рынка

На основе технологии глобальный искусственный интеллект на рынке точной медицины сегментируется на глубокое обучение, метод запроса, обработку естественного языка и обработку с учетом контекста. Доминирование сегмента глубокого обучения на рынке ИИ можно объяснить его исключительной способностью обрабатывать и анализировать обширные и сложные наборы данных, что делает его особенно подходящим для применения в здравоохранении, включая точную медицину. Алгоритмы глубокого обучения, такие как сверточные нейронные сети (CNN) и рекуррентные нейронные сети (RNN), преуспевают в анализе изображений, обработке естественного языка и задачах распознавания образов. В точной медицине эти возможности обеспечивают точную диагностику заболеваний, рекомендации по лечению и расслоение пациентов.

- Сегмент программного обеспечения занимал крупнейший рынок с долей выручки более 41,3% в 2022 году

На основе этого компонента глобальный искусственный интеллект на рынке точной медицины сегментируется на аппаратное обеспечение, программное обеспечение и услуги. Доминирование сегмента ПО на рынке можно отнести к нескольким факторам. Программные решения играют ключевую роль в использовании возможностей искусственного интеллекта и машинного обучения для точной медицины. Они позволяют разрабатывать и внедрять сложные алгоритмы и модели, которые анализируют обширные наборы данных здравоохранения, включая геномные и клинические данные. Эти программные инструменты предоставляют медицинским работникам практические идеи, помогая в диагностике заболеваний, выборе лечения и оптимизации ухода за пациентами. Кроме того, программные решения часто предлагают масштабируемость и адаптивность, что делает их неотъемлемой частью широкого внедрения ИИ в прецизионной медицине, что в конечном итоге обеспечивает наибольшую долю рынка.

- Сегмент онкологии, как ожидается, вырастет на CAGR около 17,3% в течение прогнозируемого периода.

Основываясь на терапевтическом применении, глобальный искусственный интеллект на рынке точной медицины сегментирован на онкологию, кардиологию, неврологию, дыхательные пути и другие. Быстрый рост, ожидаемый в сегменте онкологии, может быть связан с тем, что рак является одной из основных глобальных проблем здравоохранения, и точная медицина имеет большие перспективы в улучшении диагностики и лечения рака. Технологии ИИ могут анализировать различные источники данных, такие как геномика и визуализация, для определения персонализированных вариантов лечения и прогнозирования ответов на лечение. Кроме того, растущая частота случаев рака в сочетании с растущим пониманием молекулярной основы рака создает плодородную почву для инноваций, основанных на ИИ. Следовательно, сектор онкологии готов к ускоренному внедрению и значительному росту в ближайшие годы.

Региональный сегментный анализ искусственного интеллекта на рынке точной медицины

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

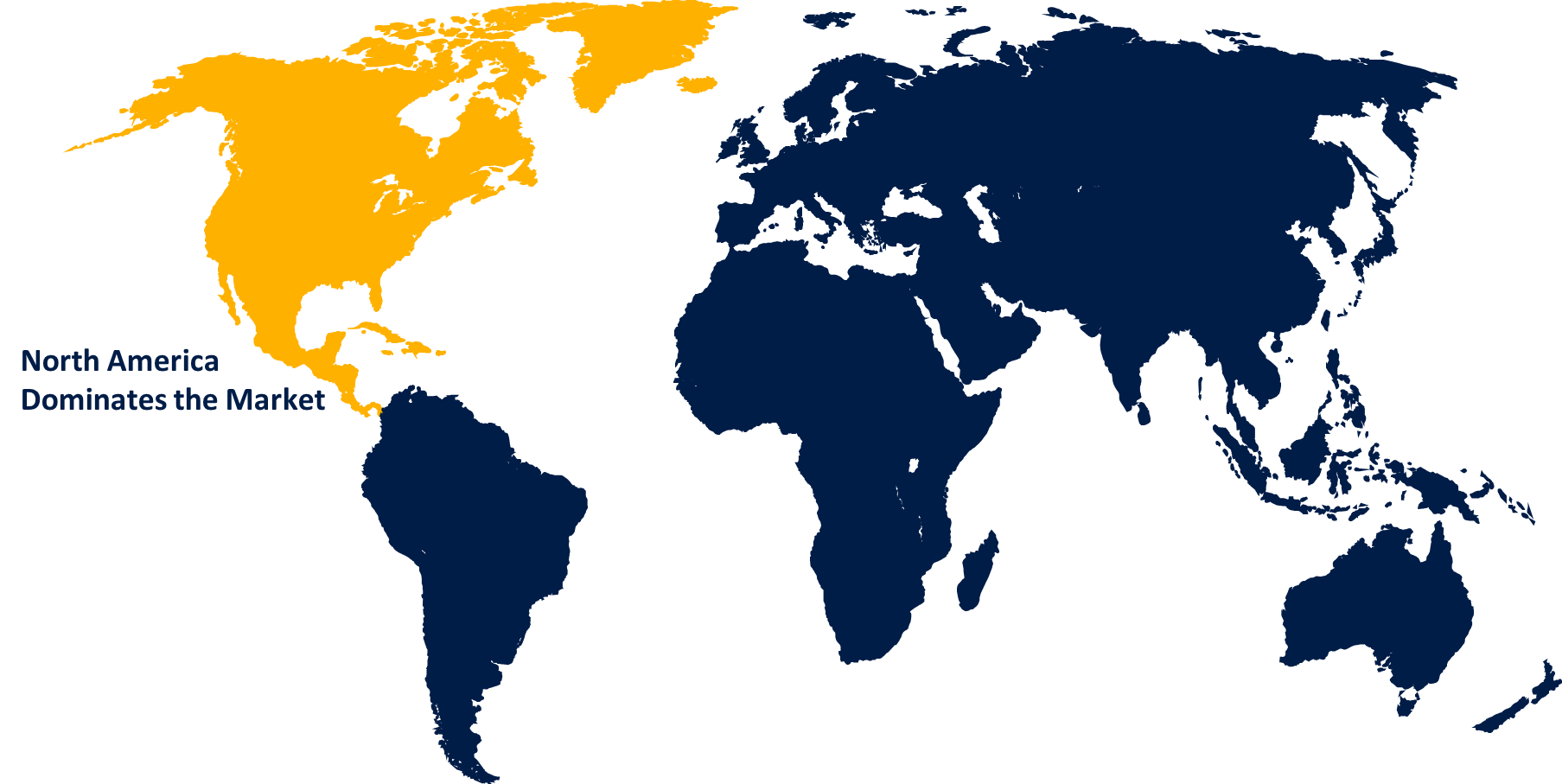

Северная Америка доминировала на рынке с долей выручки более 28,2% в 2022 году.

Получить более подробную информацию об этом отчете -

Основываясь на регионе, Северная Америка постоянно доминирует на рынке точной медицины, в первую очередь благодаря своей хорошо налаженной инфраструктуре здравоохранения, значительным инвестициям в исследования и разработки и большому пулу данных о здравоохранении. Регион может похвастаться надежной экосистемой фармацевтических и биотехнологических компаний, академических учреждений и технологических фирм, которые активно стимулируют инновации в области точной медицины. Более того, благоприятная нормативно-правовая база и государственная поддержка инноваций в области здравоохранения еще больше укрепили лидерство Северной Америки на этом рынке. Наличие квалифицированных специалистов и высокий уровень осведомленности о преимуществах ИИ в здравоохранении способствуют его значительной доле доходов в секторе.

Ожидается, что в Европе в течение прогнозируемого периода будет наблюдаться значительный рост ИИ на рынке точной медицины. Этот рост объясняется увеличением инвестиций в технологии здравоохранения, поддерживающей государственной политикой и растущим акцентом на персонализированную медицину. Европейские страны активно сотрудничают в крупномасштабных инициативах по геномике и обмену данными, способствуя созданию среды, способствующей достижениям в области здравоохранения, основанным на ИИ. Кроме того, растущая распространенность хронических заболеваний и стремление к улучшению результатов лечения пациентов стимулируют внедрение решений ИИ, позиционируя Европу как ключевой регион роста в области точной медицины.

Последние события

- В июле 2022 года Certara, Inc., пионер биостимуляции, объявила о двухлетнем сотрудничестве с онкологическим центром Memorial Sloan Kettering для разработки нового программного обеспечения для биосимуляции. Это партнерство поможет компаниям в разработке платформы биосимуляции для Т-клеточной терапии CAR.

- В сентябре 2022 года Google сотрудничал с iCAD, Inc. для улучшения диагностики рака молочной железы и оценки риска в ближайшей перспективе. Кроме того, сотрудничество будет сосредоточено на улучшении доступа к технологии маммографии с помощью облачных решений.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном рынке искусственного интеллекта в области точной медицины, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список компаний:

- BioXcel Therapeutics, Inc.

- Санофи С.А.

- NVIDIA Corp.

- Google Inc.

- IBM

- Microsoft

- Intel Corp.

- AstraZeneca Plc

- Здоровье Уход

- Enlitic, Inc.

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2019 по 2032 год. Компания Spherical Insights сегментировала мировой рынок искусственного интеллекта на основе следующих сегментов:

Искусственный интеллект На рынке точной медицины с помощью технологий

- Глубокое обучение

- Метод запроса

- Обработка естественного языка

- контекстно-ориентированная обработка

Искусственный интеллект На рынке прецизионной медицины по компонентам

- Аппаратное оборудование

- Программное обеспечение

- Сервис

Искусственный интеллект На рынке точной медицины с помощью терапевтического применения

- онкология

- Кардиология

- неврология

- дыхательный

- Другие

Искусственный интеллект Рынок точной медицины, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?