Искусственный интеллект в размерах рынка здравоохранения, прогноз - 2032.

Промышленность: HealthcareГлобальный искусственный интеллект на рынке здравоохранения прогнозирует до 2032 года

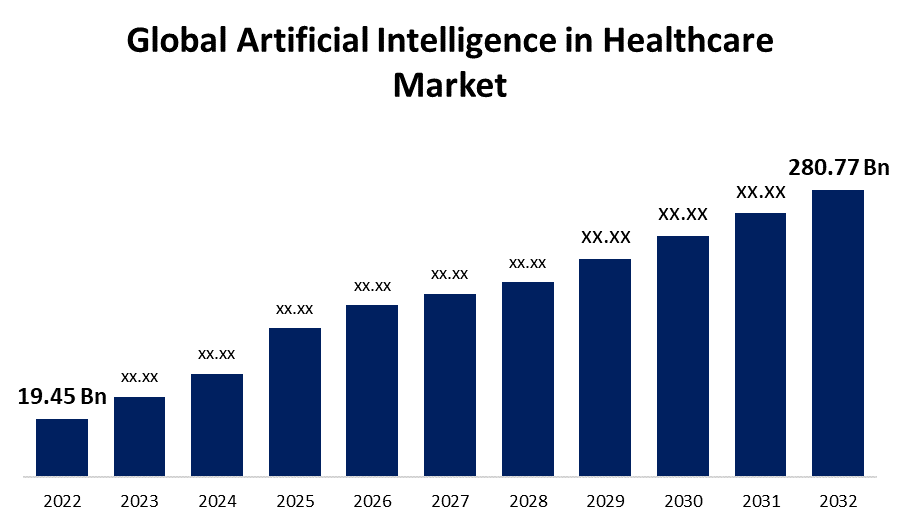

- Глобальный искусственный интеллект в размере рынка здравоохранения был оценен в 19,45 млрд долларов США в 2022 году.

- Рынок растет на CAGR 30,6% с 2022 по 2032 год

- Ожидается, что мировой объем искусственного интеллекта на рынке здравоохранения достигнет 280,77 млрд долларов к 2032 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный искусственный интеллект в размере рынка здравоохранения достигнет 280,77 млрд долларов США к 2032 году при CAGR 30,6% в течение прогнозируемого периода 2022-2032 годов.

Обзор рынка

Искусственный интеллект (ИИ) революционизирует здравоохранение, улучшая диагностику, лечение и уход за пациентами. Алгоритмы ИИ анализируют огромное количество медицинских данных, включая записи пациентов, изображения и исследовательские документы, чтобы извлечь ценную информацию и поддержать принятие клинических решений. Машинное обучение позволяет моделям ИИ выявлять закономерности, прогнозировать прогрессирование заболевания и персонализировать планы лечения. Инструменты распознавания изображений на основе ИИ помогают в радиологии, патологии и дерматологии, повышая точность и эффективность. Обработка естественного языка помогает в разработке и понимании медицинской литературы и позволяет виртуальным помощникам для пациентов. ИИ также облегчает удаленный мониторинг пациентов, прогнозную аналитику для управления здоровьем населения и открытие лекарств. Однако такие проблемы, как конфиденциальность данных, нормативно-правовая база и необходимость сотрудничества врачей, остаются. В целом, ИИ обладает огромным потенциалом для преобразования здравоохранения, предлагая более быстрые, точные диагнозы и персонализированный уход за пациентами во всем мире.

Отчет по охвату

В этом отчете классифицируется рынок искусственного интеллекта на рынке здравоохранения на основе различных сегментов и регионов, прогнозируется рост доходов и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на искусственный интеллект на рынке здравоохранения. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка искусственного интеллекта в здравоохранении.

Глобальный искусственный интеллект на рынке здравоохранения Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2022 |

| Объем рынка 2022: | 19,45 млрд долларов |

| Период прогноза: | 2022-2032 годы |

| CAGR за прогнозируемый период 2022-2032 годы : | 30.6% |

| Исторические данные для: | 2018-2021 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 120 |

| Охваченные сегменты: | По компонентам, по приложениям, по регионам. |

| Охваченные компании:: | Nuance Communications, Inc., NVIDIA Corporation, Intel Corporation, IBM, Google LLC, Microsoft, General Vision Inc., Johnson & Johnson Services, Inc., Siemens Healthcare GmbH, Medtronic, CloudMedx Inc., Agfa-Gevaert Group, Oncora Medical, Imagia Cybernetics Inc., Micron Technology, Inc., DeepMind Technologies Limited, Welcome AI, Koninklijke Philips N.V., Precision Health, Cloud Pharmaceuticals, Inc. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Искусственный интеллект (ИИ) на рынке здравоохранения обусловлен несколькими ключевыми факторами из-за увеличения доступности и обилия данных здравоохранения, включая электронные медицинские записи, медицинскую визуализацию и данные геномики. Это богатство данных предоставляет ценный ресурс для алгоритмов ИИ для изучения и прогнозирования. Кроме того, растущая потребность в улучшенной диагностике, персонализированной медицине и эффективной доставке медицинских услуг подпитывает спрос на ИИ в здравоохранении. Потенциал ИИ для улучшения результатов лечения пациентов, уменьшения медицинских ошибок и оптимизации планов лечения привлекает инвестиции от поставщиков медицинских услуг, технологических компаний и венчурных капиталистов. Кроме того, достижения в технологиях ИИ, таких как машинное обучение, обработка естественного языка и компьютерное зрение, расширяют возможности для приложений ИИ в здравоохранении. В целом, сближение доступности данных, потребностей здравоохранения и технологических достижений стимулирует быстрый рост ИИ на рынке здравоохранения.

Факторы сдерживания

Принятие и внедрение искусственного интеллекта (ИИ) на рынке здравоохранения также сталкиваются с определенными ограничениями. Одной из основных проблем является сложная и жесткая нормативная среда, связанная с данными здравоохранения и конфиденциальностью. Необходимость обеспечения конфиденциальности пациентов и соблюдения различных правил, таких как HIPAA в Соединенных Штатах, может препятствовать обмену и использованию данных для приложений ИИ. Кроме того, существует обеспокоенность по поводу этических последствий ИИ в здравоохранении, включая вопросы, связанные с предвзятостью, прозрачностью и подотчетностью. Отсутствие стандартизированных протоколов и взаимодействия между различными системами и технологиями здравоохранения еще больше усложняет интеграцию решений ИИ. Преодоление этих ограничений потребует сотрудничества между заинтересованными сторонами и разработки надежных рамок для решения проблем конфиденциальности, этики и функциональной совместимости.

Сегментация рынка

- В 2022 году на сегмент программных решений пришлось около 37,1% рынка

На основе этого компонента глобальный искусственный интеллект на рынке здравоохранения подразделяется на программные решения, оборудование и услуги. Сегмент программных решений стал доминирующей силой на рынке. Это можно объяснить несколькими ключевыми факторами, поскольку программные решения предлагают широкий спектр приложений и функций, которые отвечают разнообразным потребностям отрасли здравоохранения. От систем поддержки диагностики до электронных медицинских записей и инструментов поддержки клинических решений, программные решения обеспечивают эффективное управление данными, анализ и процессы принятия решений. Кроме того, достижения в области искусственного интеллекта (ИИ) и машинного обучения значительно расширили возможности программных решений, обеспечивая более точные прогнозы, персонализированные планы лечения и улучшенные результаты лечения пациентов. Кроме того, программные решения легко масштабируются и могут быть легко интегрированы с существующей инфраструктурой здравоохранения, что делает их очень адаптируемыми и экономически эффективными. Эти преимущества привели к тому, что сегмент программных решений доминирует на рынке, предоставляя поставщикам медицинских услуг комплексные и инновационные инструменты для оптимизации их операций и предоставления высококачественного ухода.

- В 2022 году доминировал сегмент клинических испытаний с долей рынка более 23,5%

На основе приложения глобальный искусственный интеллект на рынке здравоохранения сегментирован на роботизированную хирургию, виртуальных помощников, помощников по административным рабочим процессам, подключенные машины, диагностику, клинические испытания, обнаружение мошенничества, кибербезопасность и снижение ошибок дозировки. Сегмент клинических испытаний стал доминирующей силой на рынке. Существует несколько ключевых факторов, способствующих его доминированию, поскольку клинические испытания играют решающую роль в разработке и оценке новых методов лечения, методов лечения и медицинских устройств. Фармацевтическая, биотехнологическая и медицинская промышленность в значительной степени полагаются на клинические испытания для оценки безопасности и эффективности, получения разрешений регулирующих органов и вывода инновационных продуктов на рынок. Достижения в области технологий, таких как электронный сбор данных, мониторинг в режиме реального времени и дистанционное вовлечение пациентов, значительно повысили эффективность клинических испытаний. Эти цифровые решения упрощают сбор данных, улучшают набор пациентов и позволяют осуществлять удаленный мониторинг, снижая затраты и ускоряя процесс исследования. Кроме того, все большее внимание к персонализированной медицине и точному здравоохранению привело к всплеску сложных клинических испытаний, что еще больше укрепило доминирование сегмента клинических испытаний на рынке.

Анализ регионального сегмента искусственного интеллекта на рынке здравоохранения

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

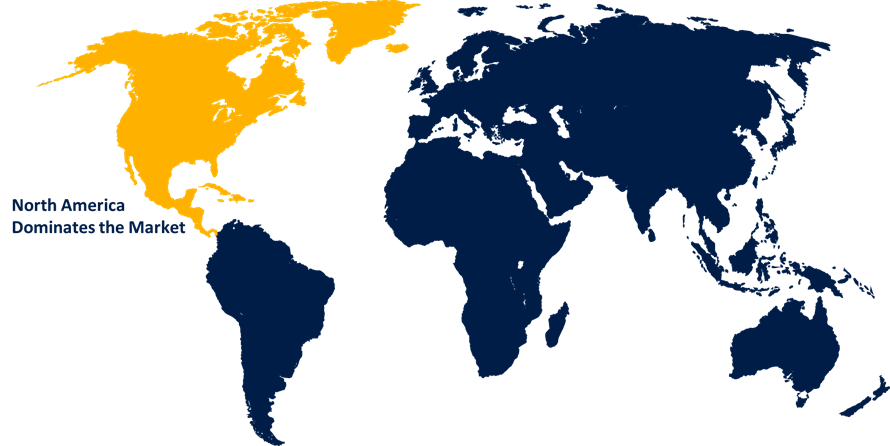

Северная Америка доминировала на рынке с долей выручки более 54,6% в 2022 году.

Получить более подробную информацию об этом отчете -

Основываясь на регионе, Северная Америка стала доминирующим рынком искусственного интеллекта (ИИ) в здравоохранении. Несколько факторов способствуют его выдающейся позиции, потому что этот регион может похвастаться передовой инфраструктурой здравоохранения, включая надежные цифровые системы и обширные электронные медицинские записи. Эта богатая среда данных обеспечивает прочную основу для интеграции ИИ. Кроме того, Северная Америка является домом для ведущих технологических компаний и научно-исследовательских учреждений, занимающихся разработкой ИИ, привлекая значительные инвестиции в этот сектор. Сильная нормативно-правовая база региона и благоприятная политика поощряют инновации и внедрение ИИ в здравоохранение. Кроме того, Северная Америка имеет высокий спрос на передовые решения в области здравоохранения, обусловленные такими факторами, как необходимость улучшения диагностики, персонализированной медицины и экономической эффективности. Эти факторы в сочетании с благоприятной экосистемой и динамикой рынка позиционируют Северную Америку как ведущий центр ИИ в здравоохранении.

Последние события

- В январе 2023 годаSlalom, LLC и Amazon Web Services Inc. заключили соглашение о стратегическом сотрудничестве (SCA) для совместной разработки отраслевых решений и ускорителей на AWS. Это сотрудничество направлено на удовлетворение потребностей клиентов в различных секторах, включая здравоохранение, науки о жизни, финансовые услуги, энергетику, а также медиа и индустрию развлечений.

Конкурентный анализ

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном рынке искусственного интеллекта в здравоохранении, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список компаний:

- Nuance Communications, Inc.

- Корпорация NVIDIA

- Intel Corporation

- IBM

- Google LLC

- Microsoft

- General Vision Inc.

- Джонсон и Джонсон Услуги, Inc.

- Siemens Healthcare GmbH

- Medtronic, CloudMedx Inc.

- Agfa-Gevaert Group

- Oncora Medical

- Imagia Cybernetics Inc.

- Micron Technology, Inc.

- Компания DeepMind Technologies Limited

- Добро пожаловать

- Koninklijke Philips N.V.

- Точное здоровье

- Cloud Pharmaceuticals, Inc.

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2019 по 2032 год. Компания Spherical Insights сегментировала мировой рынок искусственного интеллекта на основе следующих сегментов:

Искусственный интеллект На рынке здравоохранения по компонентам

- Программные решения

- Аппаратное оборудование

- Услуги

Искусственный интеллект На рынке здравоохранения путем применения

- Роботизированная хирургия

- Виртуальные помощники

- Административные помощники рабочего процесса

- Подключенные машины

- диагностика

- Клинические испытания

- Обнаружение мошенничества

- Кибербезопасность

- Уменьшение ошибок дозирования

Искусственный интеллект Рынок здравоохранения, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?