Рынок проектов строительства аэропортов: прогноз роста и размера на 2033 год

Промышленность: Aerospace & DefenseПрогнозы рынка глобальных проектов строительства аэропортов до 2033 года

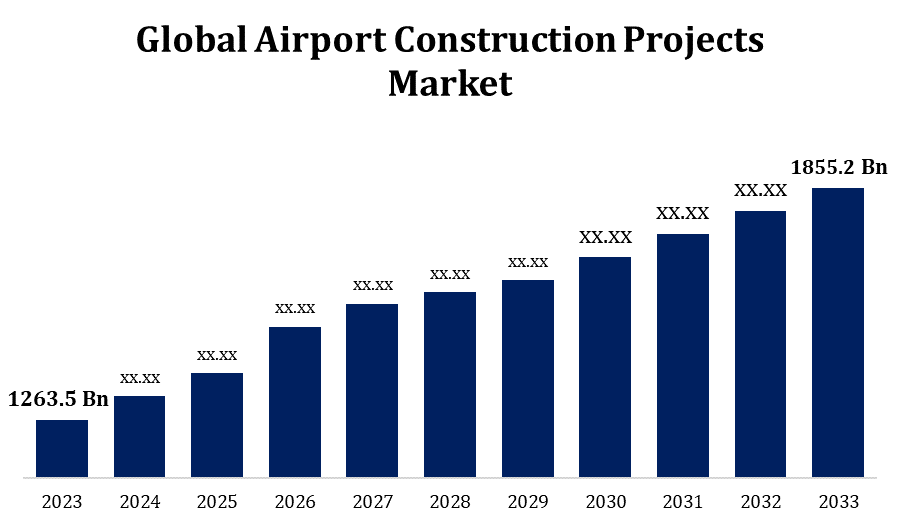

- Глобальный размер рынка строительных проектов аэропорта в 2023 году оценивался в 1263,5 миллиарда долларов США.

- Размер рынка растет на CAGR 3,92% с 2023 по 2033 год

- Ожидается, что объем мирового рынка строительных проектов аэропорта достигнет 1855,2 долларов США. Миллиард к 2033 году

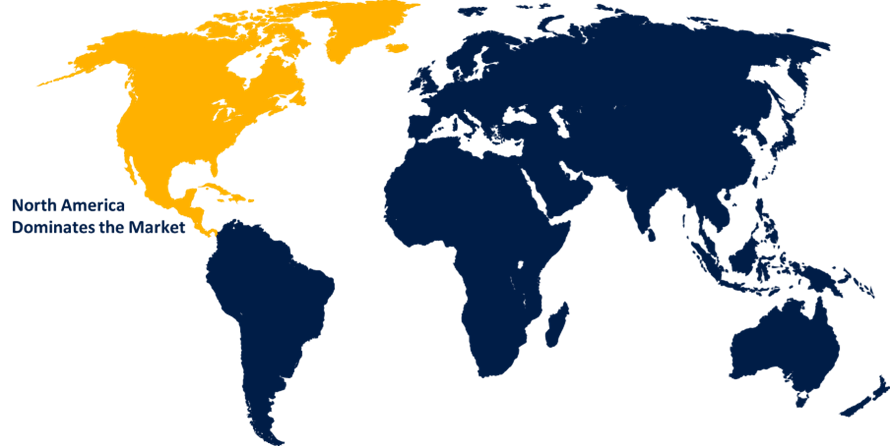

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что объем мирового рынка строительных проектов аэропорта достигнет 1855,2 долларов США. Миллиард к 2033 году при CAGR 3,92% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок проектов строительства аэропортов переживает значительный рост, обусловленный ростом спроса на авиаперевозки и потребностями в модернизации. Правительства и частные инвесторы сосредоточены на расширении существующих аэропортов и строительстве новых для повышения пропускной способности и улучшения качества обслуживания пассажиров. Ключевыми факторами, способствующими развитию этого рынка, являются растущая урбанизация, технологические достижения и необходимость улучшения инфраструктуры аэропортов для обслуживания больших самолетов. Основными регионами, способствующими росту рынка, являются Северная Америка, Европа и Азиатско-Тихоокеанский регион, где развивающиеся экономики демонстрируют сильный потенциал. Кроме того, экологическая устойчивость и интеллектуальные решения для аэропортов становятся важными тенденциями, влияющими на проекты и инвестиции. В целом, рынок предоставляет многочисленные возможности для строительных фирм, производителей оборудования и поставщиков технологий, поскольку авиационная промышленность продолжает расширяться во всем мире.

Рынок строительных проектов аэропорта Анализ цепочки ценностей

Сеть рыночной стоимости проектов строительства аэропортов включает в себя несколько взаимосвязанных этапов, от планирования до завершения. Он начинается с концептуализации проекта, где заинтересованные стороны оценивают осуществимость, воздействие на окружающую среду и нормативные требования. Затем этап проектирования включает архитекторов, инженеров и консультантов, разрабатывающих подробные чертежи. Далее следует этап закупок, когда материалы и оборудование поступают от поставщиков. Затем строительные подрядчики проводят строительный процесс, координируя различные сделки и обеспечивая соблюдение стандартов безопасности и качества. После строительства устанавливаются операционные системы, включая ИТ-инфраструктуру и системы безопасности. Наконец, компании по управлению проектами контролируют весь процесс, обеспечивая соблюдение сроков и бюджетов. Эта сложная цепочка создания стоимости требует сотрудничества между государственными органами, частными инвесторами, строительными компаниями и поставщиками технологий для обеспечения эффективных и современных аэропортовых объектов.

Проекты строительства аэропортов Анализ рыночных возможностей

Рынок строительства аэропортов предлагает значительные возможности, обусловленные глобальным ростом авиаперевозок и потребностью в современной инфраструктуре. Развивающиеся экономики вкладывают значительные средства в расширение аэропортов для увеличения пассажиропотока и стимулирования экономического роста. Технологические достижения, такие как интеллектуальные аэропортовые решения, открывают возможности для интеграции IoT, ИИ и автоматизации, повышая операционную эффективность и опыт пассажиров. Кроме того, переход к экологически устойчивому строительству открывает возможности для технологий зеленого строительства и интеграции возобновляемых источников энергии. Государственно-частное партнерство (ГЧП) становится все более распространенным, предоставляя возможности для частных инвесторов и строительных фирм. Кроме того, усилия по восстановлению после пандемии ускоряют инвестиции в инфраструктуру аэропортов для поддержки туризма и деловых поездок, создавая благоприятный ландшафт для участников рынка, чтобы извлечь выгоду из этих расширяющихся возможностей.

Мировой рынок строительных проектов аэропортов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 1263,5 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 3.92% |

| Исторические данные для: | 2019 - 2022 |

| Количество страниц: | 237 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | Финансирование, применение, регион. |

| Охваченные компании:: | Gilbane Building Company, Ledcor Group, Kimley-Horn, Doran Consulting, GMR Group, Treeland Builders, Fosroc, AFCONS Infrastructure Limited - Группа компаний Shapoorji Pallonji, Hensel Phelps, AECOM и другие |

| Драйверы роста: | Постоянное увеличение спроса на авиаперевозки стимулирует расширение рынка |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка строительства аэропортов

Постоянное увеличение спроса на авиаперевозки стимулирует расширение рынка

Постоянное увеличение спроса на авиаперевозки является основным фактором расширения рынка строительных проектов аэропортов. В условиях неуклонного роста мирового пассажиропотока аэропорты во всем мире сталкиваются с насущной необходимостью расширения пропускной способности и расширения возможностей. Этот всплеск спроса требует строительства новых терминалов, взлетно-посадочных полос и вспомогательной инфраструктуры для размещения большего количества путешественников и самолетов. Кроме того, проекты модернизации имеют решающее значение для улучшения опыта пассажиров, снижения заторов и обеспечения операционной эффективности. Развивающиеся рынки, в частности, демонстрируют значительные инвестиции в инфраструктуру аэропортов для поддержки экономического роста и туризма. По мере того, как воздушные перевозки становятся все более доступными и важными, постоянное расширение и развитие аэропортов имеют жизненно важное значение для удовлетворения будущего спроса и поддержания устойчивости глобальной авиационной сети.

Ограничения и вызовы

Высокие требования к капиталовложениям и длительные сроки реализации проектов могут напрягать финансовые ресурсы и сдерживать заинтересованные стороны. Нормативные барьеры и сложные процессы утверждения часто вызывают задержки и увеличивают затраты. Экологические проблемы, включая выбросы и шумовое загрязнение, требуют строгого соблюдения стандартов устойчивости, что еще больше усложняет проекты. Кроме того, отрасль сталкивается с нехваткой квалифицированной рабочей силы и растущими материальными затратами, что влияет на графики строительства и бюджеты. Геополитическая нестабильность и экономические колебания также могут влиять на финансирование и непрерывность проектов. Кроме того, интеграция передовых технологий в существующую инфраструктуру создает технические и эксплуатационные проблемы.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке проектов строительства аэропортов с 2023 по 2033 год. Крупные аэропорты в Соединенных Штатах и Канаде претерпевают значительные расширения и обновления для повышения пропускной способности, эффективности и опыта пассажиров. Ключевые проекты включают модернизацию терминалов, расширение взлетно-посадочной полосы и интеграцию передовых технологий, таких как биометрия и автоматизация. Стремление к устойчивости также заметно, с инициативами по включению практики зеленого строительства и возобновляемых источников энергии. Государственное финансирование и государственно-частное партнерство (ГЧП) имеют решающее значение для содействия этим событиям. Кроме того, рост грузопотока требует улучшения средств обработки грузов. В целом, североамериканский рынок готов к дальнейшему расширению, поскольку он отвечает меняющимся потребностям авиационной промышленности и ожиданиям пассажиров.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Такие страны, как Китай, Индия и страны Юго-Восточной Азии вкладывают значительные средства в строительство новых аэропортов и модернизацию существующих объектов для увеличения пассажирских и грузовых перевозок. Мега-проекты, такие как Международный аэропорт Пекин Дасин и расширение аэропорта Чанги, иллюстрируют эту тенденцию. Технологические достижения, включая интеллектуальные решения для аэропортов и автоматизированные системы, интегрируются для повышения операционной эффективности и качества обслуживания пассажиров. Кроме того, все больше внимания уделяется устойчивым методам строительства и экологически чистым технологиям. Правительственные инициативы и инвестиции частного сектора имеют решающее значение для реализации этих проектов, позиционируя Азиатско-Тихоокеанский регион как динамичный и быстро растущий рынок для строительства аэропортов.

Анализ сегментации

Insights за счет финансирования

На публичный сегмент пришлась наибольшая доля рынка за прогнозный период 2023-2033 годов. Правительства во всем мире признают стратегическую важность модернизации инфраструктуры аэропортов для ускорения экономического роста, улучшения связи и поддержки туризма. Государственное финансирование часто направлено на расширение существующих аэропортов, строительство новых объектов и интеграцию передовых технологий для повышения операционной эффективности и обслуживания пассажиров. Значительные проекты реализуются в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион, где правительства отдают приоритет модернизации аэропортов для удовлетворения растущего спроса на авиаперевозки. Партнерства между государственным и частным секторами (ГЧП) также становятся все более распространенными, используя опыт частного сектора и финансирование в дополнение к государственным инвестициям. Этот растущий общественный сегмент имеет важное значение для удовлетворения будущих потребностей воздушного движения и поддержания роста авиационной промышленности.

Insights by Application

На коммерческий и гражданский сегмент приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Коммерческие инвестиции осуществляются авиакомпаниями, частными инвесторами и операторами аэропортов с целью повышения качества обслуживания пассажиров, повышения операционной эффективности и увеличения доходов за счет розничных и гостиничных услуг. Значительные расширения и новые разработки аэропорта ведутся в крупных хабах для размещения больших самолетов и растущего числа пассажиров. Гражданский сегмент стимулируется правительственными инициативами, ориентированными на национальную и региональную связь, борьбу со стихийными бедствиями и военную логистику. Инвестиции в расширение взлетно-посадочной полосы, модернизацию терминалов и вспомогательные объекты являются ключевыми направлениями. Синергия между коммерческими амбициями и гражданскими потребностями способствует динамичному рыночному ландшафту, обеспечивая всестороннее развитие и модернизацию инфраструктуры аэропортов.

Последние события на рынке

- В июне 2023 года Airbus сотрудничал с Fraport, оператором аэропорта Франкфурта, чтобы исследовать интеграцию электрических вертикальных взлетно-посадочных (eVTOL) самолетов с существующей инфраструктурой аэропорта.

Конкурентный ландшафт

Крупные игроки на рынке

- Строительная компания Gilbane

- Группа Ledcor

- Кимли-Хорн

- Doran Consulting

- ГМР Группа

- Строители Treeland

- Фосрок

- Афконс Компания Infrastructure Limited - Shapoorji Pallonji Group Company

- Хенсел Фелпс

- АЕКОМ

- Другие

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок строительных проектов аэропортов, анализ финансирования

- Публикация

- частный

- Гибридный

Рынок строительных проектов аэропортов, анализ приложений

- Оборона и военные

- Коммерческие и гражданские

Рынок строительства аэропортов, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?