Мировой рынок авиационной печати: рост, прогнозы до 2033 года

Промышленность: Aerospace & DefenseМировой рынок авиационной печати прогнозирует до 2033 года

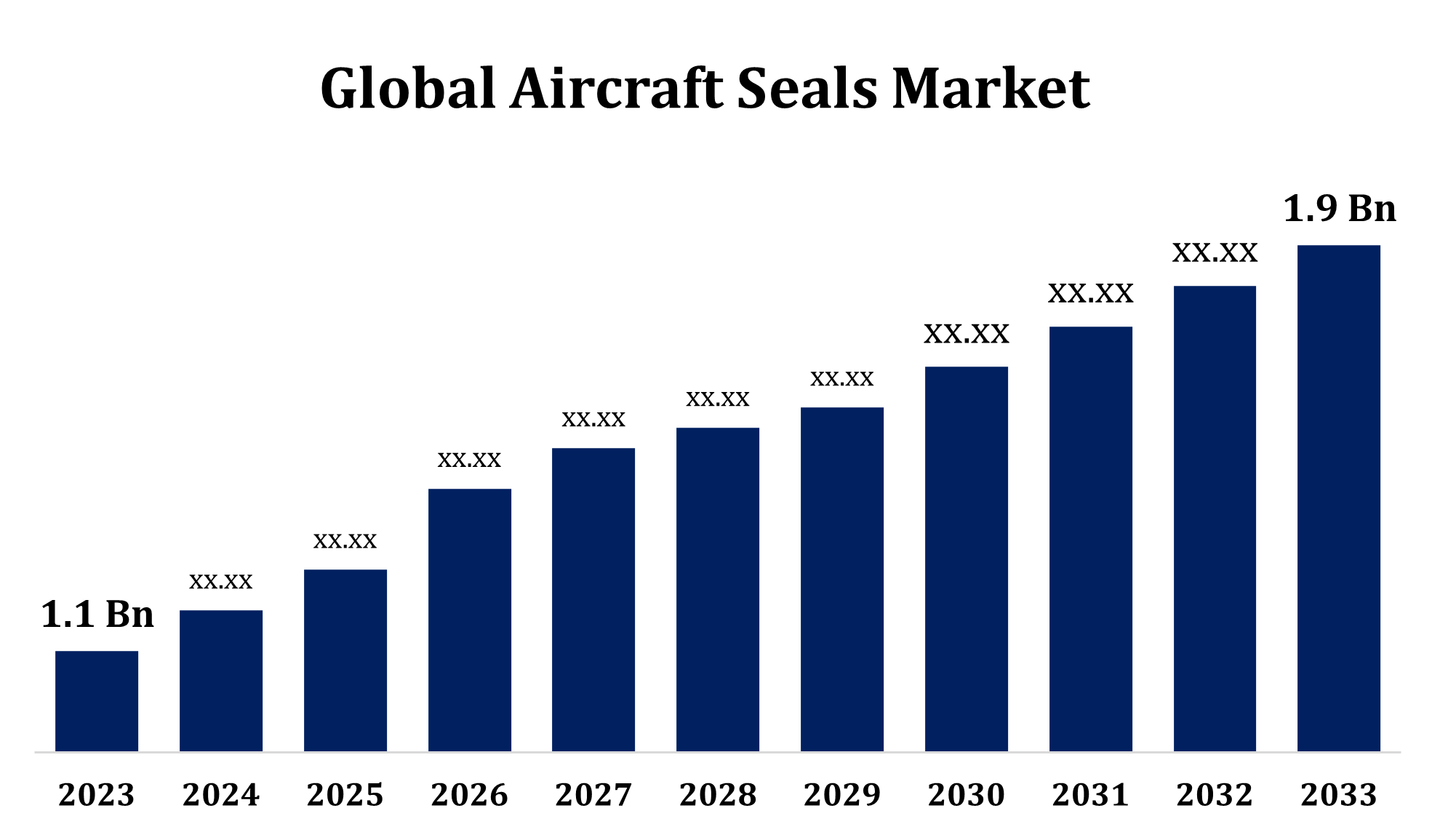

- Глобальный рынок авиационной печати был оценен в 1,1 млрд долларов США в 2023 году.

- Рынок растет на CAGR 5,62% с 2023 по 2033 год.

- Мировой рынок авиационных уплотнений Ожидается, что к 2033 году размер достигнет 1,9 миллиарда долларов.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что мировой рынок авиационной печати достигнет 1,9 млрд долларов США к 2033 году при CAGR 5,62% в течение прогнозируемого периода с 2023 по 2033 год.

Мировой рынок авиационной печати переживает устойчивое расширение, обусловленное увеличением авиаперевозок, технологическими достижениями и растущим спросом на экономичные самолеты. Ожидается, что объем рынка уплотнений для самолетов будет расти за счет расширения сектора коммерческой и военной авиации. Ключевые тенденции рынка уплотнений самолетов включают в себя внедрение легких материалов и высокоэффективных технологий уплотнения. Согласно отраслевому анализу уплотнений самолетов, OEM-производители и услуги MRO являются основными факторами роста. Прогноз рынка авиационных уплотнений указывает на рост инвестиций в аэрокосмические инновации, увеличивая долю рынка аэрокосмических уплотнений. Растущий спрос на рынке аэрокосмических уплотнений обусловлен строгими правилами безопасности и необходимостью надежных решений для уплотнения самолетов. Рынок продолжит расширяться благодаря достижениям в области эластомеров, композитов и металлических уплотнительных решений.

Рынок авиационных уплотнений Анализ цепочки ценностей

Цепочка рыночной стоимости самолета включает в себя несколько этапов, от источников сырья до приложений для конечных пользователей. Он начинается с поставщиков сырья, предоставляющих эластомеры, композиты и металлические сплавы, используемые в производстве уплотнений. Затем производители и OEM-производители проектируют и производят высокопроизводительные уплотнения для самолетов для применения в двигателях, шасси и гидравлических системах. Дистрибьюторы и поставщики играют ключевую роль в доставке этих продуктов производителям самолетов и поставщикам услуг MRO. Поставщики технического обслуживания, ремонта и капитального ремонта (MRO) обеспечивают долговечность и надежность уплотнений в эксплуатационных самолетах. Наконец, конечные пользователи, включая коммерческие авиакомпании, военную авиацию и аэрокосмические организации, используют эти уплотнения для повышения производительности и безопасности. Достижения в области материалов и технологий уплотнения продолжают оптимизировать эффективность и долговечность по всей цепочке создания стоимости.

Анализ возможностей рынка авиационных уплотнений

Рынок уплотнений самолетов представляет значительные возможности роста, обусловленные ростом авиаперевозок, расширением парка и увеличением спроса на экономичные самолеты. Растущее внедрение передовых материалов, таких как легкие эластомеры и композиты, предлагает новые возможности для повышения производительности и долговечности уплотнения. Расширение услуг по техническому обслуживанию, ремонту и капитальному ремонту (MRO) создает дополнительные возможности, поскольку авиакомпании сосредоточены на продлении срока службы самолетов. Развивающиеся рынки в Азиатско-Тихоокеанском регионе и на Ближнем Востоке обеспечивают выгодные перспективы роста за счет увеличения оборонных бюджетов и инвестиций в коммерческую авиацию. Кроме того, строгие правила безопасности обуславливают необходимость в высокоэффективных уплотнительных решениях. Технологические достижения, включая 3D-печать и интеллектуальные уплотнения с возможностями прогнозного обслуживания, еще больше повышают потенциал рынка. Компании, инвестирующие в устойчивые и высокотемпературные уплотнения, получат конкурентное преимущество в этой развивающейся отрасли.

Мировой рынок авиационных уплотнений Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | USD 1,1 миллиарда |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 5.62% |

| 2033 Проекция стоимости: | USD 1,9 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 246 |

| Таблицы, диаграммы и рисунки: | 101 |

| Охваченные сегменты: | По типу, по материалу, по региональному анализу и анализу воздействия COVID-19. |

| Охваченные компании:: | SKF (Швеция), Saint-Gobain Group (Франция), Trelleborg AB (Швеция), Meggitt PLC (Великобритания), Parker Hannifin Corp. (США), METAX GmbH (Германия), PAULSTRA SNC (Франция), Harwal Ltd (США), Dichtomatik (Германия), SHIJIAZHUANG Langrong Chemical Co., Ltd (Китай), Temel Gaskets (Турция), Kastas Sealing Technologies Europe GmbH (Германия), W. L. Gore & Associates, Inc. (США), Repack-S (Италия), Eaton (США), Dp Seals Ltd. (Великобритания), Rexnord Corporation (США), PPG Industries, Inc. (США), STACEM (Франция), Nicholsons Sealing Technologies Ltd. (Великобритания) и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Самолеты уплотняют динамику рынка

Растущий спрос на повышение топливной эффективности

Растущий спрос на повышение топливной эффективности является ключевым фактором роста рынка авиационных уплотнений. Авиакомпании и авиастроители сосредоточены на снижении расхода топлива за счет повышения аэродинамики и минимизации потерь энергии. Передовые уплотнительные решения, включая легкие эластомеры и высокопроизводительные композиты, помогают повысить эффективность двигателя, уменьшить трение и предотвратить утечку жидкости. По мере ужесточения авиационных правил потребность в прочных и термостойких уплотнениях продолжает расти. Кроме того, переход на самолеты следующего поколения, такие как экономичные коммерческие самолеты и электрические самолеты, еще больше повышает спрос на инновационные технологии уплотнения. Растущее внедрение услуг технического обслуживания, ремонта и капитального ремонта (MRO) также поддерживает расширение рынка, обеспечивая оптимальную производительность и долговечность уплотнений. Компании, инвестирующие в устойчивые и высокоэффективные уплотнительные решения, получат конкурентное преимущество.

Ограничения и вызовы

Сложность решений для уплотнения самолетов, необходимых для выдерживания экстремальных температур и давлений, требует постоянных инноваций и исследований. Кроме того, колебания цен на сырье, такие как цены на эластомеры, композиты и металлы, создают проблемы для производителей с точки зрения контроля затрат. Интеграция передовых технологий, таких как интеллектуальные уплотнения, также требует значительных инвестиций в НИОКР и инфраструктуру. Растущая потребность в легких и прочных материалах оказывает дополнительное давление на производителей для разработки экономически эффективных решений. Кроме того, рынок является высококонкурентным, и крупные игроки борются за долю рынка, требуя постоянного улучшения качества, производительности и обслуживания клиентов. Решение этих проблем является ключом к поддержанию долгосрочного роста.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке авиационных печатей с 2023 по 2033 год. Регион является домом для ведущих производителей самолетов, включая Boeing и Lockheed Martin, а также ключевых поставщиков услуг по техническому обслуживанию, ремонту и капитальному ремонту, что стимулирует спрос на высокоэффективные решения для уплотнения. Устойчивый оборонный бюджет вооруженных сил США еще больше стимулирует рост рынка с передовыми технологиями уплотнения, необходимыми для военных самолетов. Кроме того, увеличение авиаперевозок и модернизация парка способствуют растущей потребности в долговечных и экономичных уплотнениях самолетов. Северная Америка также лидирует в принятии инновационных материалов, таких как передовые эластомеры, композиты и полимеры, которые повышают производительность уплотнения в сложных условиях эксплуатации. Ожидается, что эта тенденция сохранится, закрепив лидерство региона на мировом рынке.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия и Япония вкладывают значительные средства в аэрокосмическую инфраструктуру и технологии, создавая значительный спрос на высокоэффективные уплотнительные решения. Рост отечественного производства самолетов и услуг MRO в этом регионе еще больше стимулирует расширение рынка. Кроме того, растущее внимание к топливной эффективности и экологической устойчивости в авиации стимулирует внедрение передовых уплотнительных материалов, таких как легкие эластомеры и композиты. По мере расширения авиационной отрасли Азиатско-Тихоокеанского региона спрос на долговечные и надежные авиационные уплотнения будет расти, предлагая значительные возможности роста для игроков рынка в регионе.

Анализ сегментации

Прозрения по типу

На сегмент динамических уплотнений приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Поскольку производители самолетов сосредоточены на повышении топливной эффективности и производительности, спрос на передовые динамические уплотнения, которые могут обрабатывать экстремальные температуры, давления и движения, увеличивается. Эти уплотнения предназначены для предотвращения утечки, уменьшения трения и обеспечения плавной работы в компонентах, подверженных постоянному движению. С ростом инвестиций в новые модели самолетов и расширением парка коммерческих и военных самолетов сегмент динамических уплотнений готов к дальнейшему росту. Кроме того, инновации в таких материалах, как эластомеры, композиты и металлические сплавы, улучшают долговечность и производительность динамических уплотнений, что еще больше повышает их принятие. Ожидается, что эта тенденция сохранится по мере развития аэрокосмических технологий.

Insights by Material

На сегмент полимеров приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Полимеры, такие как эластомеры и термопластики, очень устойчивы к износу, колебаниям температуры и резким химическим веществам, что делает их идеальными для использования в аэрокосмической промышленности. Эти материалы широко используются в уплотнениях для двигателей, гидравлических систем и компонентов шасси. Поскольку аэрокосмическая промышленность фокусируется на повышении топливной эффективности и снижении веса, уплотнения на основе полимеров предлагают значительные преимущества из-за их легкой природы и способности выдерживать высокие давления и температуры. Кроме того, инновации в полимерных смесях и композитах повышают их производительность и расширяют их применение на самолетах следующего поколения. Растущий спрос на услуги MRO и рост коммерческих и военных самолетов способствуют росту сегмента полимеров.

Insights by Application

Сегмент двигателей составил самую большую долю рынка за прогнозируемый период 2023-2033 годов. Уплотнения двигателя имеют решающее значение для предотвращения утечки жидкости, уменьшения трения и обеспечения общей эффективности и безопасности компонентов двигателя. Поскольку производители самолетов сосредоточены на разработке более экономичных и экологически чистых двигателей, спрос на передовые уплотнительные решения для выдерживания экстремальных температур, давлений и механических напряжений увеличился. Инновации в материалах, таких как высокотемпературные эластомеры, композиты и металлы, повышают производительность и долговечность уплотнений двигателя. Кроме того, растущий парк коммерческих и военных самолетов наряду с расширением услуг по техническому обслуживанию, ремонту и капитальному ремонту (MRO) еще больше подпитывает спрос на уплотнения двигателей. Ожидается, что эта тенденция сохранится по мере развития аэрокосмических технологий и усложнения двигателей.

Последние события на рынке

- В марте 2023 года корпорация Parker Hannifin выпустила новый полиуретановый материал Resilon 4350, специально разработанный для динамического гидравлического и пневматического уплотнения.

Конкурентный ландшафт

Крупные игроки на рынке

- SKF (Швеция)

- Saint-Gobain Group (Франция)

- Trelleborg AB (Швеция)

- Meggitt PLC (Великобритания)

- Parker Hannifin Corp. (США)

- METAX GmbH (Германия)

- Полстра СНК (Франция)

- Harwal Ltd (США)

- Dichtomatik (Германия)

- ШИДЖИАЗУАНГ Langrong Chemical Co., Ltd (Китай)

- Temel Gaskets (Турция)

- Kastas Sealing Technologies Europe GmbH (Германия)

- W. L. Gore & Associates, Inc. (США)

- Repack-S (Италия)

- Итон (США)

- Dp Seals Ltd. (Великобритания)

- Rexnord Corporation (США)

- ППГ Industries, Inc. (США)

- СТАСЕМ (Франция)

- Nicholsons Sealing Technologies Ltd. (Великобритания)

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок авиационной печати, анализ типов

- Динамические уплотнения

- Статические уплотнения

- Композитные уплотнения

Рынок авиационных уплотнений, анализ материалов

- Металлы

- полимеры

- композиты

Рынок авиационных уплотнений, анализ приложений

- Двигатель

- Авиакадр

- Поверхности управления полетом

- Посадочный аппарат

Рынок авиационных уплотнений, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?