Анализ размера, доли и влияния глобального рынка шасси для самолетов и COVID-19 по типу (носовая стойка шасси и основная стойка шасси), по платформе (самолет с неподвижным крылом и винтокрылый самолет), по компоненту (система уборки, тормоза и колеса, рулевое управление и другие), по конечному пользователю (OEM и вторичный рынок) и по региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2023-2033 гг.

Промышленность: Aerospace & DefenseОбъем мирового рынка шасси самолетов к 2033 году составит 33,6 млрд долларов США

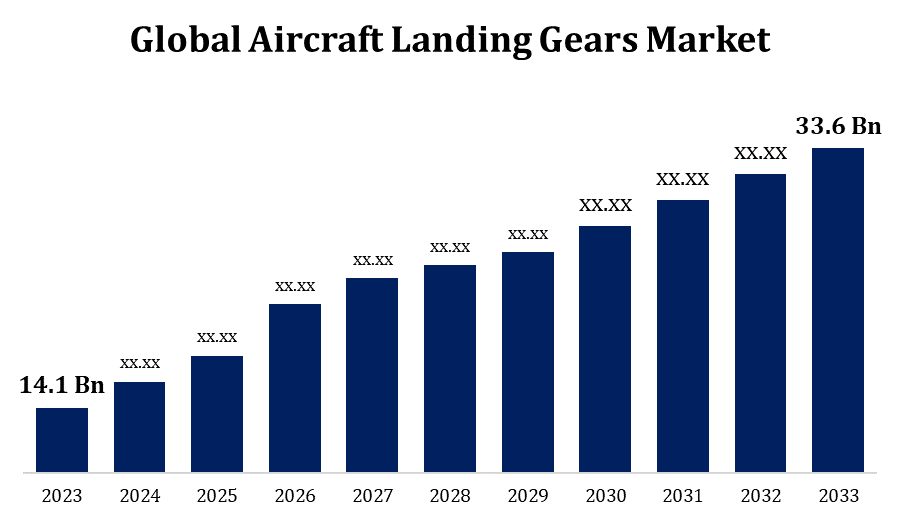

Согласно исследовательскому отчету, опубликованному Spherical Insights & Consulting, объем мирового рынка шасси самолетов вырастет с 14,1 млрд долларов США в 2023 году до 33,6 млрд долларов США к 2033 году, при совокупном годовом темпе роста (CAGR) 9,07% в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ознакомьтесь с ключевыми отраслевыми идеями, представленными на 254 страницах, со 110 таблицами рыночных данных, рисунками и диаграммами из отчета « Анализ размера, доли и влияния глобального рынка шасси для самолетов и COVID-19 по типу (носовое шасси и основное шасси), по платформе (самолет с неподвижным крылом и винтокрылый аппарат), по компоненту (система уборки, тормоза и колеса, рулевое управление и другие), по конечному пользователю (OEM и вторичный рынок) и по региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2023–2033 годы».

Ожидается, что рынок шасси для самолетов будет быстро расти из-за растущего спроса на авиаперевозки и расширения авиационного сектора. Основные тенденции включают технологические достижения, которые повышают безопасность и эффективность, такие как внедрение интеллектуальных датчиков и легких материалов, таких как углеродные композиты. Отрасль также стимулируется растущим принятием коммерческих и военных самолетов, а также потребностью в постоянном обслуживании и усовершенствовании текущих флотов. Основные игроки фокусируются на инновациях, чтобы соответствовать строгим правилам безопасности и повышать производительность. Кроме того, переход на электрические и гибридные самолеты, вероятно, создаст новую динамику и возможности в отрасли шасси.

Анализ цепочки создания стоимости на рынке шасси самолетов

Закупка сырья, такого как сталь, титан и композиты, начинает цепочку создания стоимости на рынке шасси самолетов. Затем поставщики обрабатывают и производят отдельные компоненты из этого сырья. Производители оригинального оборудования (OEM) используют эти компоненты для создания целых систем шасси. Производители интегрируют эти системы в свои самолеты. После ввода в эксплуатацию шасси обслуживаются, ремонтируются и капитально ремонтируются (MRO) специализированными поставщиками услуг для обеспечения их постоянной безопасности и производительности. Цепочку создания стоимости завершают конечные пользователи, такие как авиакомпании и военные операторы, которые эксплуатируют самолет. Каждый этап включает критические операции, которые повышают общую эффективность, безопасность и рентабельность систем шасси.

Анализ возможностей рынка шасси самолетов

Рынок шасси самолетов имеет существенные перспективы по мере роста глобальных авиаперевозок и развития авиационных технологий. Внедрение легких материалов и сложных композитов, которые улучшают производительность и топливную эффективность, является значительной возможностью. Появление электрических и гибридных самолетов открывает новые возможности для инноваций в проектировании шасси. Кроме того, увеличение инвестиций в услуги по техническому обслуживанию, ремонту и капитальному ремонту самолетов (MRO) создает возможности для роста в отрасли послепродажного обслуживания. Спрос также обусловлен растущими расходами на оборону и увеличением закупок военных самолетов. Развивающиеся экономики в Азиатско-Тихоокеанском регионе и на Ближнем Востоке обеспечивают дополнительный потенциал благодаря сильному экономическому росту и расширяющейся авиационной инфраструктуре.

Глобальный рынок шасси самолетов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 14,1 млрд долларов США |

| Период прогноза: | 2023-2033 |

| CAGR за прогнозируемый период 2023-2033 : | 9.07% |

| 2033 Проекция стоимости: | 33,6 млрд долларов США |

| Исторические данные для: | 2019-2022 |

| Количество страниц: | 240 |

| Таблицы, диаграммы и рисунки: | 115 |

| Охваченные сегменты: | По типу, По платформе, По компоненту, По конечному пользователю, По региону |

| Охваченные компании:: | AAR, Circor International, Eaton Corporation, GKN Aerospace, Hawker Pacific Aerospace, Heroux-Devtek, Inc., Honeywell International, Liebherr Group, Magellan Aerospace, Safran, SPP Canada Aircraft, Triumph Group, United Technologies, UTC Aerospace Systems и другие ключевые компании. |

| Подводные камни и проблемы: | Влияние COVID-19, проблемы, рост, анализ. |

Получить более подробную информацию об этом отчете -

Ожидается, что возросшая покупка самолетов современного поколения значительно подстегнет отрасль шасси самолетов. Современные самолеты, которые отдают приоритет топливной экономичности, сложной аэродинамике и повышенной безопасности, требуют передовых систем шасси, которые соответствуют строгим требованиям к производительности и надежности. Эти самолеты следующего поколения часто используют легкие материалы и передовые технологии, увеличивая спрос на инновационные системы шасси. Кроме того, глобальное расширение авиапарков и оборонных флотов увеличивает спрос на современные системы шасси. Поскольку авиакомпании и военные операторы модернизируют свои самолеты для повышения эксплуатационной эффективности и соответствия экологическим требованиям, спрос на инновационные системы шасси будет расти, что приведет к расширению рынка.

Сложность создания систем шасси, которые соответствуют строгим требованиям безопасности и производительности, может привести к длительным и дорогостоящим процессам сертификации. Кроме того, колебания цен на сырье и сбои в цепочке поставок могут повлиять на производственные затраты и сроки. Необходимость частого технического обслуживания, ремонта и капитального ремонта (MRO) увеличивает общие затраты на жизненный цикл систем шасси. Кроме того, отрасль должна учитывать меняющиеся правовые нормы и экологические стандарты, которые могут повлиять на методы проектирования и производства. Чтобы оставаться конкурентоспособными, компании должны решать эти трудности с помощью инноваций, эффективного управления цепочкой поставок и стратегического планирования.

Информация по типу

Сегмент основных шасси составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. По мере роста спроса на новые коммерческие и военные самолеты растет и потребность в лучших системах основных шасси, которые могут выдерживать более крупные, более технологически сложные самолеты. Инновации в материалах и конструкции, такие как легкие композиты и улучшенная гидравлика, улучшают производительность и долговечность основных шасси. Кроме того, рост мировых авиапарков и оборонных предприятий повышает потребность в надежных и эффективных системах шасси. Необходимость в частом обслуживании, ремонте и капитальном ремонте (MRO), что обеспечивает устойчивый спрос на протяжении всего жизненного цикла самолета, также способствует росту сегмента.

Аналитика по платформам

Сегмент винтокрылых самолетов составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Рост оборонных бюджетов и развитие поисково-спасательных операций, медицинской эвакуации и офшорной деятельности повышают спрос на сложные системы шасси вертолетов. Инновации в материалах и конструкции улучшают производительность и долговечность шасси винтокрылых самолетов, которые должны выдерживать широкий спектр миссий и ситуаций. Кроме того, растущее использование легких материалов и интегрированных систем повышает эффективность и безопасность. Отрасль дополнительно поддерживается спросом на специализированные услуги по техническому обслуживанию, ремонту и капитальному ремонту (MRO) для винтокрылых самолетов.

Анализ по компонентам

Сегмент систем втягивания шасси составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Системы втягивания шасси имеют решающее значение для снижения сопротивления и улучшения аэродинамических характеристик, что необходимо для современных экономичных самолетов. Инновации в области автоматизации и легкие материалы повышают надежность и функциональность этих систем. Растущая тенденция к созданию высокопроизводительных коммерческих и военных самолетов со сложными механизмами втягивания подпитывает спрос. Кроме того, спрос на более обтекаемые и компактные конструкции самолетов стимулирует разработку улучшенных систем втягивания. Поскольку авиакомпании и оборонные операторы стремятся повысить эксплуатационную эффективность и производительность, ожидается, что рынок систем втягивания шасси будет расти и дальше.

Мнение конечного пользователя

Сегмент OEM составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Рост обусловлен увеличением производства самолетов и техническими прорывами. По мере того, как авиакомпании и военные силы развивают и модернизируют свои парки, растет спрос на высокопроизводительные, надежные системы шасси от OEM-производителей. Легкие материалы, улучшенная гидравлика и интеллектуальные системы все чаще интегрируются в новые конструкции самолетов, что оказывает давление на OEM-производителей, заставляя их предоставлять передовые решения. Кроме того, рост аэрокосмической отрасли в развивающихся регионах, а также увеличение заказов на самолеты приносят пользу сегменту OEM. Акцент на включение современных систем шасси в новые модели самолетов в сочетании с высокими нормами безопасности и производительности обеспечивает сильный рост и конкурентные перспективы для OEM-производителей в этом секторе.

Анализ по регионам

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке шасси самолетов с 2023 по 2033 год. В регионе находятся крупные производители самолетов, такие как Boeing и другие поставщики аэрокосмической продукции, которые вносят значительный вклад в активность рынка. Акцент Северной Америки на технологических усовершенствованиях, таких как легкие материалы и интеллектуальные технологии шасси, стимулирует рост. Наличие хорошо налаженного бизнеса по техническому обслуживанию, ремонту и капитальному ремонту (MRO) способствует росту рынка. Кроме того, растущие инвестиции в оборону и модернизация военных флотов стимулируют спрос на улучшенные шасси.

Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста рынка в период с 2023 по 2033 год. Развивающиеся экономики, такие как Китай и Индия, увеличивают свои инвестиции в новые самолеты и модернизацию флота, создавая спрос на улучшенные системы шасси. Процветающие секторы коммерческой и военной авиации региона, а также растущие располагаемые доходы и урбанизация способствуют этому расширению. Кроме того, Азиатско-Тихоокеанский рынок выигрывает от возросших возможностей производства аэрокосмической техники и присутствия ключевых поставщиков.

Последние события на рынке

- В марте 2023 года авиакомпания Emirates заключила с Lufthansa Technik контракт на выполнение работ по ремонту и обслуживанию шасси на своих воздушных судах.

Основные игроки на рынке

- ААР

- Circor International

- Корпорация Итон

- GKN Аэрокосмическая промышленность

- Hawker Pacific Аэроспейс

- Heroux-Devtek, Inc.

- Honeywell International

- Группа компаний «Либхерр»

- Магеллан Аэроспейс

- Сафран

- SPP Канада Самолеты

- Группа компаний «Триумф»

- Объединенные Технологии

- UTC Аэрокосмические системы

Сегментация рынка

В исследовании прогнозируются доходы на глобальном, региональном и страновом уровнях в период с 2023 по 2033 год.

Анализ рынка шасси самолетов, типов

- Носовая стойка шасси

- Основные опоры шасси

Рынок шасси самолетов, анализ платформы

- Самолет с фиксированным крылом

- Вращающееся крыло

Рынок шасси самолетов, анализ компонентов

- Система втягивания

- Тормоза и колеса

- Рулевое управление

- Другие

Рынок шасси самолетов, анализ конечного пользователя

- OEM

- Вторичный рынок

Рынок шасси самолетов, региональный анализ

- Северная Америка

- НАС

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- ЮАР

- Остальной Ближний Восток и Африка

Нужна помощь, чтобы купить этот отчет?