Анализ размера, доли и влияния мирового рынка авиационных гидравлических систем на COVID-19 по типу (закрытый центр, открытый центр), по конечному пользователю (линейная сборка, модернизация), по платформе (самолет с неподвижным крылом, винтокрылый аппарат, беспилотные летательные аппараты) и по региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2023-2033 гг.

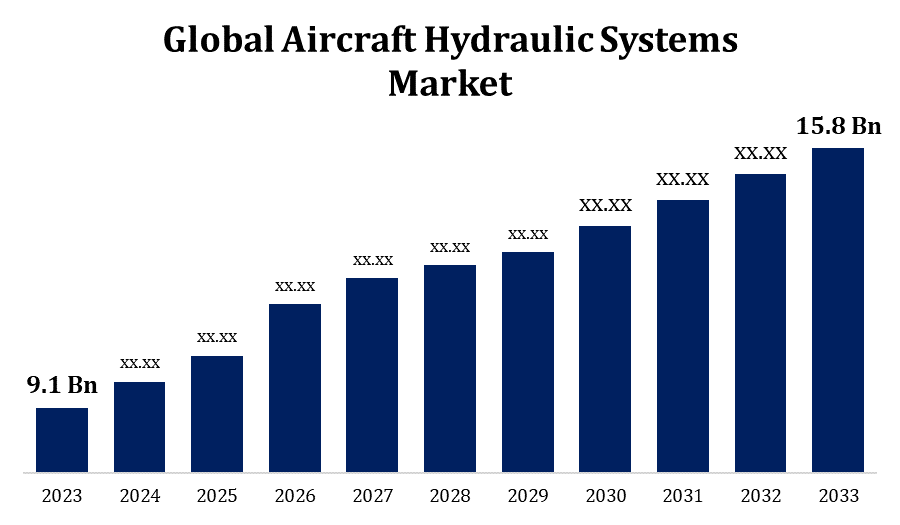

Промышленность: Aerospace & DefenseОбъем мирового рынка авиационных гидравлических систем к 2033 году достигнет 15,8 млрд долларов США

Согласно исследовательскому отчету, опубликованному Spherical Insights & Consulting, объем мирового рынка авиационных гидравлических систем вырастет с 9,1 млрд долларов США в 2023 году до 15,8 млрд долларов США к 2033 году, при совокупном годовом темпе роста (CAGR) 5,67% в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ознакомьтесь с ключевыми отраслевыми идеями, представленными на 250 страницах, со 110 таблицами рыночных данных, рисунками и диаграммами из отчета «Анализ размера, доли и влияния COVID-19 на мировом рынке авиационных гидравлических систем по типу (закрытый центр, открытый центр), конечному пользователю (линейная сборка, модернизация), платформе (самолет с неподвижным крылом, винтокрылый самолет, беспилотные летательные аппараты) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2023–2033 годы».

Рынок авиационных гидравлических систем стремительно расширяется, что обусловлено возросшим спросом на усовершенствованные авиационные системы и ростом воздушного движения во всем мире. Гидравлические системы в самолетах имеют решающее значение для различных функций, включая шасси, поверхности управления полетом и тормозные системы. Рынок обусловлен ростом коммерческой авиации, модернизацией военных флотов и разработкой новых моделей самолетов. Кроме того, переход к более экономичным и легким самолетам побуждает производителей совершенствовать гидравлические технологии.

Мировой рынок авиационных гидравлических систем Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 9,1 млрд долларов США |

| Период прогноза: | 2023-2033 |

| CAGR за прогнозируемый период 2023-2033 : | 5.67% |

| 2033 Проекция стоимости: | 15,8 млрд долларов США |

| Исторические данные для: | 2019-2022 |

| Количество страниц: | 250 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу, По конечному пользователю, По платформе, По региону |

| Охваченные компании:: | Raytheon Technologies Corporation (США), Parker-Hannifin Corporation (США), Safran S.A. (Франция), Eaton Corporation Plc (Ирландия), Liebherr-International Deutschland GmbH (Швейцария), Woodward, Inc. (США), Triumph Group, Inc. (США), Moog Inc. (США), Arkwin Industries Inc. (США), Beaver Aerospace & Defense, Inc. (США) и другие ключевые компании. |

| Драйверы роста: | Улучшенные преимущества, присущие объединению гидравлических систем |

| Подводные камни и проблемы: | Влияние COVID-19, проблемы, рост, анализ. |

Получить более подробную информацию об этом отчете -

Анализ цепочки создания стоимости на рынке авиационных гидравлических систем

Цепочка создания стоимости на рынке авиационных гидравлических систем состоит из нескольких этапов, начиная с поставщиков сырья, которые поставляют критически важные компоненты, такие как гидравлические жидкости, насосы, клапаны и приводы. Затем эти материалы преобразуются в гидравлические системы специализированными компаниями, которые проектируют и строят системы специально для различных видов использования самолетов. OEM-производители интегрируют эти системы в самолеты во время сборки, чтобы обеспечить совместимость и производительность. Цепочка создания стоимости также включает дистрибьюторов и поставщиков, которые занимаются логистикой и доставкой этих систем OEM-производителям и предприятиям по техническому обслуживанию. Послепродажные услуги, такие как техническое обслуживание, ремонт и капитальный ремонт (MRO), играют важную роль в цепочке создания стоимости, гарантируя срок службы и надежность гидравлических систем на протяжении всего срока эксплуатации самолета. Постоянные инновации и сотрудничество по всей цепочке создания стоимости способствуют повышению эффективности и технологическому росту.

Анализ возможностей рынка авиационных гидравлических систем

Рынок авиационных гидравлических систем готов к значительному расширению, обусловленному возросшим спросом на новые, экономичные самолеты и модернизацией стареющего парка. Поскольку авиакомпании стремятся к повышению производительности и снижению воздействия на окружающую среду, растет спрос на инновационные гидравлические системы, которые легче, эффективнее и способны поддерживать передовые технологии самолетов. Рост мировой авиационной промышленности, особенно на таких растущих рынках, как Азиатско-Тихоокеанский регион и Ближний Восток, повышает потенциал рынка. Кроме того, растущий акцент на электрических и гибридно-электрических самолетах создает возможности для новых гидравлических решений, адаптированных к этим новым платформам. Индустрия послепродажного обслуживания, которая включает услуги по техническому обслуживанию, ремонту и капитальному ремонту (MRO), также представляет привлекательные возможности, поскольку авиакомпании стремятся продлить срок службы своих существующих самолетов.

Гидравлические системы хорошо известны своим высоким отношением мощности к весу, надежностью и эффективностью передачи мощности, которые жизненно важны для авиационных операций, таких как шасси, управление полетом и торможение. Объединяя гидравлические системы, самолеты приобретают улучшенные характеристики, отзывчивость и безопасность, которые имеют решающее значение как для коммерческих, так и для военных полетов. Универсальность гидравлических систем для различных размеров и типов самолетов добавляет им привлекательности, делая их необходимыми в современных и будущих самолетах. Кроме того, гидравлические системы, как правило, просты в обслуживании и ремонте, что снижает время простоя и эксплуатационные расходы.

Одной из основных трудностей являются высокие расходы на техническое обслуживание и эксплуатацию, связанные с гидравлическими системами, которые требуют регулярных проверок, замены жидкости и возможных капитальных ремонтов для обеспечения надежности и безопасности. Кроме того, гидравлические системы подвержены утечкам и загрязнению, что снижает производительность и требует более частого обслуживания. На рынке также наблюдается растущая тенденция к электрическим самолетам, что может снизить зависимость от традиционных гидравлических систем, поскольку производители исследуют альтернативные технологии, такие как электрогидростатические приводы (ЭГА). Кроме того, отрасль испытывает нехватку обученной рабочей силы, которая требуется для обслуживания и ремонта этих сложных систем.

Информация по типу

Сегмент с закрытым центром составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Система с закрытым центром направляет гидравлическую жидкость только при необходимости, что снижает потребление энергии и выработку тепла, что приводит к повышению эффективности и срока службы системы. Этот раздел становится все более популярным в современных конструкциях самолетов, особенно для более крупных коммерческих и военных самолетов, которым требуются более сложные и надежные гидравлические операции. Движение к более энергоэффективным и отзывчивым системам самолетов ускоряет принятие схем с закрытым центром. Кроме того, достижения в области гидравлических технологий, такие как улучшенное уплотнение и регулирование давления, улучшают производительность и надежность систем с закрытым центром, делая их желанным вариантом для новых и модернизированных самолетов, способствуя росту рынка.

Аналитика по платформам

Сегмент самолетов с фиксированным крылом составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Самолеты с фиксированным крылом, такие как коммерческие авиалайнеры, бизнес-джеты и военные истребители, в значительной степени полагаются на гидравлические системы для выполнения важнейших задач, включая развертывание шасси, управление полетом и торможение. Рост мировой авиационной промышленности, в частности увеличение коммерческих рейсов и замена стареющего парка, значительно увеличили спрос на улучшенные гидравлические системы в самолетах с фиксированным крылом. Кроме того, модернизация военных флотов истребителями и транспортными самолетами следующего поколения подпитывает рост сегмента.

Мнение конечного пользователя

Сегмент line fit составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Производители предпочитают line fit, который подразумевает интеграцию гидравлических систем во время первоначальной сборки самолета, поскольку более эффективно и экономически выгодно устанавливать системы непосредственно на этапе производства. Желание иметь новые, более эффективные самолеты, обусловленное ростом воздушного движения и модернизацией флота, двигает эту отрасль вперед. Кроме того, разработки в области гидравлических технологий, такие как более легкие и эффективные системы, интегрируются в новые конструкции самолетов для соответствия нормативным требованиям и требованиям к производительности.

Анализ по регионам

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке авиационных гидравлических систем с 2023 по 2033 год. Продолжающееся производство коммерческих, военных и деловых самолетов, а также значительный акцент на модернизацию самолетов и рост парка, подпитывают спрос на улучшенные гидравлические системы. Сильный оборонный бюджет региона и продолжающиеся инвестиции в рост рынка топлива для военных самолетов следующего поколения. Кроме того, значительная сеть послепродажного обслуживания Северной Америки охватывает техническое обслуживание, ремонт и капитальный ремонт гидравлических систем (MRO), поддерживая долговечность и надежность самолета. Технологические разработки и инвестиции в НИОКР в области гидравлических систем также помогают Северной Америке сохранять свое лидерство на мировом рынке.

Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста рынка в период с 2023 по 2033 год. Растущий средний класс региона и растущий спрос на авиаперевозки привели к крупным инвестициям в новые самолеты, что увеличило спрос на улучшенные гидравлические системы. Кроме того, в Азиатско-Тихоокеанском регионе наблюдаются активные инициативы по модернизации вооруженных сил, когда страны улучшают свои оборонные возможности, увеличивая спрос на гидравлические системы в военных самолетах. Акцент региона на развитии местных производственных навыков и формировании альянсов с глобальными аэрокосмическими компаниями увеличивает его присутствие на рынке. Однако существуют такие проблемы, как соблюдение нормативных требований, нехватка квалифицированной рабочей силы и ограничения инфраструктуры. Несмотря на эти проблемы, Азиатско-Тихоокеанский регион готов к значительному расширению рынка благодаря своей процветающей авиационной промышленности.

Последние события на рынке

- В июне 2021 года компания Eaton, занимающаяся управлением электропитанием со штаб-квартирой в США, приобрела Cobham Mission Systems с намерением использовать технологии и услуги управления электропитанием для повышения качества жизни и экологической устойчивости.

Основные игроки на рынке

- Корпорация Raytheon Technologies (США)

- Корпорация Parker-Hannifin (США)

- Safran SA (Франция)

- Eaton Corporation Plc (Ирландия)

- Liebherr-International Deutschland GmbH (Швейцария)

- Woodward, Inc. (США)

- Triumph Group, Inc. (США)

- Moog Inc. (США)

- Arkwin Industries Inc. (США)

- Beaver Aerospace & Defense, Inc. (США)

Сегментация рынка

В исследовании прогнозируются доходы на глобальном, региональном и страновом уровнях в период с 2023 по 2033 год.

Анализ рынка авиационных гидравлических систем по типу

- Закрытый центр

- Открытый центр

Рынок авиационных гидравлических систем, анализ по платформам

- Фиксированное крыло

- Вращающееся крыло

- Беспилотные летательные аппараты

Рынок авиационных гидравлических систем, анализ конечного пользователя

- Линия-фит

- Модернизация

Рынок авиационных гидравлических систем, региональный анализ

- Северная Америка

- НАС

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- ЮАР

- Остальной Ближний Восток и Африка

Нужна помощь, чтобы купить этот отчет?