Анализ размера, доли и влияния глобального рынка авиационных двигателей на COVID-19 по типу двигателя (турбовинтовой двигатель, турбовальный двигатель, турбовентиляторный двигатель и поршневой двигатель), по технологии (обычный двигатель, электрический/гибридный двигатель), по компоненту (компрессор, турбина, коробка передач, камера сгорания, топливная система и другие), по конечному использованию (коммерческий (узкофюзеляжный, широкофюзеляжный, бизнес-джет, авиация общего назначения, вертолеты) и военный (истребители, военно-транспортные самолеты, военные вертолеты) и по региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2023-2033 гг.

Промышленность: Aerospace & DefenseОбъем мирового рынка авиационных двигателей к 2033 году составит 280,7 млрд долларов США

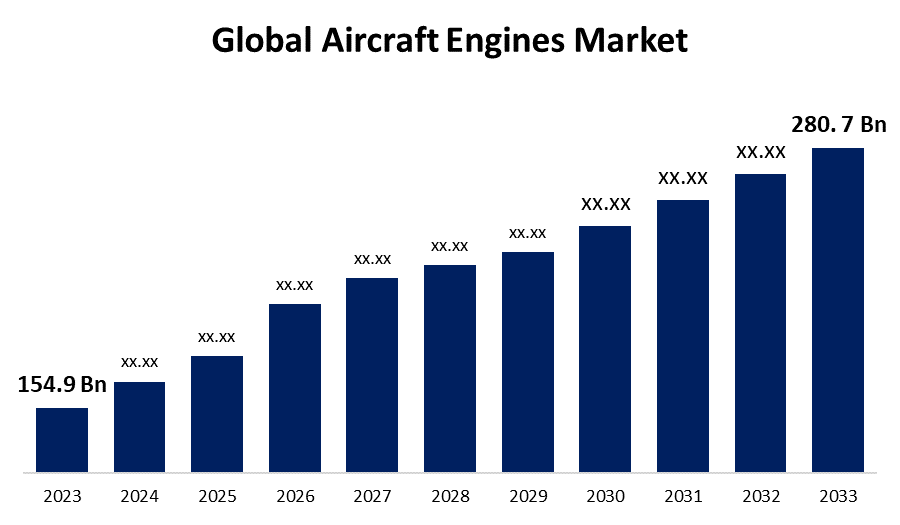

Согласно исследовательскому отчету, опубликованному Spherical Insights & Consulting, объем мирового рынка авиационных двигателей вырастет с 154,9 млрд долларов США в 2023 году до 280,7 млрд долларов США к 2033 году, при совокупном годовом темпе роста (CAGR) 6,13% в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ознакомьтесь с ключевыми отраслевыми идеями, размещенными на 240 страницах, со 115 таблицами рыночных данных, рисунками и диаграммами из отчета « Анализ размера, доли и влияния глобального рынка авиационных двигателей на COVID-19 по типу двигателя (турбовинтовой двигатель, турбовальный двигатель, турбовентиляторный двигатель и поршневой двигатель), по технологии (обычный двигатель, электрический/гибридный двигатель), по компоненту (компрессор, турбина, коробка передач, камера сгорания, топливная система и другие), по конечному использованию (коммерческий (узкий фюзеляж, широкий фюзеляж, бизнес-джет, авиация общего назначения, вертолеты) и военный (истребители, военно-транспортные самолеты, военные вертолеты) и по региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2023–2033 годы».

Рынок авиационных двигателей является важной областью аэрокосмической промышленности, движимой технологическими усовершенствованиями и растущим спросом на авиаперевозки. Он охватывает широкий спектр двигателей, используемых в коммерческой, военной и гражданской авиации, включая турбовентиляторные, турбовинтовые и турбовальные. Топливная эффективность, экологические требования и достижения в области гибридно-электрических силовых установок являются основными драйверами рынка. На рынке доминируют такие крупные компании, как GE Aviation, Rolls-Royce и Pratt & Whitney, которые инвестируют в НИОКР для улучшения производительности и минимизации выбросов. Азиатско-Тихоокеанский регион быстро расширяется благодаря большему объему воздушного движения и большему парку воздушных судов. Будущее рынка определяется инициативами в области устойчивого развития и внедрением новых технологий.

Анализ цепочки создания стоимости на рынке авиационных двигателей

От закупки сырья до окончательной поставки двигателя и послепродажного обслуживания цепочка создания стоимости на рынке авиационных двигателей включает в себя различные важные этапы. Процесс начинается с закупки высококачественных материалов, таких как титан, никелевые сплавы и композиты, за которыми следует проектирование и производство компонентов двигателя, таких как компрессоры, турбины и камеры сгорания. Ведущие производители двигателей, включая GE Aviation и Rolls-Royce, управляют интеграцией и сборкой этих компонентов в готовые двигатели. Затем двигатели подвергаются строгим испытаниям и сертификации для обеспечения соответствия нормативным требованиям и стандартам безопасности. После производства цепочка создания стоимости включает установку двигателя на самолет, а также услуги по техническому обслуживанию, ремонту и капитальному ремонту (MRO). Этот сегмент послепродажного обслуживания имеет решающее значение для сохранения долговечности и эксплуатационной эффективности двигателя, а также для получения постоянного дохода для производителей и поставщиков услуг.

Мировой рынок авиационных двигателей Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 154,9 млрд долларов США |

| Период прогноза: | 2023-2033 |

| CAGR за прогнозируемый период 2023-2033 : | 6.13% |

| 2033 Проекция стоимости: | 280,7 млрд долларов США |

| Исторические данные для: | 2019-2022 |

| Количество страниц: | 240 |

| Таблицы, диаграммы и рисунки: | 115 |

| Охваченные сегменты: | По типу двигателя, По технологии, По компоненту, По конечному использованию, По региону |

| Охваченные компании:: | Honeywell International Inc., Safran, Rolls-Royce plc, Raytheon Technologies Corporation, Lycoming Engines, Engine Alliance, Textron Inc, MTU Aero Engines AG, Euravia Engineering & Supply Co. Ltd., General Electric, MITSUBISHI HEAVY INDUSTRIES, LTD, IHI Corporation, Barnes Group Inc, CFM International и другие ключевые компании. |

| Подводные камни и проблемы: | Влияние COVID-19, проблемы, рост, анализ. |

Получить более подробную информацию об этом отчете -

Анализ возможностей рынка авиационных двигателей

Рынок авиационных двигателей предлагает существенные перспективы по мере развития технологий, достижения экологических целей и роста глобального воздушного движения. Поиск более экологичных авиационных решений увеличил спрос на экономичные и малоэмиссионные двигатели, открыв рынок для новых силовых установок, таких как гибридно-электрические и водородные двигатели. Растущий парк коммерческих и региональных самолетов, особенно в таких развивающихся регионах, как Азиатско-Тихоокеанский регион и Ближний Восток, создает перспективы для продаж новых двигателей и модернизации стареющих парков более эффективными версиями. Кроме того, растущий рынок беспилотных летательных аппаратов (БПЛА) и решений для городской воздушной мобильности (UAM) создает возможности для более мелких, более специализированных двигателей. Инвестиции в современные материалы и цифровые технологии, такие как предиктивное обслуживание, увеличивают рыночный потенциал, сохраняя при этом надежность и экономическую эффективность.

Рынок авиационных двигателей стремительно расширяется, поскольку используются более экономичные и экономичные самолеты. Авиакомпании отдают приоритет модернизации парка, чтобы сократить эксплуатационные расходы и соответствовать строгим экологическим нормам. Двигатели нового поколения, такие как GTF компании Pratt & Whitney и LEAP компании CFM International, обеспечивают значительную топливную эффективность и снижение загрязнения, что делает их привлекательными для авиакомпаний, стремящихся сэкономить деньги, а также способствовать устойчивому развитию. Кроме того, достижения в области материалов и аэродинамики приводят к созданию более легких и эффективных двигателей. Эта тенденция особенно значительна в регионах с быстрорастущим спросом на авиаперевозки, таких как Азиатско-Тихоокеанский регион и Ближний Восток, где авиакомпании расширяют свой парк самолетов за счет самолетов следующего поколения. Этот переход к более эффективным двигателям увеличивает спрос и способствует инновациям в отрасли.

Рынок авиационных двигателей сталкивается с рядом препятствий, которые повлияют на его рост и развитие. Строгие экологические правила требуют крупных инвестиций в НИОКР для создания двигателей с низким уровнем выбросов и более экономичных двигателей, что повышает издержки производителей. Технологические трудности и высокая точность, необходимая при производстве, являются существенными препятствиями, а любые недостатки могут привести к дорогостоящим задержкам и отзывам. Циклический характер рынка, обусловленный колебаниями мирового спроса на авиаперевозки и экономическими условиями, добавляет еще одну степень неопределенности. Кроме того, прерывания цепочки поставок, такие как нехватка критически важного сырья или компонентов, могут помешать планам производства. Жесткая конкуренция между крупными игроками оказывает дополнительное давление на корпорации, заставляя их последовательно внедрять инновации, в то время как геополитическая напряженность и торговые ограничения могут повлиять на доступ к рынку и операции, усложняя глобальную бизнес-стратегию.

Аналитика по типу двигателя

Сегмент турбовентиляторных двигателей составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Турбовентиляторные двигатели, известные своими высокими степенями двухконтурности, обеспечивают хорошее сочетание топливной экономичности, снижения шума и тяги, что делает их подходящими для коммерческих полетов. Рост авиаперевозок, расширение парка и замена старых, менее эффективных самолетов современными моделями являются значимыми драйверами роста этого сегмента. Инновации в области материалов, аэродинамики и конструкции двигателей, такие как редукторные турбовентиляторные двигатели и сверхвысокие степени двухконтурности, помогают повысить эффективность и снизить выбросы. Рост числа недорогих перевозчиков, а также растущий спрос на дальние рейсы в Азиатско-Тихоокеанском регионе и на Ближнем Востоке стимулируют внедрение современных турбовентиляторных двигателей.

Взгляд на технологии

Сегмент обычных двигателей составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Это расширение обусловлено постоянным спросом на надежные и проверенные силовые установки в коммерческой, военной и гражданской авиации. Обычные двигатели продолжают использоваться во многих самолетах, включая узкофюзеляжные реактивные самолеты, региональные самолеты и вертолеты. Расширение парка и циклы замены, особенно в странах с развивающейся экономикой, поддерживают спрос на эти двигатели. Кроме того, достижения в области материалов и дизайна повысили эффективность и производительность традиционных двигателей, расширив их полезность. Несмотря на стремление к более устойчивым силовым установкам, обычные двигатели продолжают доминировать в отрасли благодаря существующей инфраструктуре и огромным сетям технического обслуживания.

Анализ по компонентам

Сегмент компрессоров составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Компрессоры играют важную роль в производительности двигателя, поскольку они сжимают входящий воздух перед тем, как он попадет в камеру сгорания, влияя на экономию топлива и выработку электроэнергии. Современные материалы и производственные технологии, такие как аддитивное производство, позволили производить более легкие, прочные и высокоэффективные компоненты компрессора. Это особенно важно для современных турбовентиляторных и турбовинтовых двигателей, которым требуются высокие степени сжатия для максимальной производительности. Постоянная тенденция к снижению загрязняющих веществ в двигателе и повышению эффективности использования топлива стимулирует инновации в проектировании компрессоров.

Анализ конечного использования

Коммерческий сегмент составил наибольшую долю рынка в прогнозируемый период с 2023 по 2033 год. Авиакомпании инвестируют в новые самолеты с инновационными двигателями для повышения топливной эффективности, снижения эксплуатационных расходов и соблюдения строгих законов об охране окружающей среды. Появление бюджетных перевозчиков, а также необходимость дальних и региональных рейсов стимулируют спрос на новые, более эффективные двигатели. Технологические прорывы, такие как турбовентиляторные двигатели с высокой степенью двухконтурности и редукторные турбовентиляторные конструкции, ускоряют рост сегмента за счет повышения топливной эффективности и снижения выбросов. Кроме того, восстановление авиационной отрасли после пандемии и расширение маршрутов путешествий, особенно в таких развивающихся странах, как Азиатско-Тихоокеанский регион, являются основными драйверами развития в сегменте коммерческих двигателей.

Анализ по регионам

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке авиационных двигателей с 2023 по 2033 год. Крупные авиакомпании модернизируют свои парки самолетов с более экономичными самолетами, чтобы снизить затраты и соответствовать строгим экологическим нормам, что стимулирует региональный спрос. Оборонный бюджет правительства Соединенных Штатов также способствует рынку, поскольку оно продолжает инвестировать в современные военные самолеты. Северная Америка также является центром исследований и разработок в области технологий двигателей следующего поколения, таких как гибридно-электрические и водородные двигатели. Рынок выигрывает от хорошо развитой цепочки поставок, превосходных производственных возможностей и сильной сети услуг по техническому обслуживанию, ремонту и капитальному ремонту (MRO), что обеспечивает долгосрочный рост и инновации.

Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста рынка в период с 2023 по 2033 год. Крупнейшие экономики, такие как Китай, Индия и страны Юго-Восточной Азии, наблюдают рост как коммерческой, так и региональной авиации, побуждая авиакомпании инвестировать в новые, экономичные самолеты для обработки роста пассажиропотока и снижения эксплуатационных расходов. Индустрия региона дополнительно поддерживается растущим присутствием местных производителей самолетов и двигателей, а также крупными государственными инвестициями в авиационную инфраструктуру. Акцент Азиатско-Тихоокеанского региона на экологической устойчивости подпитывает спрос на современные двигатели с низким уровнем выбросов. Кроме того, растущий интерес к беспилотным летательным аппаратам (БПЛА) и системам городской воздушной мобильности (UAM) открывает новые возможности.

Последние события на рынке

- В марте 2024 года Министерство обороны подписало контракт с Hindustan Aeronautics Limited (HAL) на закупку двигателей для самолетов МиГ-29 на сумму 5 249,72 млрд долларов США.

Основные игроки на рынке

- Honeywell International Inc.

- Сафран

- Rolls-Royce plc

- Корпорация Raytheon Technologies

- Двигатели Lycoming

- Альянс двигателей

- Текстрон Инк.

- MTU Aero Engines AG

- Euravia Engineering & Supply Co. Ltd.

- Дженерал Электрик

- МИЦУБИСИ ХЭВИ ИНДАСТРИЗ, ЛТД.

- Корпорация IHI

- Barnes Group Inc

- CFM International

Сегментация рынка

В исследовании прогнозируются доходы на глобальном, региональном и страновом уровнях в период с 2023 по 2033 год.

Рынок авиационных двигателей, анализ типа двигателя

- Турбовинтовой двигатель

- Турбовальный двигатель

- Турбореактивный двигатель

- Поршневой двигатель

Рынок авиационных двигателей, Анализ технологий

- Обычный двигатель

- Электрический/гибридный двигатель

Рынок авиационных двигателей, Анализ компонентов

- Компрессор

- Турбина

- Коробка передач

- Камера сгорания

- Топливная система

- Другие

Анализ рынка авиационных двигателей, конечного использования

- Коммерческий

- Узкий корпус

- Широкий корпус

- Бизнес-джет

- Авиация общего назначения

- Вертолеты

- Военный

- Истребитель

- Военно-транспортный самолет

- Военные вертолеты

Рынок авиационных двигателей, региональный анализ

- Северная Америка

- НАС

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- ЮАР

- Остальной Ближний Восток и Африка

Нужна помощь, чтобы купить этот отчет?