Тенденция мирового рынка авиационных двигателей, рост | Анализ 2033

Промышленность: Aerospace & DefenseПрогнозы мирового рынка авиационных двигателей до 2033 года

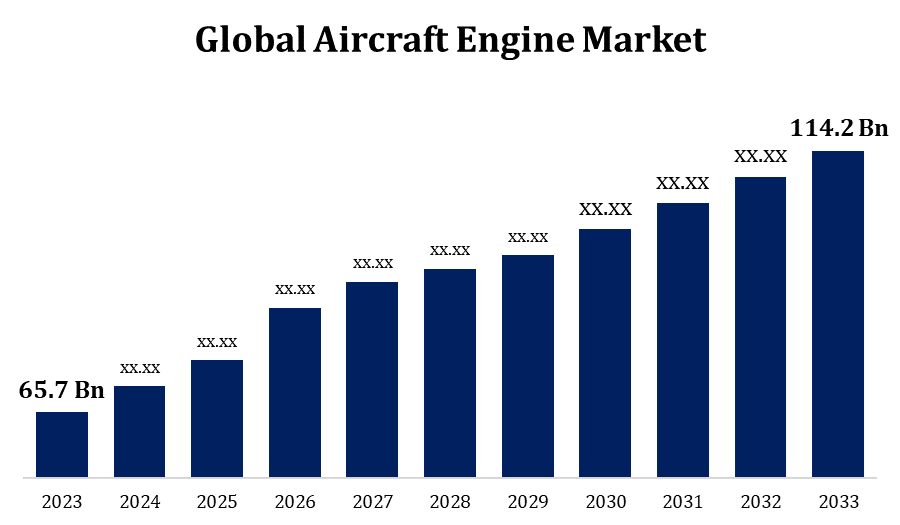

- Размер рынка авиационных двигателей в 2023 году оценивался в 65,7 млрд долларов.

- Размер рынка растет на CAGR 5,68% с 2023 по 2033 год.

- Ожидается, что мировой рынок авиационных двигателей достигнет 114,2 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода..

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка авиационных двигателей достигнет 114,2 млрд долларов США к 2033 году при CAGR 5,68% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок авиационных двигателей переживает устойчивый рост, обусловленный увеличением глобальных авиаперевозок, спросом на экономичные двигатели и ростом недорогих перевозчиков. Технологические достижения, такие как разработка легких материалов и более эффективных двигателей, меняют отрасль. Стремление к устойчивости и сокращению выбросов также стимулирует инвестиции в двигатели следующего поколения, включая гибридные электрические и водородные конструкции. Крупные игроки, такие как General Electric, Rolls-Royce и Pratt & Whitney, доминируют на рынке, инновации сосредоточены на снижении эксплуатационных расходов и повышении производительности. Однако такие проблемы, как высокие затраты на НИОКР и строгие нормативные стандарты, могут сдерживать рост рынка. Ожидается, что рынок продолжит расширяться, чему будет способствовать растущий спрос на коммерческие и военные самолеты по всему миру.

Рынок авиационных двигателей Анализ цепочки ценностей

Цепочка рыночной стоимости авиационных двигателей включает в себя несколько ключевых этапов, от поставщиков сырья до конечных пользователей. Он начинается с поставщиков сырья, предоставляющих необходимые компоненты, такие как титан, алюминий и композиционные материалы. Эти материалы затем передаются производителям, которые проектируют и производят компоненты двигателя, такие как турбины, компрессоры и камеры сгорания. Ключевые производители двигателей, такие как GE Aviation, Rolls-Royce и Pratt & Whitney, собирают эти компоненты в полные системы двигателей. Распределение включает в себя партнерские отношения с производителями самолетов, такими как Boeing и Airbus, которые интегрируют двигатели в свои самолеты. Послепродажные услуги, включая техническое обслуживание, ремонт и капитальный ремонт (MRO), играют решающую роль, обеспечивая долгосрочную производительность двигателя и принося значительный доход. Цепочка создания стоимости жестко регулируется строгими стандартами качества и безопасности на каждом этапе для обеспечения надежности и эффективности.

Анализ возможностей рынка авиационных двигателей

Рынок авиационных двигателей представляет значительные возможности, обусловленные растущим спросом на экономичные и экологически чистые двигатели. Растущий мировой пассажиропоток, особенно на развивающихся рынках, таких как Азиатско-Тихоокеанский регион и Ближний Восток, открывает возможности для производителей двигателей. Достижения в области технологий двигателей, таких как гибридные электрические и водородные двигатели, создают новые возможности для инноваций, удовлетворяя стремление отрасли к устойчивости и сокращению выбросов углерода. Рост расходов на оборону и потребность в передовых военных авиационных двигателях также обеспечивают прибыльный сегмент. Кроме того, сектор послепродажного обслуживания, включая техническое обслуживание, ремонт и капитальный ремонт двигателя (MRO), предлагает значительные возможности для получения дохода, поскольку авиакомпании отдают приоритет продлению жизненного цикла двигателя и сокращению эксплуатационных расходов. Эти факторы в совокупности делают рынок авиационных двигателей зрелым для инноваций и расширения.

Мировой рынок авиационных двигателей Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 65,7 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 5.68% |

| Исторические данные для: | 2019 - 2022 |

| Количество страниц: | 264 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По двигателям, по самолетам, по точкам продаж, по регионам |

| Охваченные компании:: | Advanced Atomization Technologies Inc., Enjet Aero, Engine Alliance, Safran Group, Pratt & Whitney, Rolls-Royce Holdings plc, MTU Aero Engines AG, CFM International, General Electric Company, ITP Aero, New Hampshire Ball Bearing (MinebeaMitsumi Aerospace), IAE International Aero Engines AG и |

| Подводные камни и проблемы: | COVID-19 Влияние, вызовы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка авиационных двигателей

Рост числа самолетов и пассажиров, путешествующих воздушным транспортом по всему миру

Рост поставок самолетов и авиапассажирских перевозок является ключевым драйвером рынка авиадвигателей. С ростом глобальных авиаперевозок, особенно в таких регионах, как Азиатско-Тихоокеанский регион, Ближний Восток и Латинская Америка, авиакомпании расширяют свои парки для удовлетворения спроса. Крупные производители самолетов, такие как Boeing и Airbus, наращивают производство, что приводит к увеличению заказов на экономичные и передовые двигатели. Рост располагаемых доходов и расширение бюджетных перевозчиков увеличивают количество пассажиров, что еще больше подпитывает потребность в новых самолетах. Ожидается, что эта тенденция сохранится, поскольку воздушные перевозки станут более доступными, особенно на развивающихся рынках. В результате производители двигателей становятся свидетелями растущего спроса на двигатели следующего поколения, экологически чистые, которые повышают топливную экономичность и сокращают выбросы, внося значительный вклад в рост рынка.

Ограничения и вызовы

Одним из основных препятствий является высокая стоимость исследований и разработок (НИОКР), необходимых для передовых технологий двигателей, таких как экономичные двигатели и двигатели с низким уровнем выбросов. Эти инвестиции имеют решающее значение, но могут повлиять на прибыльность, особенно для небольших производителей. Строгие нормативные стандарты безопасности, выбросов и уровня шума также повышают давление, требуя непрерывных инноваций и соблюдения. Перебои в цепочке поставок, такие как нехватка критического сырья, такого как титан и композиционные материалы, еще больше усложняют сроки производства и затраты. Кроме того, растущий спрос на устойчивую авиацию подталкивает производителей двигателей к ускорению перехода на гибридные электрические и водородные двигатели, создавая технологические и инфраструктурные проблемы. Эти факторы в совокупности влияют на темпы инноваций и расширения рынка в секторе авиационных двигателей.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке авиационных двигателей с 2023 по 2033 год. Регион пользуется большим спросом как в коммерческой, так и в военной авиации, чему способствуют высокие пассажирские перевозки, расширение флота и расходы на оборону. Стремление к устойчивости и топливной эффективности ускорило инновации, а североамериканские компании лидируют в разработке двигателей следующего поколения, включая гибридные электрические и водородные модели. Кроме того, регион имеет хорошо налаженную экосистему для обслуживания, ремонта и капитального ремонта воздушных судов, что способствует дальнейшему росту рынка.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. В этом регионе наблюдается всплеск поставок коммерческих самолетов, что стимулирует спрос на новые и более экономичные двигатели. Кроме того, растущие оборонные бюджеты в таких странах, как Китай, Япония и Индия, стимулируют рынок военных авиационных двигателей. Азиатско-Тихоокеанский регион также становится центром обслуживания, ремонта и капитального ремонта самолетов, привлекая инвестиции и партнерские отношения от мировых производителей двигателей. Однако такие проблемы, как колебания цен на топливо, ограничения в цепочке поставок и необходимость соблюдения строгих экологических норм, могут повлиять на рост. В целом, регион предоставляет значительные возможности для инноваций и расширения двигателей как в коммерческом, так и в оборонном секторах.

Анализ сегментации

Insights by Engine

Сегмент турбовентиляторных двигателей занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Двигатели Turbofan предпочитают за их топливную экономичность, снижение шума и способность поддерживать дальние полеты, что делает их предпочтительным выбором для современных коммерческих самолетов, таких как Boeing 737 и Airbus A320. Растущий спрос на экономичные и экологически чистые самолеты подталкивает производителей к инновациям, разработке передовых турбовентиляторных двигателей с более высокими коэффициентами обхода и лучшей производительностью. Кроме того, рост лоукостеров и расширение авиаперевозок на развивающихся рынках способствуют дальнейшему развитию этого сегмента. Благодаря непрерывным технологическим достижениям, таким как турбовентиляторные двигатели, которые обеспечивают еще большую эффективность, сегмент турбовентилятора, как ожидается, сохранит свое доминирование и внесет значительный вклад в общий рост рынка авиационных двигателей.

Insights от Aircraft

На сегмент коммерческих самолетов приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Авиакомпании инвестируют в самолеты нового поколения, чтобы снизить эксплуатационные расходы и удовлетворить растущий спрос на пассажиров, особенно на развивающихся рынках, таких как Азиатско-Тихоокеанский регион и Ближний Восток. Это повышает спрос на передовые двигатели, которые обеспечивают более низкий расход топлива и выбросы. Развитие легких материалов и технологии гибридных электрических двигателей также способствует росту в этом сегменте. Кроме того, расширение лоукостеров и региональных авиакомпаний ускоряет поставки самолетов, что еще больше стимулирует спрос на двигатели. Несмотря на такие проблемы, как нормативное давление и сбои в цепочке поставок, сегмент коммерческих самолетов готов к устойчивому росту, чему способствует восстановление мировой авиационной промышленности после пандемии.

Insights by Точка продаж

На сегмент послепродажного обслуживания приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Поскольку авиакомпании стремятся продлить срок службы своих существующих флотов и оптимизировать эксплуатационные расходы, спрос на обслуживание двигателей вырос. Растущее число самолетов, находящихся в эксплуатации, особенно стареющих флотов, создает значительные возможности для поставщиков послепродажного обслуживания. Производители двигателей используют это, предлагая комплексные контракты на техническое обслуживание и передовые цифровые инструменты для прогнозного обслуживания, повышения эффективности и сокращения простоев. Кроме того, сегмент вторичного рынка выигрывает от технологических достижений в компонентах двигателя, требующих периодического обновления и замены. Рост авиаперевозок в сочетании с акцентом на эксплуатационную надежность гарантирует, что сектор послепродажного обслуживания продолжит играть решающую роль в росте рынка авиационных двигателей.

Последние события на рынке

- В марте 2024 года Минобороны заявило, что подписало контракт на сумму $5,249,72 млрд с Hindustan Aeronautics Limited (HAL) на покупку авиационных двигателей для самолетов МиГ-29.

Конкурентный ландшафт

Крупные игроки на рынке

- Advanced Atomization Technologies Inc.

- Enjet Aero

- Инженерный альянс

- Группа Safran

- Прэтт и Уитни

- Rolls-Royce Holdings PLC

- Компания MTU Aero Engines AG

- CFM Международный

- Компания General Electric

- ITP Aero

- New Hampshire Ball Bearing (MinebeaMitsumi Aerospace)

- IAE International Aero Engines AG

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок авиационных двигателей, анализ двигателей

- турбовинтовой

- Турбофан

- Турбосвал

- Пистонский двигатель

Рынок авиационных двигателей, авиационный анализ

- Коммерческий

- Военный

- Бизнес и общая авиация

Рынок авиационных двигателей, точка анализа продаж

- ОЭМ

- Послепродажный рынок

Рынок авиационных двигателей, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?