Прогноз мирового рынка радиолокационных радаров управления воздушным движением до 2033 года

Промышленность: Aerospace & DefenseГлобальные прогнозы рынка радаров управления воздушным огнем до 2033 года

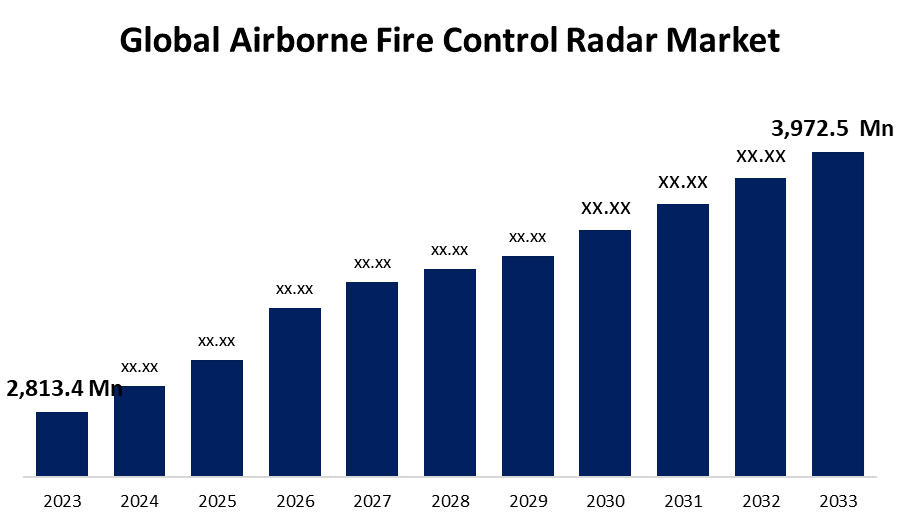

- Глобальный рынок радиолокационных станций управления воздушным движением в 2023 году оценивался в 2813,4 млн долларов США.

- Размер рынка растет на CAGR 3,51% с 2023 по 2033 год

- Ожидается, что к 2033 году мировой объем рынка радаров для управления воздушным огнем достигнет 3972,5 млн долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка радаров управления воздушным движением достигнет 3 972,5 млн долларов США к 2033 году при CAGR 3,51% в течение прогнозируемого периода с 2023 по 2033 год.

РЛС управления воздушным огнем занимается разработкой, производством и продажей радиолокационных систем, разработанных специально для военных самолетов для обнаружения, отслеживания и поражения целей, в первую очередь вражеских самолетов и ракет. Эти радиолокационные системы имеют решающее значение для повышения ситуационной осведомленности, обеспечения возможностей воздушного и наземного боя и обеспечения эффективности воздушных миссий. Повышенный акцент на сетевую войну, а также развитие многофункциональных радаров, способных выполнять одновременно множество функций, определяют будущее радиолокационной отрасли управления воздушным огнем. Поскольку военные стремятся улучшить свои оперативные возможности и сохранить конкурентное преимущество, инвестиции в радиолокационные системы следующего поколения остаются главным приоритетом.

Рынок радаров управления воздушным огнем Анализ цепочки ценностей

Цепочка создания стоимости РЛС для управления воздушным огнем делится на несколько этапов, начиная с исследований и разработок, в которых разрабатываются революционные радиолокационные технологии, и заканчивая поставщиками компонентов, которые предоставляют важнейшие радиолокационные компоненты. Производители радиолокационных систем объединяют эти компоненты в полноценные системы, которые впоследствии устанавливаются в военных самолетах производителями оригинального оборудования (OEM). Военные закупочные агентства закупают радиолокационные системы на основе их производительности и стратегических потребностей, в то время как военные интеграторы и поставщики технического обслуживания обеспечивают правильную интеграцию и поддержку на протяжении всего жизненного цикла системы. Военные используют радиолокационное оборудование для таких задач, как превосходство в воздухе и разведка. Обучение, вспомогательные услуги, послепродажное обновление и инновации способствуют операционной эффективности и долговечности радиолокационных систем.

Анализ возможностей радиолокационного управления воздушным движением

По мере модернизации военно-воздушных флотов растет потребность в усовершенствованных радиолокационных системах управления огнем. Модернизация старых систем с помощью передовых радиолокационных технологий улучшает наблюдение за самолетами, приобретение целей и взаимодействие. Развивающиеся угрозы, такие как самолеты-невидимки, беспилотники и гиперзвуковые ракеты, требуют сложных радиолокационных систем, которые могут обнаруживать и отслеживать эти цели с точностью и надежностью. Радар управления огнем в воздухе имеет решающее значение для устранения этих угроз, поскольку он обеспечивает раннее предупреждение и позволяет успешно взаимодействовать. Многие страны увеличивают оборонные бюджеты, чтобы справиться с растущими угрозами безопасности и сохранить стратегическое преимущество. Это позволяет закупать современное радиолокационное оборудование, в частности бортовые радары управления огнем, для повышения военного потенциала и готовности. Региональные войны и геополитическая напряженность увеличивают спрос на военные самолеты, оснащенные передовыми радиолокационными системами управления огнем. Правительства стремятся улучшить свое превосходство в воздухе и оборонный потенциал, чтобы противостоять вызовам безопасности и поддерживать сдерживание.

Рынок радаров управления воздушным огнем Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 2 813,4 млн. долларов США |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 3.51% |

| Исторические данные для: | 2019 - 2022 |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По платформам, по частотным диапазонам, по приложениям, по регионам |

| Охваченные компании:: | BAE Systems Plc, Bharat Electronics Limited, Hensoldt AG, Israel Aerospace Industries, Leonardo S.P.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, SAAB AB, Thales Group и |

| Драйверы роста: | Расширение внедрения технологии Active Electronicly Scanning Array (AESA) для стимулирования роста рынка |

| Подводные камни и проблемы: | COVID-19 Влияние, вызовы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Рыночная динамика радара управления воздушным огнем

Расширение внедрения технологии Active Electronicly Scanning Array (AESA) для стимулирования роста рынка

Радарные системы AESA превосходят типичные радары с механическим сканированием. Они обеспечивают более быстрое сканирование, более высокое разрешение, улучшенную идентификацию и отслеживание, а также большую устойчивость к помехам и электронным контрмерам. Эти преимущества делают радары управления огнем, оснащенные AESA, отличным выбором для современных военных самолетов. По сравнению с предыдущими радиолокационными системами технология AESA обеспечивает большую дальность обнаружения и более широкие зоны покрытия. Эта увеличенная дальность позволяет самолетам, оснащенным радарами управления огнем AESA, обнаруживать и поражать цели с большего расстояния, повышая ситуационную осведомленность и оперативную эффективность как в сценариях «воздух-воздух», так и «воздух-земля». Хотя радары AESA часто имеют более высокие первоначальные затраты, чем обычные системы, они имеют более низкие затраты на жизненный цикл из-за присущей им надежности, снижения требований к техническому обслуживанию и увеличения продолжительности эксплуатации. Эта экономичность делает радары управления огнем, оснащенные AESA, привлекательными для военных заказчиков, стремящихся максимизировать свои долгосрочные инвестиции в радиолокационные технологии.

Ограничения и вызовы

Высокая стоимость разработки и приобретения современных радиолокационных систем управления огнем может стать препятствием для расширения рынка, особенно для оборонных организаций с ограниченным бюджетом. В то время как технология AESA экономит деньги в долгосрочной перспективе за счет снижения стоимости жизненного цикла, многие потенциальные клиенты считают первоначальные затраты на приобретение непомерно дорогими. Чтобы оставаться конкурентоспособными на рынке, производители радаров должны найти компромисс между производительностью и стоимостью. Высокая стоимость разработки и приобретения современных радиолокационных систем управления огнем может стать препятствием для расширения рынка, особенно для оборонных организаций с ограниченным бюджетом. В то время как технология AESA экономит деньги в долгосрочной перспективе за счет снижения стоимости жизненного цикла, многие потенциальные клиенты считают первоначальные затраты на приобретение непомерно дорогими. Чтобы оставаться конкурентоспособными на рынке, производители радаров должны найти компромисс между производительностью и стоимостью.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке радаров управления воздушным движением с 2023 по 2033 год. Правительства Северной Америки, особенно США и Канада, делают крупные инвестиции в программы военной модернизации, чтобы сохранить свое технологическое преимущество и обеспечить национальную безопасность. Эти инициативы включают закупку современных истребителей и других военных средств, оснащенных передовыми радиолокационными системами управления огнем. Североамериканские страны, особенно США, имеют одни из крупнейших в мире оборонных бюджетов. Это крупное финансирование позволяет оборонным организациям инвестировать в разработку, закупку и обслуживание радиолокационных систем управления воздушным огнем для удовлетворения различных военных целей и оперативных потребностей. Североамериканские оборонные компании используют свои технологические навыки и глобальные сети для продажи радиолокационных систем управления воздушным огнем странам-союзникам и иностранным потребителям.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Азиатско-Тихоокеанский регион характеризуется геополитической напряженностью и проблемами безопасности, такими как территориальные конфликты, наращивание военного потенциала и распространение современных систем вооружений. В результате, правительства в регионе активно инвестируют в оборонные возможности, такие как современные бортовые радиолокационные системы управления огнем, чтобы укрепить свои позиции сдерживания и противостоять новым проблемам безопасности. Во многих странах Азиатско-Тихоокеанского региона осуществляются значительные программы военной модернизации в целях повышения обороноспособности и устранения новых угроз безопасности. Это предполагает приобретение сложных истребителей, беспилотных летательных аппаратов (БПЛА) и других военных платформ, оснащенных передовыми радиолокационными системами управления огнем для обеспечения превосходства в воздухе и операционной эффективности в различных эксплуатационных условиях региона.

Анализ сегментации

Insights by Platform

Сегмент истребителей занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Несколько стран по всему миру инвестируют в модернизацию своих флотов истребителей, чтобы сохранить превосходство в воздухе и противостоять возникающим угрозам. Модернизация существующих истребителей с улучшенными радиолокационными системами управления огнем является жизненно важным компонентом этих программ модернизации, поскольку она повышает боеспособность, ситуационную осведомленность и выживаемость на поле боя. Истребители все чаще оснащаются многофункциональными радиолокационными системами AESA, способными выполнять различные миссии, такие как операции «воздух-воздух» и «воздух-земля», электронная война и морское наблюдение. Эти адаптивные радиолокационные системы улучшают ситуационную осведомленность, распознавание целей и отслеживание, позволяя пилотам истребителей успешно противостоять нескольким угрозам в сложных оперативных сценариях.

Обсуждение Frequency Band

Сегмент X-диапазона доминирует на рынке с наибольшей долей рынка за прогнозируемый период 2023-2033 годов. РЛС X-диапазона имеют высокое разрешение и точность, что делает их идеальными для обнаружения целей, отслеживания и идентификации как в воздушной, так и в наземной среде. Их способность точно различать близко расположенные цели и обеспечивать широкую ситуационную осведомленность повышает эффективность систем управления воздушным огнем в сложных оперативных сценариях. РЛС X-диапазона могут идентифицировать цели на дальних дистанциях, обеспечивая раннее предупреждение и увеличивая расстояние противостояния между самолетами и возможными угрозами. Эта увеличенная дальность обнаружения позволяет истребителям, оснащенным радарами управления огнем X-диапазона, поражать цели за пределами оптического диапазона, что повышает эффективность миссии и выживаемость на поле боя. РЛС X-диапазона вносят свой вклад в концепции сетевой войны, позволяя обмениваться данными датчиков в реальном времени с другими дружественными платформами и командными центрами.

Insights by Application

На сегмент Air to Ground приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Усиление акцента на контрповстанческих и контртеррористических операциях привело к увеличению спроса на бортовые радиолокационные системы управления огнем, способные обеспечить возможность точного нападения на наземные цели. Радиолокационные системы «воздух-земля» позволяют военным самолетам эффективно обнаруживать, отслеживать и бороться с наземными угрозами, такими как вражеские транспортные средства, сооружения и солдаты, с минимальным сопутствующим ущербом. Радиолокационные системы «воздух-земля» позволяют военным самолетам доставлять управляемые ракеты и системы боеприпасов точно к назначенным наземным целям. Эти радиолокационные системы обеспечивают точное обнаружение целей, идентификацию и взаимодействие, повышая эффективность миссий «воздух-земля» при одновременном снижении риска для дружественных сил и гражданских лиц.

Последние события на рынке

- В феврале 2021 года компания Hindustan Aeronautics Limited (HAL) установила на истребители Jaguar Darin III радар Active Electronically Scanning с поддержкой ELTA.

Конкурентный ландшафт

Крупные игроки на рынке

- BAE Systems Plc

- Компания Bharat Electronics Limited

- Хенсольдт АГ

- Израильская аэрокосмическая промышленность

- Леонардо С.П.А.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Корпорация Raytheon Technologies

- SAAB AB

- Группа компаний Thales

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок радаров управления воздушным движением, анализ платформы

- Истребители

- Боевой вертолет

- Самолет специального назначения

- БПЛА

Рынок радаров управления воздушным огнем, анализ полос частот

- L&S-диапазон

- X-диапазон

- Группа KU/K/KA

Рынок радаров управления воздушным огнем, анализ приложений

- Воздух в море

- Air to Air

- Воздух на землю

Рынок радаров управления воздушным движением, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?