Анализ размера, доли и влияния глобального рынка авиационных конструкций на COVID-19 по материалам (композиты, сплавы и суперсплавы, металлы), по типу самолета (коммерческая авиация, деловая и общая авиация, военная авиация, БПЛА и AAM), по конечному пользователю (OEM, вторичный рынок) и по региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2022-2032 гг.

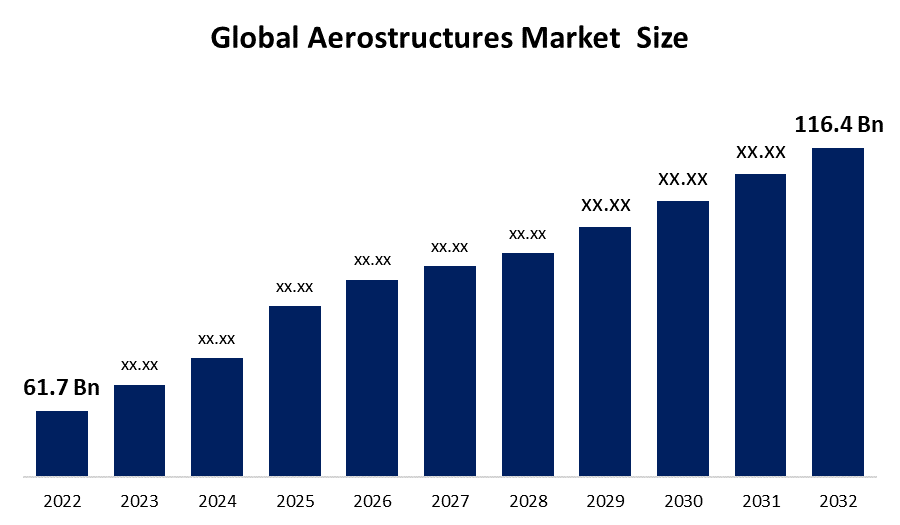

Промышленность: Aerospace & DefenseОбъем мирового рынка авиаконструкций к 2032 году составит 116,4 млрд долларов США.

Согласно исследовательскому отчету, опубликованному Spherical Insights & Consulting, размер мирового рынка аэроструктур вырастет с 61,7 млрд долларов США в 2022 году до 116,4 млрд долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,5% в прогнозируемый период. Технологические достижения в аэроструктурах, расширение услуг MRO и снижение стоимости композитных материалов являются движущими силами авиаструктурной отрасли.

Получить более подробную информацию об этом отчете -

Ознакомьтесь с ключевыми отраслевыми идеями, представленными на 200 страницах, со 131 таблицей рыночных данных, рисунками и диаграммами из отчета « Анализ размера, доли и воздействия COVID-19 на мировом рынке авиационных конструкций по материалам (композиты, сплавы и суперсплавы, металлы), по типу самолета (коммерческая авиация, деловая и общая авиация, военная авиация, БПЛА и AAM), по конечному пользователю (OEM, вторичный рынок) и по региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2022–2032 годы ».

Силовые установки, поверхности управления полетом, крылья, фюзеляжи и хвостовое оперение — все это примеры аэроструктур на любом корпусе самолета. Структурные компоненты планера или корпуса самолета называются аэроструктурами. Аэроструктуры помогают самолету выдерживать аэродинамические силы во время полета и, таким образом, включают в себя все компоненты, которые помогают самолету летать. Ведущие производители обычно предпочитают легкие материалы, такие как суперсплавы и композиты, чтобы уменьшить общий вес производства авиаструктур. Производители обращаются к передовым технологиям, таким как 3D-печать и аддитивное производство, чтобы увеличить производственные мощности, поскольку спрос на композитные материалы в авиационной промышленности значительно вырос. Увеличение развертывания коммерческих самолетов по всему миру является одним из ключевых факторов, который, как ожидается, будет способствовать росту мирового рынка авиаструктур. Растущая мобильность пассажиров привела к значительному увеличению темпов развертывания коммерческих самолетов в последние годы, что является мощным двигателем и поддержкой роста мирового рынка авиаструктур. Кроме того, ожидается, что проблемы, связанные с композитными материалами, такие как переработка материалов, будут ограничивать рост мирового рынка авиаструктур в течение прогнозируемого периода.

Ожидается, что сегмент композитных материалов будет расти самыми быстрыми темпами на мировом рынке авиаконструкций в течение прогнозируемого периода.

Глобальный рынок авиаконструкций делится на три сегмента в зависимости от материала: композиты, сплавы и суперсплавы, а также металлы. Прогнозируется, что сегмент композитов будет расширяться самыми быстрыми темпами на мировом рынке авиаконструкций в течение всего прогнозируемого периода. Композитные материалы будут расти самыми быстрыми темпами в течение прогнозируемого периода. Рост обусловлен возросшим принятием разработки компонентов самолетов.

Глобальный рынок авиационных конструкций Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2022 |

| Объем рынка 2022: | 61,7 млрд долларов США |

| Период прогноза: | 2022-2032 |

| CAGR за прогнозируемый период 2022-2032 : | 6.5% |

| 2032 Проекция стоимости: | 116,4 млрд долларов США |

| Исторические данные для: | 2018-2021 |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 131 |

| Охваченные сегменты: | По материалу, По типу самолета, По конечному пользователю, По региону |

| Охваченные компании:: | Airbus SE, FACC AG, Elbit System Ltd., ST Engineering, Ruag Holding AG, AAR Corporation, Bombardier Inc., Cyient Ltd., GKN plc (Redditch, Leonardo S.P.A., Saab AB, Spirit AeroSystems Holdings Inc., STELIA Aerospace Group, Triumph Group, Inc., другие |

Получить более подробную информацию об этом отчете -

Ожидается, что сегмент БПЛА будет расти самыми быстрыми темпами на мировом рынке авиаконструкций в прогнозируемый период.

Глобальный рынок аэроструктур подразделяется на коммерческую авиацию, бизнес-авиацию и авиацию общего назначения, военную авиацию, БПЛА и AAM. Прогнозируется, что БПЛА будут расширяться самыми быстрыми темпами на мировом рынке аэроструктур в течение прогнозируемого периода. Растущее использование беспилотных летательных аппаратов (БПЛА) в военных и коммерческих целях приводит к росту спроса на БПЛА.

Ожидается, что в прогнозируемый период наибольшую долю мирового рынка авиаконструкций займет сегмент OEM .

Глобальный рынок авиаконструкций делится на сегменты OEM и aftermarket в зависимости от конечного пользователя. Прогнозируется, что сегмент OEM будет составлять большую часть глобального рынка авиаконструкций в течение прогнозируемого периода. Ожидается, что растущий спрос на композитные продукты для улучшения характеристик самолетов за счет инновационного проектирования компонентов будет стимулировать рост рынка.

Ожидается, что в прогнозируемый период времени Северная Америка будет занимать самую большую долю мирового рынка авиаконструкций.

Получить более подробную информацию об этом отчете -

Ожидается, что в ближайшие годы Северная Америка займет наибольшую долю мирового рынка авиаконструкций. Это обусловлено растущей в регионе деловой и коммерческой авиацией, а также высоким мировым спросом региона на аэрокосмические и оборонные самолеты.

Ожидается, что Азиатско-Тихоокеанский регион будет расширяться самыми быстрыми темпами на мировом рынке авиаконструкций в течение прогнозируемого периода. Рост можно объяснить большим акцентом на развитии производственных мощностей для самолетов в регионе. Поддерживающие правительственные инициативы и увеличенный оборонный бюджет еще больше подпитывают рынок.

Основными поставщиками на мировом рынке авиационных конструкций являются Airbus SE, FACC AG, Elbit System Ltd., ST Engineering, Ruag Holding AG, AAR Corporation, Bombardier Inc., Cyient Ltd., GKN plc (Redditch, Leonardo SPA, Saab AB, Spirit AeroSystems Holdings Inc., STELIA Aerospace Group, Triumph Group, Inc. и другие.

Последние события

- В марте 2023 года Spirit AeroSystems Inc. и Joramco договорились стать авторизованными Spirit центрами MRO. Сначала они предоставят услуги по гондолам выбранным игрокам и их продуктам в рамках этого соглашения.

Основная целевая аудитория

- Участники рынка

- Инвесторы

- Конечные пользователи

- Органы государственной власти

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Сегмент рынка

В этом исследовании прогнозируется доход на глобальном, региональном и страновом уровнях в период с 2020 по 2032 год. Компания Spherical Insights сегментировала глобальный рынок авиационных конструкций на основе следующих сегментов:

Мировой рынок авиационных конструкций по материалам

- Композиты

- Сплавы и суперсплавы

- Металлы

Глобальный рынок авиационных конструкций по типу самолета

- Коммерческая авиация

- Деловая и общая авиация

- Военная авиация

- БПЛА

- ААМ

Глобальный рынок авиационных конструкций, по конечному пользователю

- OEM

- Вторичный рынок

Глобальный рынок авиационных конструкций, региональный анализ

- Северная Америка

- НАС

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- ЮАР

- Остальной Ближний Восток и Африка

Нужна помощь, чтобы купить этот отчет?