Тенденция рынка аэрокосмического искусственного интеллекта (2033)

Промышленность: Aerospace & DefenseМировой рынок искусственного интеллекта прогнозирует до 2033 года

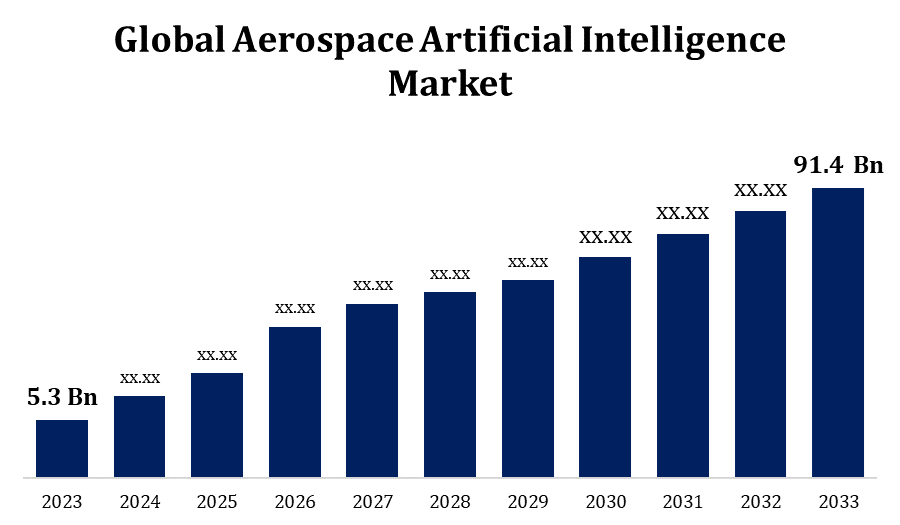

- Размер рынка искусственного интеллекта в 2023 году оценивался в 5,3 миллиарда долларов.

- Размер рынка растет на CAGR 32,94% с 2023 по 2033 год.

- Ожидается, что мировой рынок искусственного интеллекта достигнет 91,4 миллиарда долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что мировой рынок искусственного интеллекта достигнет 91,4 доллара США. Миллиард к 2033 году при CAGR 32,94% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок аэрокосмического искусственного интеллекта (AI) переживает значительный рост, обусловленный достижениями в области машинного обучения, аналитики больших данных и автономных технологий. ИИ все чаще интегрируется в аэрокосмические приложения, такие как предиктивное техническое обслуживание, оптимизация полетов, управление воздушным движением и автономные дроны. Ключевые игроки в отрасли вкладывают значительные средства в ИИ для повышения операционной эффективности, снижения затрат и повышения безопасности. Правительственные инициативы и инвестиции оборонного сектора в ИИ для усиления наблюдения, обнаружения угроз и возможностей автономной войны еще больше стимулируют рыночный спрос. Однако такие проблемы, как высокие затраты на внедрение, проблемы конфиденциальности данных и сложности регулирования, могут препятствовать росту. В целом, рынок аэрокосмического искусственного интеллекта готов к активному расширению, чему способствует растущее внедрение решений на основе искусственного интеллекта как в коммерческом, так и в военном секторах авиации.

Рынок аэрокосмического искусственного интеллекта Анализ цепочки ценностей

Цепочка рыночной стоимости аэрокосмического искусственного интеллекта (AI) состоит из нескольких ключевых этапов, начиная с поставщиков технологий ИИ, которые разрабатывают алгоритмы машинного обучения, нейронные сети и инструменты анализа данных. Эти решения затем интегрируются системными интеграторами и разработчиками программного обеспечения в аэрокосмические платформы, такие как самолеты, беспилотники и системы управления воздушным движением. Производители аэрокосмической техники и оригинального оборудования (OEM) внедряют технологии ИИ для оптимизации производственных процессов, повышения безопасности и повышения операционной эффективности. Конечные пользователи, включая авиакомпании, оборонные организации и регулирующие органы, используют приложения, управляемые ИИ, для прогнозного обслуживания, оптимизации полетов, автономной навигации и обнаружения угроз. Кроме того, в цепочке создания стоимости участвуют правительственные органы и исследовательские институты, которые поддерживают инновации ИИ посредством финансирования и разработки политики. Эта взаимосвязанная экосистема стимулирует рост и внедрение ИИ в аэрокосмической промышленности.

Анализ возможностей рынка аэрокосмического искусственного интеллекта

Рынок аэрокосмического искусственного интеллекта (AI) предоставляет значительные возможности, поскольку технологии ИИ преобразуют авиационные и оборонные операции. Одной из основных областей роста является прогнозное техническое обслуживание, где аналитика на основе ИИ помогает предотвратить дорогостоящие поломки и оптимизировать производительность самолетов. Автономные системы, включая дроны и беспилотные летательные аппараты (БПЛА), быстро развиваются как для коммерческих, так и для военных применений, предлагая возможности для ИИ в навигации, наблюдении и бою. Усовершенствованное управление воздушным движением с использованием ИИ для управления заторами и повышения безопасности также имеет потенциал. Кроме того, инновации, основанные на искусственном интеллекте, в спутниковых снимках, исследовании космоса и оборонных системах, предоставляют выгодные возможности. Правительства и частные компании вкладывают значительные средства в решения ИИ для повышения операционной эффективности и безопасности. По мере развития нормативно-правовой базы для поддержки этих технологий рынок аэрокосмического искусственного интеллекта настроен на значительное расширение как в гражданском, так и в оборонном секторах.

Глобальный рынок аэрокосмического искусственного интеллекта Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | USD 5,3 млрд |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 32.94% |

| Исторические данные для: | 2019 - 2022 |

| Количество страниц: | 250 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | Предлагая, по технологии, по регионам |

| Охваченные компании:: | IBM (США), Microsoft (США), Amazon Web Services, Inc. (США), Airbus S.A.S. (США), Xilinx (США), NVIDIA Corporation (США), Intel Corporation (США), General Electric (США), Micron Technology, Inc. (США), Lockheed Martin Corporation (США), SAMSUNG (Саут Корея), Thales (Франция), MINDTITAN, (Эстония), Mitsubishi Electric Corporation (Япония) и |

| Подводные камни и проблемы: | COVID-19 Влияние, вызовы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка аэрокосмического искусственного интеллекта

Увеличение глобального воздушного движения для стимулирования роста рынка

Быстрый рост глобального воздушного движения является ключевым фактором роста рынка аэрокосмического искусственного интеллекта (ИИ). По мере увеличения количества рейсов авиакомпании и системы управления воздушным движением сталкиваются с растущим давлением для оптимизации операций, повышения безопасности и сокращения задержек. Технологии искусственного интеллекта используются для улучшения планирования полетов, топливной эффективности и управления воздушным движением, обеспечивая более плавные операции, несмотря на растущий спрос. Прогнозное техническое обслуживание, обеспечиваемое ИИ, играет решающую роль в минимизации простоев и сокращении затрат на техническое обслуживание для авиакомпаний. Кроме того, автономные системы с искусственным интеллектом, такие как дроны, поддерживают управление трафиком и наблюдение. Интеграция ИИ в системы управления воздушным движением следующего поколения имеет важное значение для управления растущей нагрузкой воздушного движения, позиционируя ИИ как жизненно важное решение для будущих задач аэрокосмической промышленности.

Ограничения и вызовы

Рынок аэрокосмического искусственного интеллекта сталкивается с рядом проблем, которые могут помешать его росту. Одним из ключевых вопросов является высокая стоимость внедрения технологий ИИ, которая может быть непомерно высокой для небольших аэрокосмических компаний. Разработка и интеграция систем ИИ в сложные аэрокосмические операции, такие как автономная навигация и профилактическое обслуживание, требует значительных инвестиций в инфраструктуру, квалифицированную рабочую силу и передовые вычислительные возможности. Забота о конфиденциальности и безопасности данных также создает риски, особенно в области обороны и управления воздушным движением, где обрабатывается конфиденциальная информация. Регулирующие препятствия и строгие стандарты безопасности в авиации еще больше усложняют внедрение ИИ, поскольку обеспечение безопасности и надежности систем ИИ в критических операциях остается главным приоритетом. Кроме того, медленные темпы технологической стандартизации и потенциальные сбои в работе от автоматизации на основе ИИ являются другими заметными проблемами на рынке.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке искусственного интеллекта с 2023 по 2033 год. США, где проживают крупные аэрокосмические игроки, такие как Boeing, Lockheed Martin и Northrop Grumman, лидируют в области инноваций в области искусственного интеллекта как для коммерческой, так и для военной авиации. Правительственные инициативы, включая инвестиции в оборонный сектор и исследовательские программы таких агентств, как НАСА, ускоряют внедрение ИИ для приложений в автономных системах, управлении воздушным движением и профилактическом обслуживании. Кроме того, надежная технологическая экосистема региона с ведущими фирмами по искусственному интеллекту и исследовательскими институтами способствует инновациям в аэрокосмическом ИИ. Растущий спрос на повышение операционной эффективности, безопасности и интеграции ИИ в оборонные стратегии, включая автономные беспилотные летательные аппараты и системы наблюдения, способствует дальнейшему росту рынка.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Ключевые драйверы включают рост воздушного движения, спрос на повышенную безопасность полетов и необходимость автоматизации в производстве и обслуживании самолетов. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в решения на основе искусственного интеллекта, чтобы повысить операционную эффективность, уменьшить человеческие ошибки и улучшить принятие решений в режиме реального времени. Приложения ИИ, такие как предиктивное обслуживание, автономные системы и аналитика данных, приобретают все большее значение. Благодаря сильной государственной поддержке и технологическим достижениям, Азиатско-Тихоокеанский рынок аэрокосмического ИИ готов к значительному расширению в ближайшие годы, предлагая значительные возможности для инноваций и роста.

Анализ сегментации

Insights by Предложение

Сегмент программного обеспечения занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Программное обеспечение на основе искусственного интеллекта улучшает принятие решений, операционную эффективность и безопасность в аэрокосмических операциях, от управления воздушным движением до оптимизации полетов. Поскольку аэрокосмические компании сосредоточены на цифровой трансформации, внедрение программного обеспечения ИИ для таких приложений, как обработка естественного языка, машинное обучение и компьютерное зрение, растет. Этот рост также обусловлен необходимостью автоматизации сложных процессов, уменьшения человеческих ошибок и улучшения возможностей обработки данных в режиме реального времени. Благодаря достижениям в области алгоритмов ИИ и облачных решений сегмент программного обеспечения будет доминировать на рынке аэрокосмического ИИ, предлагая значительные инновации и конкурентные преимущества для игроков отрасли.

Insights by Technology

На сегмент машинного обучения приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Алгоритмы ML все чаще интегрируются в аэрокосмические системы для таких приложений, как предиктивное обслуживание, оптимизация маршрута полета и обнаружение аномалий. Анализируя огромные объемы данных из авиационных систем, ML помогает снизить эксплуатационные расходы, повысить безопасность и минимизировать время простоя. Рост внедрения автономных систем и интеллектуальных датчиков еще больше повышает спрос на машинное обучение в аэрокосмической отрасли. Поскольку аэрокосмические компании сосредоточены на использовании данных для более эффективного принятия решений, ожидается, что сегмент машинного обучения значительно расширится, предлагая решения, которые повышают эффективность, точность и эксплуатационные характеристики как в оборонной, так и в коммерческой авиации.

Последние события на рынке

- В октябре 2022 года с помощью графических процессоров NVIDIA компания Searidge Technologies разработала программное обеспечение на базе ИИ. Его цифровые вышки и перронные системы используют визуальный ИИ для управления движением в аэропорту и мгновенно уведомляют пользователей о любых проблемах безопасности.

Конкурентный ландшафт

Крупные игроки на рынке

- IBM (США)

- Microsoft (США)

- Amazon Web Services, Inc. (США)

- Airbus S.A.S. (США)

- Xilinx (США)

- NVIDIA Corporation (США)

- Intel Corporation (США)

- General Electric (США)

- Micron Technology, Inc. (США)

- Lockheed Martin Corporation (США)

- Самсун (Корея)

- Фалес (Франция)

- МИНДТИТАН (Эстония)

- Mitsubishi Electric Corporation (Япония)

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок искусственного интеллекта, предлагающий анализ

- Услуги

- Аппаратное оборудование

- Программное обеспечение

Рынок аэрокосмического искусственного интеллекта, анализ технологий

- Компьютерное зрение

- Машинное обучение

- Контекстная осведомленность Computing

- Обработка естественного языка

Рынок аэрокосмического искусственного интеллекта, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?